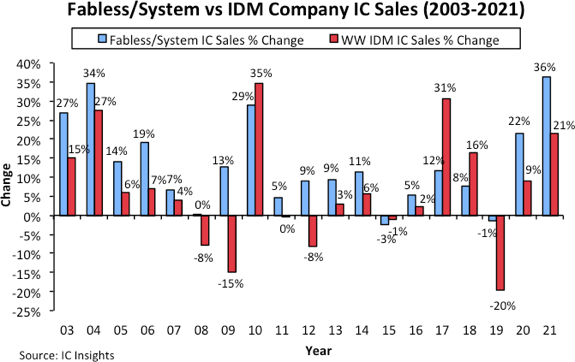

电子工程专辑讯,近日IC Insights发布最新报告指出,虽然无晶圆厂供应商和IDM (集成设备制造商)IC供应商的年度市场增长是存在相对密切的关系,但是无晶圆厂和IDM厂的销售增长率通常存在很大的差异(图1)。通常,无晶圆厂的销售增长率要好于IDM厂商。根据记录来看,2010年是IDM厂商销售增长首次超过无晶圆厂,当时IDM厂商销售额增长 35%,而无晶圆厂销售额增长 29%。

在过去3年,无晶圆厂商增增长情况与IDM厂商的差距尤为明显。2019 年,在内存市场崩盘的推动下,IDM厂商销售额暴跌了20%。相比之下,无晶圆厂的销售额仅下降了 1%。 2020年,无晶圆厂的销售额增长了22%,而IDM销售额仅增长了9%。2021年,无晶圆厂的销售额飙升了36%,而IDM销售额增长了21%。

有趣的是,如果在 2020 年和 2021 年,把英特尔排除在上市IDM厂商之外,去年 IDM厂商的总销售额将增长 29%,比英特尔纳入时高出 8 个百分点。此外,如果将海思(去年销售额暴跌 81%)排除在 2020 年和 2021 年的无晶圆公司数据之外,去年的无晶圆厂总销售额增长将达到惊人的 44%!

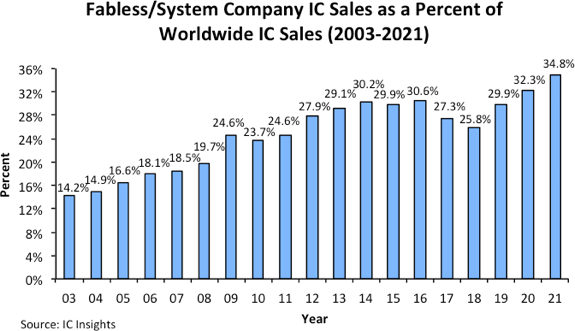

从 2011 年到 2021 年,无晶圆厂/系统 IC 公司的销售额增长了 2.7 倍(664 亿美元到 1777 亿美元),而同期 IDM厂商的总销售额增长了 63%,从 2011 年的 2039 亿美元到 2021 年的 3328 亿美元。年增长率有利于无晶圆厂/系统 IC 供应商的差距,因此除了 2010 年、2015 年、2017 年和 2018 年,无晶圆厂/系统 IC 公司在整个 IC 市场中的份额增加(图 2)也就不足为奇了。 )。

2003年,无晶圆厂/系统IC公司的销售额仅占整个IC市场的14%。随着内存市场在 2017 年和 2018 年的飙升,无晶圆厂在整个 IC 市场的份额在这两年都在缩小,尽管这是一个无晶圆厂份额很小的市场。然而,随着内存市场在 2019 年显着疲软,这种情况发生了逆转,无晶圆厂在整个 IC 市场的份额在当年跃升 4.1 个百分点至 29.9%。

随着 2021 年无晶圆公司 IC 收入激增 36%,无晶圆公司在全球 IC 销售额中的份额在 2021 年创下 34.8% 的历史新高。从长远来看,IC Insights 认为,无晶圆厂/系统 IC 供应商以及为其提供服务的 IC 代工厂将继续成为整个 IC 行业格局中的强大力量,其在整个 IC 市场的份额预计将达到在未来五年内达到 30 多岁。