电子工程专辑讯,7月7日奥比中光科技集团股份有限公司正式在科创板挂牌上市,奥比中光此次发行价为30.99元/股,发行4000.1万股,募资总额为12.39亿元,是国内首家“3D视觉第一股”。上市后,奥比中光盘中最高涨幅超57%,达48.9元/股,市值接近200亿元。后有所回落。

奥比中光自2013年成立,是国内率先开展 3D 视觉感知技术系统性研发,自主研发一系列深度引擎数字芯片及多种专用感光模拟芯片并实现 3D 视觉传感器产业化应用的少数企业之一,能够提供核心自主知识产权 3D 视觉感知产品,全面布局六大 3D 视觉感知技术(结构光、iToF、双目、dToF、Lidar 以及工业三维测量)。

目前,全球已掌握核心技术并实现百万级面阵 3D 视觉传感器量产的公司仅有苹果、微软、索尼、英特尔、华为、三星和奥比中光等少数企业。

奥比中光创始人、董事长兼CEO黄源浩博士

奥比中光创始人、董事长兼CEO黄源浩博士表示:2013年,我和创始团队成员从海外回国,创立奥比中光并落户深圳,专注于3D 视觉感知核心底层技术研发,以“让所有终端都能看懂世界”为使命,为智能终端打造“机器之眼”。9年来,我们持之以恒,研发最先进的3D视觉感知核心技术,推动最有价值的商业化应用。从率先研发成功国内首颗3D感知芯片、率先量产消费级3D传感器,到构建“全栈式技术研发能力+全领域技术路线布局”的3D视觉感知技术体系;从全球首个线下刷脸支付应用,到安卓手机首个百万级出货量的3D摄像头,以及服务机器人、三维空间扫描等领域的市占率领先;从获得“孔雀计划团队”第一名,到入选广东省“珠江人才计划”创新团队,再到斩获广东省科技进步一等奖、吴文俊人工智能科技进步奖、中国专利优秀奖等殊荣,奥比人一步一个脚印,走出了一条自主创新之路。登陆科创板,是奥比人十年磨一剑的成绩单。我们将以上市为新的起点,坚持长期主义和价值创造,稳扎稳打,行稳致远,在最好的时代攀最高的山峰,在最前沿的行业啃最硬的骨头,打造最好的3D“慧眼”,看懂世界,照亮未来!

奥比中光已量产3D 视觉传感器,营收受疫情影响较大

奥比中光主营业务是 3D 视觉感知产品的设计、研发、生产和销售,主要产品包括 3D 视觉传感器、消费级应用设备和工业级应用设备。

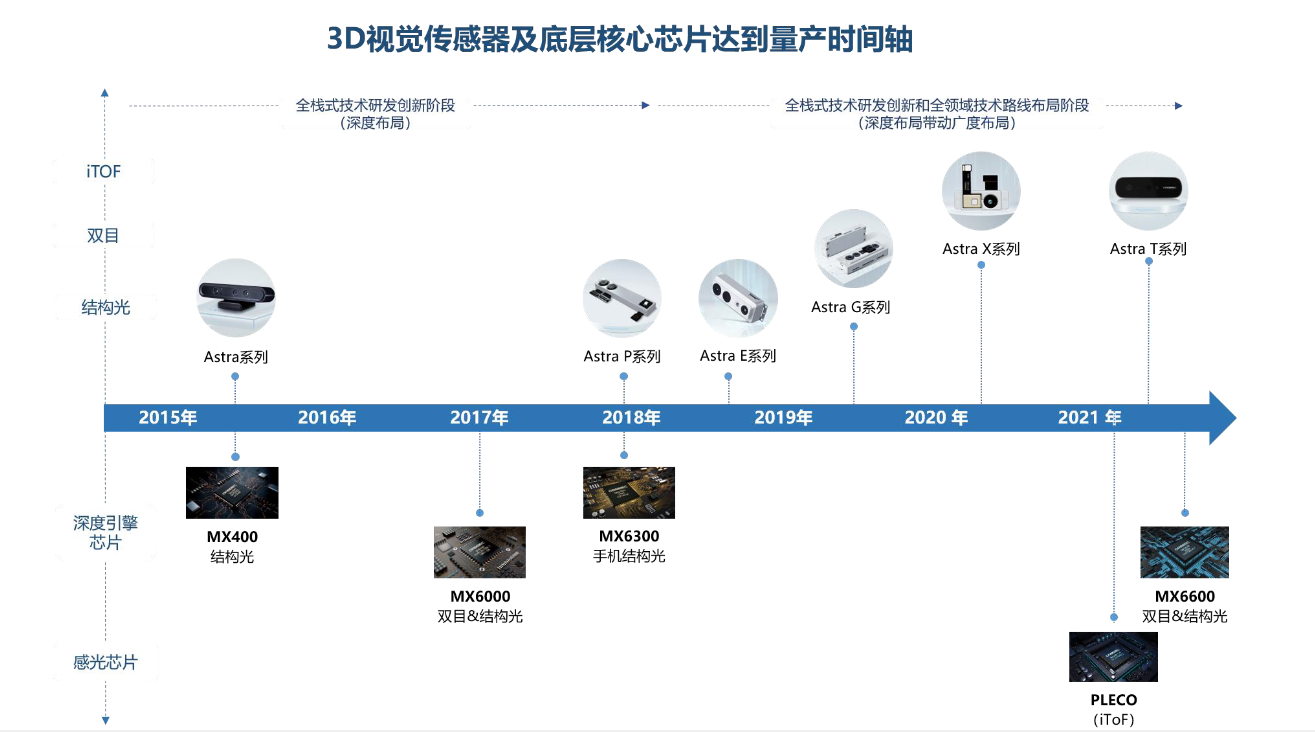

截至目前奥比中光已自主研发并商业化量产基于结构光、双目、iToF技术的系列 3D 视觉传感器。奥比中光于 2015 年定制开发了第一代用于结构光 3D 视觉传感器的深度引擎芯片 MX400,并于 2017 年、2018 年推出了第二、第三代深度引擎芯片 MX6000、MX6300,该公司的新一代深度引擎芯片MX6600 也已处于量产流片中;2018 年奥比中光同上游企业定制开发了用于手机前置结构光的一系列核心器件,包括 VCSEL 阵列芯片、DOE、滤光片等。

各系列产品达到量产的时间轴如下图所示:

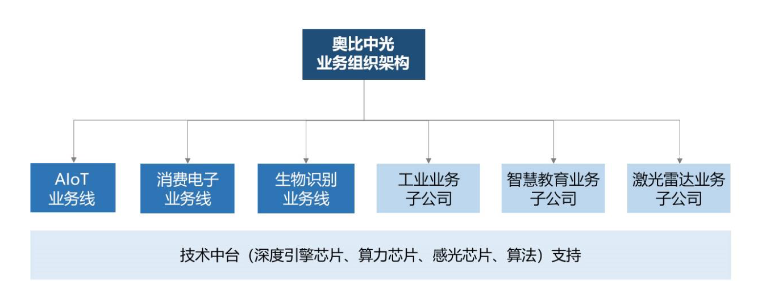

其业务组织架构分三大业务板块+三大子公司面向客户进行业务拓展。AIoT 业务线、消费电子业务线、生物识别业务线和工业业务线已有产品落地,并进入规模化推广,智慧教育业务线和激光雷达业务线尚处于产品研发或前期推广阶段。

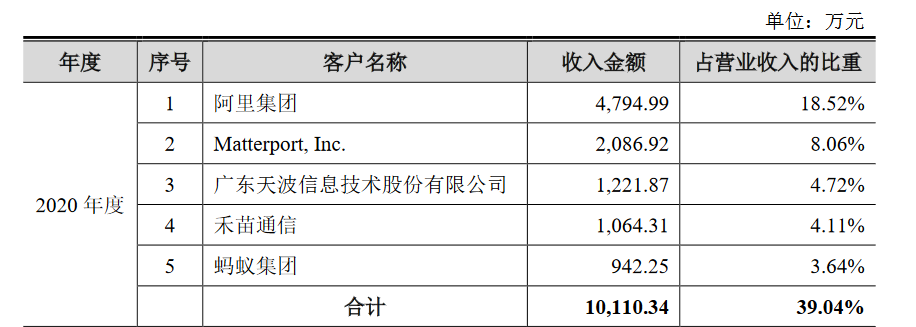

据悉,自 2015 年底,奥比中光的客户包括OPPO、蚂蚁集团、捷普、牧原、中国移动、Matterport、贝壳如视、江博士等企业。在2020年其前五大客户有阿里集团、Matterport、广东天波信息技术股份有限公司、禾苗通信、蚂蚁集团。

奥比中光还为 OPPO 旗舰机 Find X 定制开发前置结构光 3D 传感器,为蚂蚁集团定制开发超百万台应用于线下支付的 3D 视觉传感器,为 Matterport、贝壳如视等定制开发实现房屋 3D 扫描功能的 3D 视觉传感器,为全球三大汽车弯管生产企业之一日本三樱提供三维光学弯管检测系统等。

受疫情影响营收下滑

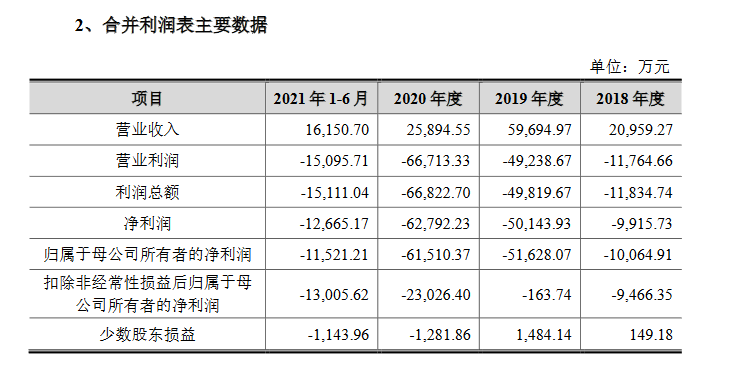

奥比中光2018 年、2019 年、2020 年,公司营业收入分别为 20,959.27 万元、59,694.97 万元和25,894.55 万元,虽然 2019 年的营业收入增长率超过 20%,但2020年的营收低于3亿元。且净利润均在亏损状态。

在研发投入上,奥比中光2018 年、2019 年、2020 年,公司研发费用分别为 11,523.92 万元、37,043.83 万元和28,556.41 万元,近三年累计研发投入合计超过 6,000 万元。截至 2021 年 6 月 30 日,研发人员有 669 人,占员工总数的比例为 65.40%。该公司拥有 154 项发明专利,其中形成核心技术和主营业务收入有 144 项。

截至本招股说明书签署之日,黄源浩直接持有奥比中光 30.25%的股份,通过奥比中芯、奥比中瑞、奥比中鑫、奥 比中欣、奥比中诚、奥比中泰合计控制发行人 9.45%的股份。黄源浩合计控制奥比中光 14,293.62 万股股份,占总股本的 39.70%,为奥比中光第一大股东及实际控制人。

3D 视觉感知产业链

3D 视觉感知是人工智能和物联网时代的关键基础共性技术。

未来各种智能硬件(终端)都将成为类“机器人”,拥有语音感知交互能力(“嘴巴”和“耳朵”)、视觉感知交互能力(“眼睛”),以及各种 AI 决策分析能力(“大脑”)。

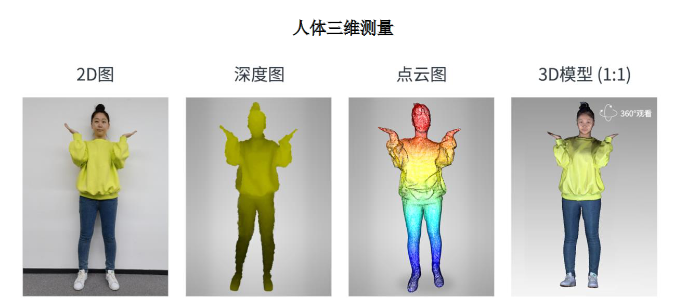

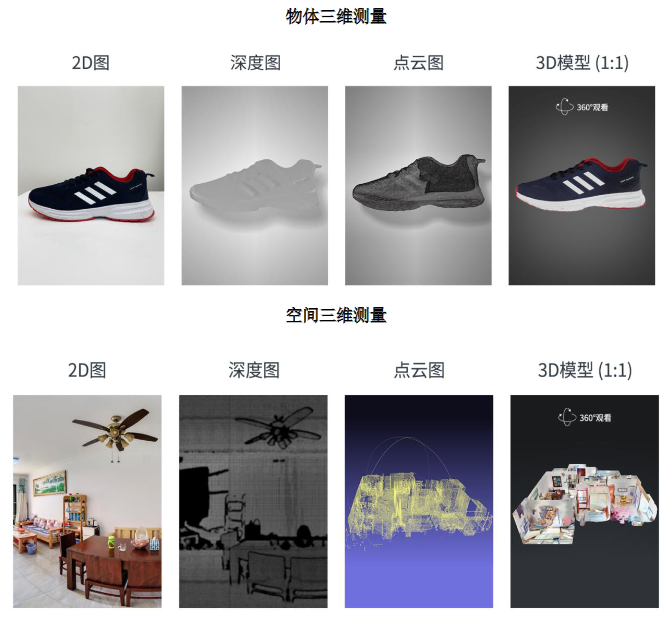

现实物理世界是三维的,发展多年的 2D 成像技术难以完整重现各类三维场景,3D 视觉感知技术能助力各类终端更好地看懂三维世界。

比如对于人体、物体、空间环境来说,3D 视觉传感器采集的信息包括了视场内的空间几何尺寸信息,2D 成像提供的是平面的。

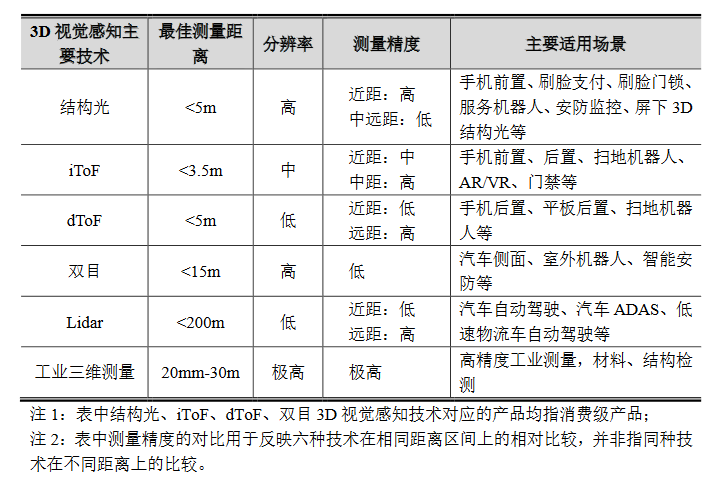

目前主流 3D 视觉感知技术包括结构光、iToF、双目、dToF、Lidar、工业三维测量等。

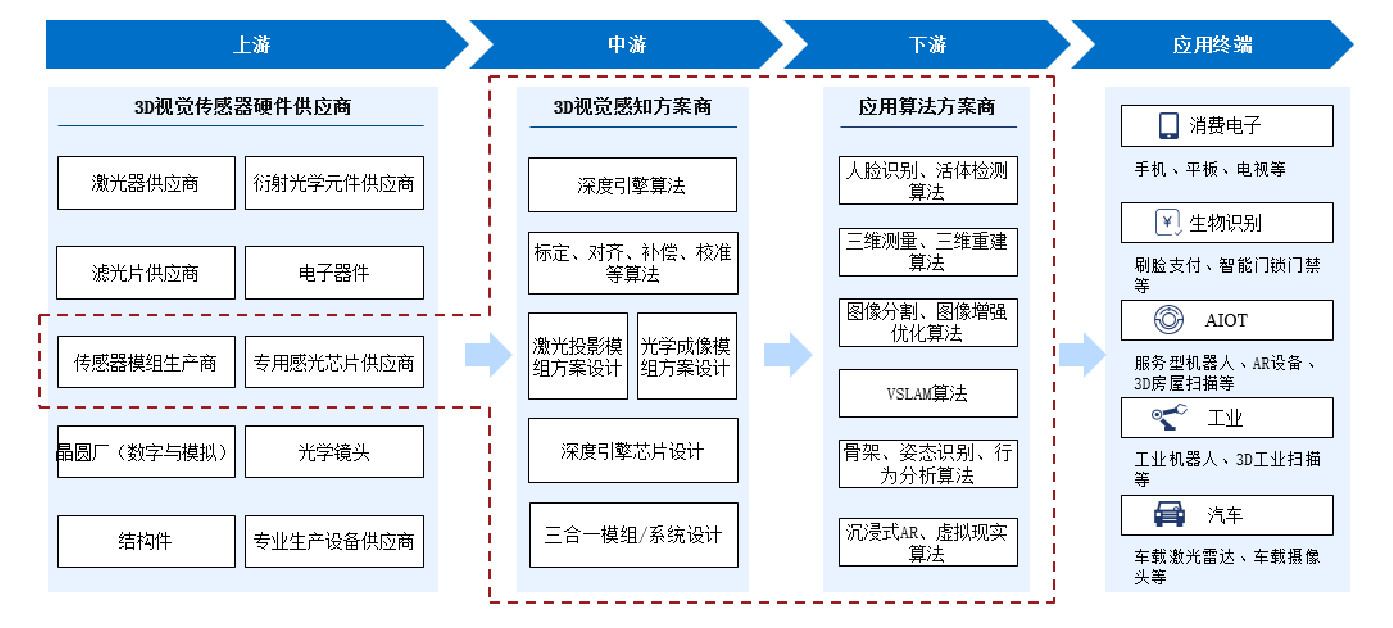

3D 视觉感知产业已形成一条包括上游、中游、下游和应用终端的产业化链条,具体如下:

产业链上游主要为提供各类 3D 视觉传感器硬件的供应商或生产商。3D 视觉传感器主要由深度引擎芯片、光学成像模组、激光投影模组以及其他电子器件、结构件等构成。其中光学成像模组的核心部件包括感光芯片、成像镜头、滤光片等核心元器件;激光投影模组包括激光发射器、衍射光学元件、投影镜头等核心元器件。

感光芯片供应商有索尼、三星、韦尔股份、思特威等;滤光片供应商有Viavi、五方光电等,光学镜头供应商有大立光、玉晶光电、新旭光学等;激光发射器供应商有 Lumentum、菲尼萨(Finisar)、艾迈斯半导体(AMS)等,衍射光学元件供应商有 CDA、AMS、驭光科技等。此外上游环节中传感器模组生产商主要基于 3D 视觉传感器的设计进行生产设备的定制,产线设计与优化,实现规模化生产。

产业链中游为 3D 视觉感知方案商。主要基于深度引擎算法结合应用进行各类 3D 视觉传感器的方案设计,其中部分 3D 视觉感知方案商已具备完整的 3D视觉感知方案的能力,涉及三合一模组/系统设计、光学成像模组、激光投影模组的设计与生产,3D 视觉感知系统和组件的标定、对齐、补偿、校准,核心元器件如激光器、衍射光学元件、滤光片等定制设计,深度引擎芯片的设计,以及配套固件、开发工具包 SDK 等软件的研发,代表企业如苹果、微软、英特尔、华为、奥比中光等。

产业链下游主要为根据终端的各类应用场景开发各类应用算法的应用算法方案。目前已具备一定商业应用的算法包括:人脸识别、活体检测算法,三维测量、三维重建算法,图像分割、图像增强优化算法,VSLAM 算法,骨架、姿态识别、行为分析算法,沉浸式 AR、虚拟现实算法等。随着 3D 视觉感知应用场景的丰富,会有更多的应用算法商业化。

产业应用终端主要是基于 3D 视觉感知技术的各类应用场景客户,包括消费电子(智能手机、平板设备、电视等)、生物识别(刷脸支付、智能门锁门禁、身份识别等)、工业(工业扫描、工业机器人等)、AIoT(3D 空间扫描、服务型机器人、AR/VR 设备等)以及汽车(车载激光雷达、车载视觉传感器等)等众多客户,如魅族、OPPO、蚂蚁集团、惠普、优必选、凯迪仕等;此外,应用终端还包括家庭、零售、学校、医院、药店、政府、企业、工厂、公共运输领域(包括不限于地铁、公交、高铁、飞机等)等。

在消费电子领域,可以在智能手机、平板设备、电视等智能终端设备上搭载 3D 视觉传感器,使其具备 3D 人脸识别解锁、沉浸式交互、体感交互等能力。

在生物识别领域,可以在线下支付终端、智能门锁/门禁等设备上搭载 3D 视觉传感器,实现更安全、更精准的 3D 刷脸支付和解锁。

在 AIoT 领域,3D 视觉传感器被应用在3D 空间扫描设备、服务型机器人、AR/VR 设备等终端上,以实现传统2D 相机无法实现的功能,例如三维重建、避障导航等;在工业三维测量领域,3D 视觉感知技术可以被用来实现微米级的工业扫描、工业检测等功能。

3D 视觉感知市场发展处于哪个阶段?

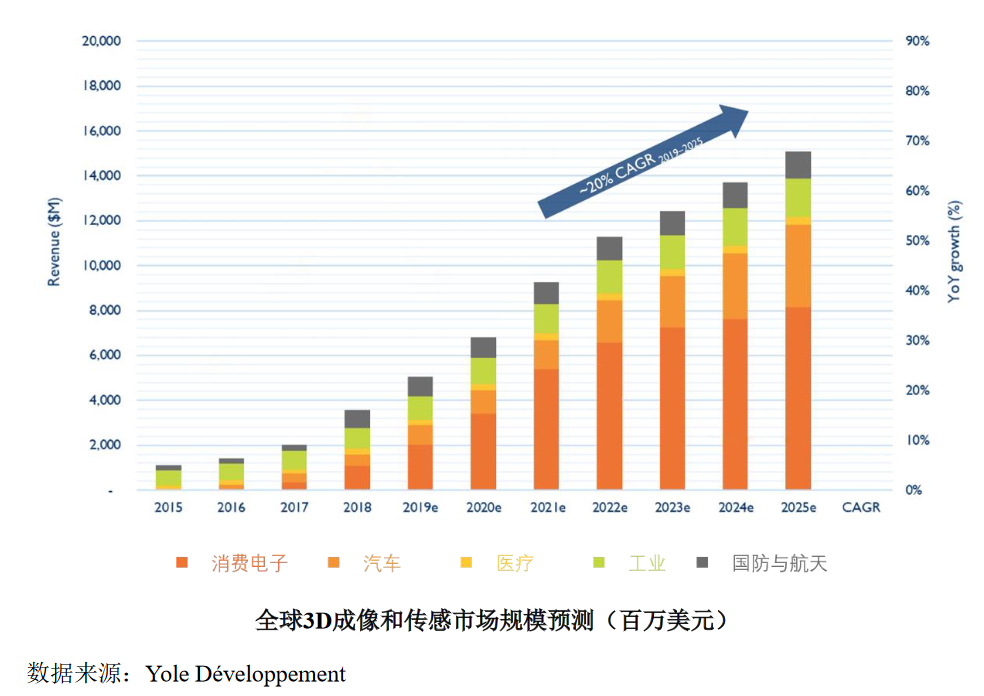

3D 视觉感知市场处于规模快速增长的爆发前期。根据法国市场研究与战略咨询公司 Yole 发布的全球 3D 成像和传感市场研究报告,2019 年全球 3D 视觉感知市场规模为 50 亿美元,预计在 2025 年达到 150 亿美元,2019-2025 年复合增长率约为 20%。其中占比较高且增长较快的应用领域为消费电子和汽车。

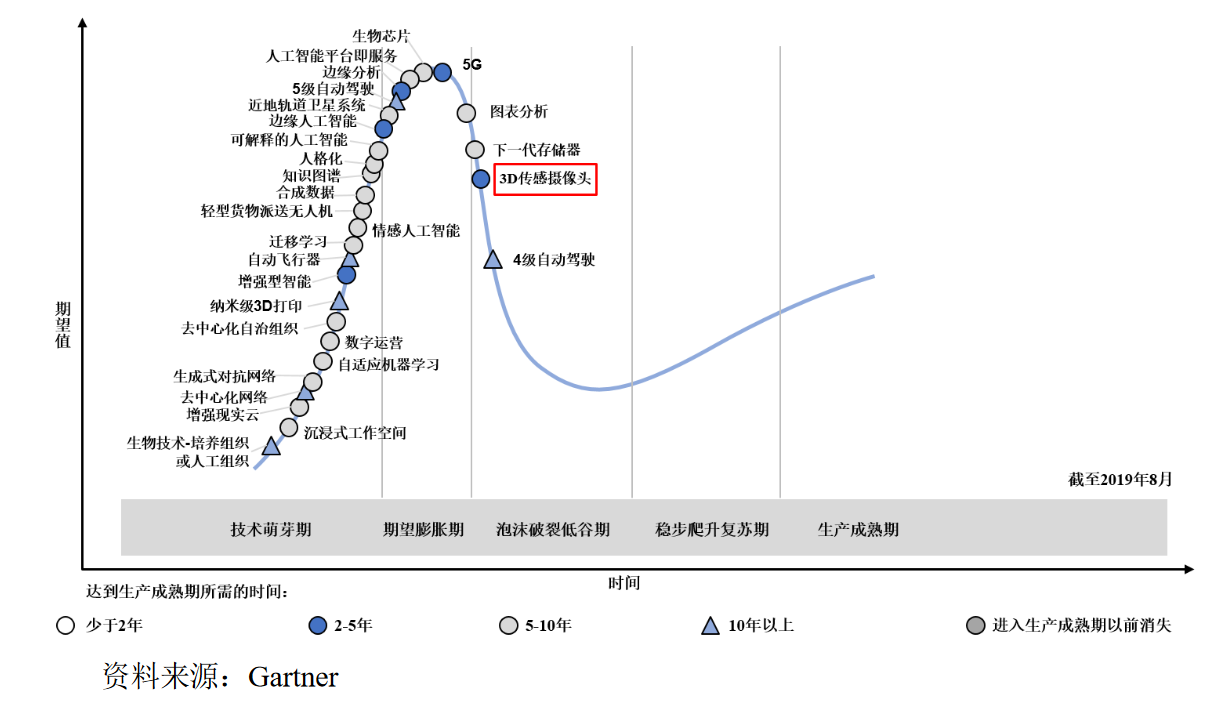

基于 Gartner 新兴技术发展周期曲线图表示,各类新技术从诞生到成熟大规模应用需经历技术萌芽期、期望膨胀期、泡沫破裂低谷期、稳步爬升复苏期、生产成熟期五个阶段。

根据 2019 年 Gartner 新兴技术发展周期曲线图,3D 视觉感知概念在该阶段突破了早期的期望膨胀期,并逐渐步入产业化前的重要发展阶段,3D 视觉传感器进入生产成熟期仍需要 2-5 年的时间。伴随着未来成本的下降和技术不断成熟,3D 视觉感知技术有机会进入大规模的普及和应用,在消费电子、生物识别、AIoT、工业三维测量、汽车自动驾驶及多个潜在领域持续拓展并深入产品化。

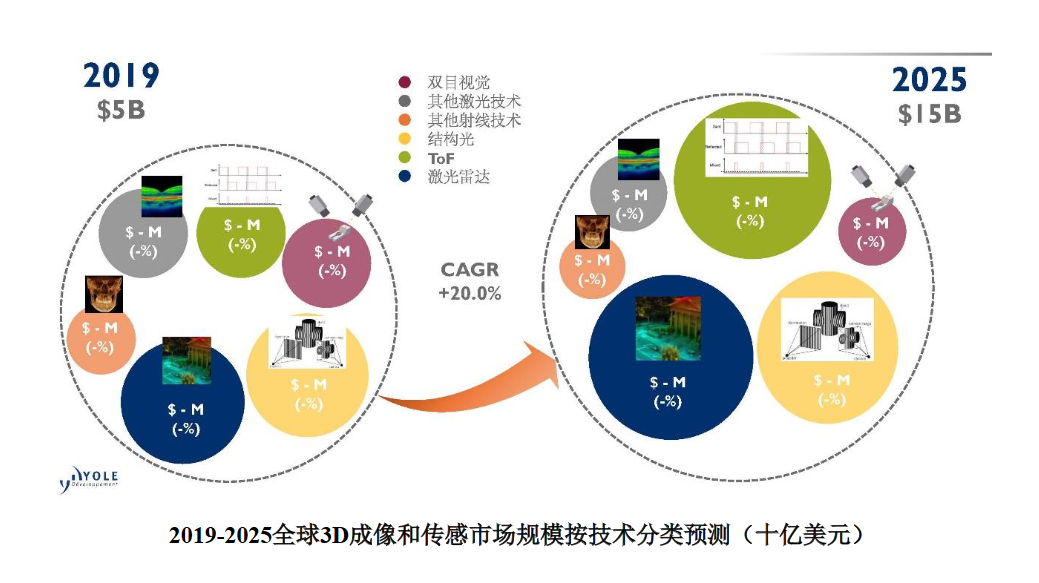

其中各分类应用市场规模和未来增长预测如下:

目前3D 视觉感知的六大技术路线,均有一定的市场应用,结构光,ToF和 Lidar 技术基于其自身的技术特点,更能满足消费电子和汽车自动驾驶的场景应用需求,具有更大的市场应用空间。这三类技术目前应用占比已高于其他 3D视觉感知技术,未来随着消费电子和汽车自动驾驶市场的增长,结构光、ToF 和Lidar 技术的市场占比会进一步提升。

数据来源:Yole Développement

但奥比中光的产品也面临激烈的市场竞争考验,奥比中光基于 iToF 技术的 3D 视觉传感器在 2020 年末刚上市推出,dToF、Lidar技术于 2019 年布局,目前仍处于在研阶段,新技术平均研发周期 2-3 年左右。

但其竞争对手索尼、三星、华为已基于 iToF 或 dToF 技术推出产品并得到应用, Lidar(激光雷达)作为自动驾驶核心传感器之一,国内外多家企业也已发布产品。奥比中光的 iToF、dToF、Lidar 等技术的研发及上市滞后于主要竞争对手,亦或将面临研发进度不及预期以及研发失败的风险。