电子工程专辑讯,根据 IC Insights最新报告显示,2021 年 NOR Flash仅占整个闪存市场的 4%,但NOR Flash设备销售额飙升 63% 至 29 亿美元。2021年NOR Flash的出货量增长了 33%,而平均售价则上涨了 23%。IC Insights预测,NOR Flash市场将在 2022 年再增长 21% 至 35 亿美元。

前三家NOR Flash供应商就市场总销售额就占 2021 年 NOR Flash市场份额的91%。华邦(Winbond)是最大的 NOR Flash供应商,销售额超过 10 亿美元,占 NOR 市场份额的 35%。自 2011 年以来,华邦大部分 NOR 产品使用 58nm 技术制造,但在 2021 年,该公司的大部分 NOR 产品过渡到基于 40nm 的工艺。

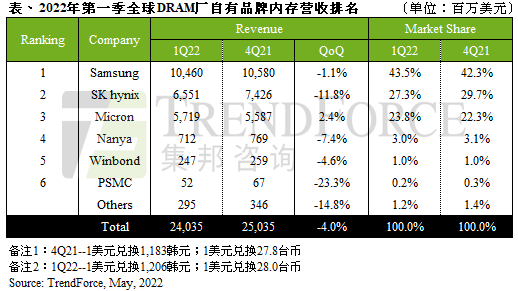

在2021年,华邦在DRAM的营收则小幅衰退4.6%,原因在于产品组合,部分产能挪去NOR Flash存储器,导致近期DRAM投片减少,但随着高雄路竹厂将在今年开始机台移入,新产能有望于今年下半年逐步开出。

在2021年,Macronix以 9.42 亿美元的 NOR Flash销售额排名第二,占据了 33% 的 NOR 市场份额。 NOR 占 Macronix 2021 年 IC 总销售额的 52%。2021年Macronix所有 NOR 器件基本上都是使用 75nm 和 55nm 工艺技术生产的,但在 2022 年Q2,该公司开始向 45nm NOR Flash生产过渡。通信、汽车和工业/医疗应用是 Macronix 在 NOR Flash业务的主要增长动力。

排名第三的兆易创新在NOR Flash销量翻了一番,预计 2022 年其 NOR Flash销量将再创佳绩。去年其 NOR Flash的需求主要来自汽车应用。

虽然 NOR Flash对于大多数新的大容量存储应用来说并不是一个有力的竞争者,但它仍然是代码存储和许多低端嵌入式应用中有用且可靠的内存选项。例如,在汽车领域,NOR 是仪表板仪表组、信息娱乐系统和高级驾驶辅助系统 (ADAS) 的关键组件。在工业领域,NOR Flash用于提供对医疗患者代码数据和医疗记录的一致且安全的访问。NOR Flash也是物联网 (IoT) 应用市场的一部分,包括许多提供远程诊断和监控的新型医疗保健产品。

随着越来越多的软件代码用于提高新系统设计的性能,内存密度要求也在增加。再加上 NOR Flash难以扩展的事实意味着对于大于 1Gb 的密度,NOR Flash可能不如某些替代内存解决方案具有成本效益。IC Insights 认为,这将导致需求逐渐从 NOR Flash转向更高密度的替代存储器,例如单层单元 (SLC) NAND 和磁阻 RAM (MRAM),这些存储器已在许多新系统设计中慢慢开始取代 NOR Flash。