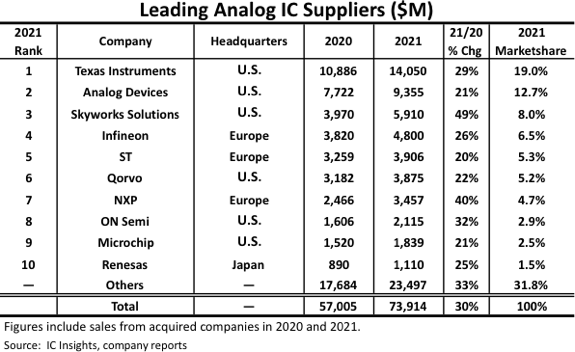

电子工程专辑讯,近日IC Insights公布全球前十大模拟IC厂商,德州仪器(IT)凭借141 亿美元的模拟销售额和 19% 的市场份额,稳居全球领先模拟设备供应商的龙头地位。2021年TI 的模拟销售额与 2020 年相比增长了近 32 亿美元,同比增长29%。2021 年TI的模拟收入占其 163 亿美元 IC 销售额的 86% ,占其173 亿美元半导体收入的 81%。

根据 IC Insights报告指出,全球前十大模拟IC厂商根据排名依次分别是:德州仪器(IT)、亚德诺半导体(ADI)、思佳讯 (Skyworks Solutions)、英飞凌 (Infineon)、意法半导体(ST)、威讯联合半导体(Qorvo)、恩智浦(NXP)、安森美(ON Semi)、微芯(Microchip)、瑞萨(Renesas)。与 2020 年相比,2021 年全球前十大模拟供应商的排名保持不变。

注:IC Insights 的排名包括通用模拟元件、混合信号模拟和具有至少 50% 模拟电路的专用模拟设备的销售额。这遵循 WSTS 建立的定义,“如果设备中集成电路的总芯片面积的至少 50% 被模拟电路占用,则设备被归类为模拟设备。”

前 10 大模拟公司中有 6 家位于美国,3 家总部位于欧洲,1 家位于日本。2021年前 10 名的模拟 IC 销售额合计为 504 亿美元,占整个模拟市场的 68%。在前 10 大模拟公司中,销售额增长幅度从 ST 的 20% 到 Skyworks Solutions 的 49% 不等。

前十大厂商解析

1.TI

德州仪器在2011年超过ST而成为模拟芯片老大,模拟芯片产品市场份额已从当年约15%增长至2020年的19%,并在过去10年时间里稳坐头把交椅。

2021年中,德州仪器宣布通过9亿美元金额完成收购美光12英寸晶圆厂Lehi,该300mm晶圆厂同时将为TI生产65nm和45nm模拟和嵌入式处理芯片。

今年5月,德州仪器(TI)宣布其位于德克萨斯州谢尔曼 (Sherman) 的全新12英寸半导体晶圆制造基地正式破土动工,项目投资总额约300亿美元,首座工厂预计于2025年开始投产。

德州仪器已有的和在建的晶圆制造基地还包括德州达拉斯 (Dallas) DMOS6;位于德州理查森 (Richardson) 的RFAB1和RFAB2;以及上述提及的收购而来的犹他州Lehi晶圆厂。

2.ADI

排名第二的 Analog Devices, Inc. (ADI) 在2021 年模拟 IC 销售额是94 亿美元,同比增长 21% ,占市场份额13%。在2021 年 8 月,ADI 于完成了280 亿美元对 Maxim Integrated 产品的收购。该公司表示,其模拟设备(包括通过 2021 年收购 Maxim 和 2017 年收购凌力尔特获得的设备)抓住了“从传感器到云、DC到 100 GHz 及以上,从纳瓦到千瓦。” ADI 2021 年最终用途应用的模拟销售额分别为工业 (50%)、汽车 (21%)、通信 (15%) 和消费类 (14%)。

在ADI的50多年发展历程里,ADI收购了不下20家公司。纵观该公司整个2021年的财报,该公司每个季度都实现了连续收入增长,创下了营收历史新高。从下游应用领域来看,其工业和汽车也都实现了创纪录的收入,消费电子业务更是自2017年以来首次实现了年度增长。不过由于某些地缘政治的因素和其他因素影响,在第四季度财报会议上,该公司CFO透露,ADI在通信板块的“地域组合”正在逐渐转移到北美、欧洲和韩国,以抵消潜在的商业风险。

3. Skyworks Solutions

Skyworks Solutions 在 2021 年以 59 亿美元的模拟销售额排名第三,其模拟IC销售额是59亿美元,同比增长 49% 是去年前十大模拟供应商中增幅最大的。Skyworks 专注于手机的前端模块和功率放大器、用于无线基础设施的高度集成的 SiP 和 SoC 设备、电源管理芯片、精密模拟组件、WiFi 连接模块和 IC,以及用于 ZigBee 和蓝牙应用的智能能源 IC。 Skyworks 2021 年最大的客户是苹果,占其销售额的 59%。

2021 年 7 月,Skyworks 以 27.5 亿美元收购了 Silicon Laboratories Inc 的基础设施和汽车业务,以加速其在电动和混合动力汽车、工业和电机控制、5G 无线基础设施、光数据通信、数据中心和其他应用领域的扩张。

随着 5G 渗透到中低端智能手机,预计其他智能手机制造商将为更多型号启用 5G 支持。而Skyworks 将受益于此波5G应用兴起的红利。

2021 年,欧洲三大 IC 供应商英飞凌、意法半导体和恩智浦均位列前十大模拟供应商之列。这三家公司合计占全球市场份额的 16%。

排名第四的英飞凌是欧洲排名最高的模拟供应商,销售额为 48 亿美元。英飞凌继续扩大其在汽车领域的业务,占其 2021 年销售额的 44%,而 2020 年为 41%。电源/传感器系统 (29%)、工业电源控制 (14%) 和互联安全 (13%)等也是主要最终用途应用程序。

2021年ST营业收入为127.61亿美元,模拟IC约占30%。ST的业务范围很广且分散,有超过10W个客户,最大客户为iPhone制造商苹果和电动汽车领导者特斯拉。

Qorvo产品组合包括功率放大器、射频滤波器、多路复用器和其他组件。Qorvo最大的市场是移动终端设备,由于向5G技术的过渡,这一细分市场具有良好的增长前景。苹果是Qorvo最大的客户,根据其年度报告,占其收入的30%。与Skyworks Solutions是竞争关系。

荷兰芯片大厂NXP以35亿元营收维持全球第七大模拟IC供应商的荣誉。汽车业务贡献不小,NXP此前在财报会中表示,2021全年汽车业务营收达54.93亿美元,同比增长44%,占总营收比重近50%。2021年业绩增长主要是因为公司战略为重的汽车、工业和物联网终端市场需求大幅增长,加上公司创新产品和解决方案的加速采用,以及成本转嫁于客户的市场应对策略奏效。

ON Semi的产品包括CMOS芯片、摄像传感,雷达技术,IGBT等,主要面向汽车、工业、通信、消费电子和计算机等领域。ON Semi在2021年财年业绩创纪录,收入67.4亿美元,同比增长28.3%,其中模拟IC业务营收约占全年业绩三分之一。

Microchip排名第九,其2021年的模拟IC销售为18.39亿美元,同比增长21%,市场份额为2.5%。Microchip的产品组合包括MCU、FPGA、混合信号、电源管理、MOSFET、射频(RF)、EEPROM/EERAM/SRAM等。财报显示,Microchip在2021财年的营收为68.21亿美元,同比增长25.4%。

Renesas以11.10亿美元的模拟IC销售额位列第十。其2021年的模拟IC销售为11.10亿美元,同比增长25%,市场份额为1.5%。Renesas在2021年度总营收9944亿日元(约合75亿美元),同比增长38.9%;营业利润1836.01亿日元,同比增长940.1%,其中汽车业务的贡献很大。财报显示,2021年度的汽车业务收入为4623亿日元(约合人民币35亿美元),同比增长35.6%,这主要是源于汽车减产后的复苏。

不过去年瑞萨电子的因日本地震以及那珂12吋厂火灾,导致了部分产能的损失,这也在一定程度上拖累了其营收的增长。

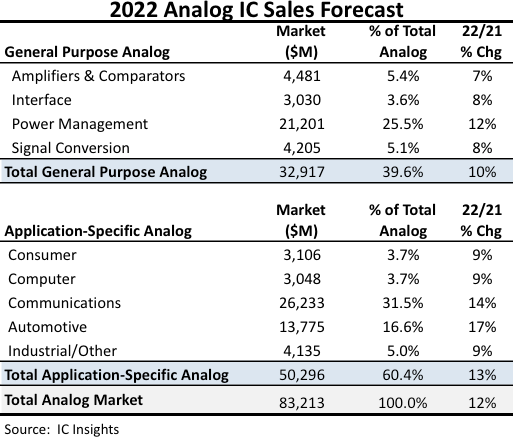

2022年模拟芯片销售额增长至832亿美元,通信领域是关键

IC Insights表示,模拟市场通常以比整个 IC 市场更缓和的速度增长(和下降),但 2021 年的情况并非如此。去年模拟市场增长了 30%,而整个 IC 市场增长了 26%。2021 年,每个通用和专用模拟产品细分市场都实现了两位数的销售增长。去年信号转换收入增长了 13%,但其他所有模拟 IC 类别的收入都增长了至少 27%。

报告指出,预计2022年模拟芯片总销售额将增长12%至832亿美元,单位出货量增长11%至2387亿颗,同时模拟芯片的平均销售价格将增长1%。每个主要的通用模拟芯片和特定应用模拟芯片市场预计都将实现销售增长。比如从放大器和比较器领域的7%增长,到汽车特定应用模拟芯片的17%增长。

5G手机和支持这些设备的基础设施出货量不断增长,这是预计 2022 年通信领域将占模拟芯片销售额最大部分的关键原因之一。

其中,无线通信应用预计将占今年通信模拟芯片领域销售额的91%,而有线通信应用占9%。

报告指出,预计2022年,电源管理IC将成为第二大模拟芯片细分市场。在功能上,电源管理IC有助于调节电源使用,以保持设备运行温度,并帮助延长电池寿命。此外,它还调节诸如步进电机、通信接口和显示器背光等功能。