电子工程专辑讯,自纳芯微上市之后,A股再度迎来一只百元新股。6月8日,华海清科股份有限公司成功在上海证券交易所科创板上市,股票发行价格为136.66元/股,开盘即大涨80%,股价最高为246元/股;截止发稿前,股价为227.8元/股,涨幅降到66.69%,市值为243.89亿元。

华清海科成立于2013年,是一家半导体设备制造商,也是国内唯一一家 12 英寸 CMP商业机型制造商,发行市盈率高达128倍,远超行业市盈率水平。主要产品为化学机械抛光(CMP)设备,应用工艺水平已实现28nm 工艺的成熟产业化应用,14nm 工艺技术正处于验证中。

截至 2020 年 12 月 31 日,华清海科的CMP设备已累计出货 58 台,在手订单 35 台,设备广泛应用于中芯国际、长江存储、华虹集团、长鑫存储、厦门联芯、广州粤芯、上海积塔等国内外先进集成电路制造商的大生产线中。其中长江存储和华虹集团是该公司的主要客户,2020年销售两家合计占比高达59.35%。

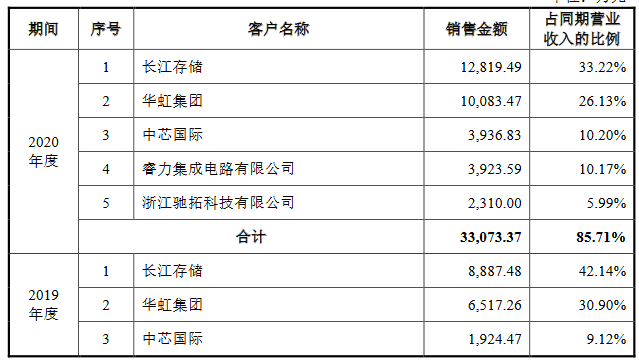

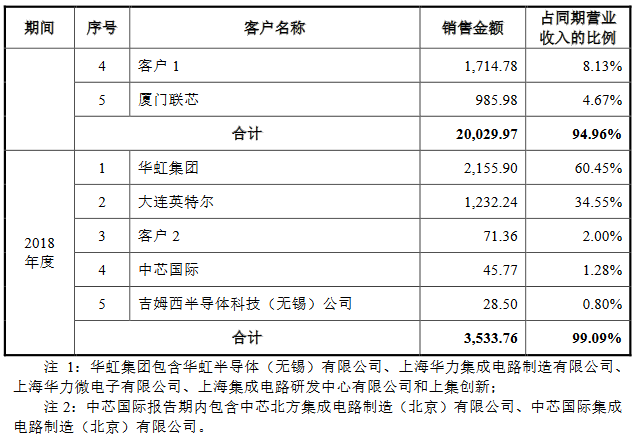

据招股书数据显示,2020年华清海科前五名客户有长江存储、华虹集团、中芯国际、睿力集成电路有限公司、浙江驰拓科技有限公司,占据总营收85.71%的比例。

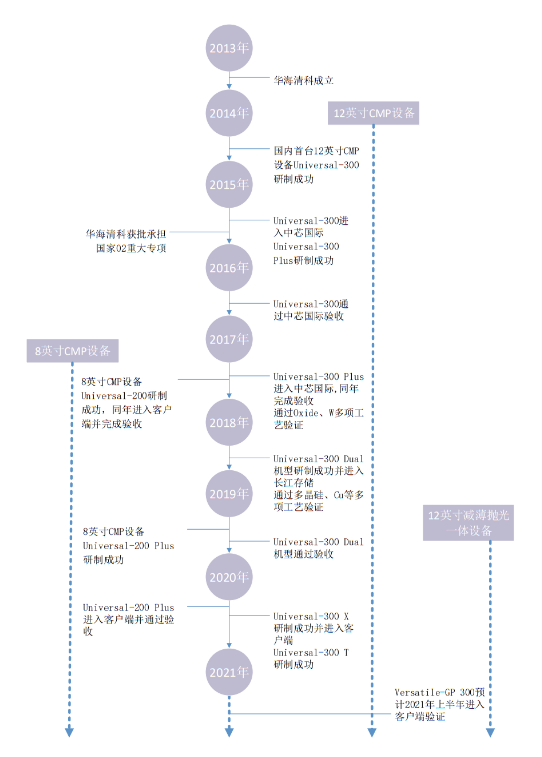

华清海科主要产品演变和技术发展情况如下:

来自华清海科招股说明书

目前全球 CMP 设备市场主要由美国应用材料和日本荏原两家设备制造商占据,两家制造商合计拥有全球 CMP 设备超过 90%的市场份额,尤其在 14nm 以下最先进工艺的大生产线上所应用的 CMP 设备仅由两家国际巨头提供。应用材料、日本荏原均实现最先进的5nm工艺。

华清海科目前处于快速成长阶段,经营规模较小,国际市场占有率较小。2020 年营业收入 3.86 亿元。对比应用材料,2020 财年实现营业收入 172.02 亿美元,净利润 36.19 亿美元,公司市值超过 750 亿美元;对比日本荏原,2020 年实现营业收入 50.60 亿美元,净利润2.36 亿美元,总市值约35 亿美元。

摩尔定律演进,CMP设备虽难但重要性凸显

芯片制造主要包括光刻、CMP、刻蚀、薄膜和掺杂等关键工艺技术,其中CMP 是在芯片制造工艺和工艺演进到一定程度、摩尔定律因没有合适的抛光工艺无法继续推进之时才诞生的一项新技术。

自从 1988 年 IBM 公司将 CMP 技术应用于 4M DRAM 芯片的制造,集成电路制造工艺就逐渐对 CMP 技术产生了越来越强烈的依赖,主要是由于器件特征尺寸(CD)微细化,以及技术升级引入的多层布线和一些新型材料的出现。特别是进入 0.25μm 节点后的 Al 布线和进入 0.13μm 节点后的 Cu 布线,CMP 技术的重要性更显突出。

进入 90~65nm 节点后,随着铜互连技术和低 k 介质(一种绝缘材料)的广泛采用,CMP 的研磨对象主要是铜互连层、绝缘膜和浅沟槽隔离(STI)。从 28nm 开始,逻辑器件的晶体管中引入高 k 金属栅结构(HKMG),因而同时引入了两个关键的平坦化应用,即虚拟栅开口 CMP 工艺和替代金属栅CMP 工艺。

从 28nm 开始,逻辑器件的晶体管中引入高 k 金属栅结构(HKMG),因而同时引入了两个关键的平坦化应用,即虚拟栅开口 CMP 工艺和替代金属栅CMP 工艺。

到了 32nm 和 22nm 节点,铜互连低 k 介质集成的 CMP 工艺技术支持 32nm 和 22nm 器件的量产。在 22nm 开始出现的 FinFET 晶体管添加了虚拟栅平坦化工艺,这是实现后续 3D 结构刻蚀的关键技术。先进的 DRAM 存储器件在凹槽刻蚀形成埋栅结构前采用了栅金属平坦化工艺。引入高迁层间移率沟道材料(如用于 nFET 的 III-V 材料和用于 pFET 的锗)后,需要结合大马士革类型的工艺,背面抛光这些新材料。另外,CMP 也在相变存储器(PCRAM)技术中担当起了抛光相变材料硫属化合物的重任。

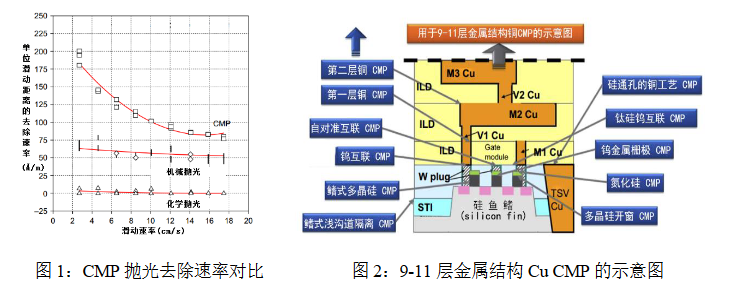

如图 1 所示,传统的机械抛光和化学抛光去除速率均低至无法满足先进芯片量产需求,因此结合了机械抛光和化学抛光各自长处的 CMP 技术,通过化学和机械的组合技术避免了由单纯机械抛光造成的表面损伤,利用了磨损中的“软磨硬”原理,最终实现晶圆表面的超高平整度,是目前唯一能兼顾表面全局和局部平坦化的抛光技术。

如果晶圆(芯片)制造过程中无法做到纳米级全局平坦化,既无法重复进行光刻、刻蚀、薄膜和掺杂等关键工艺,也无法将工艺节点缩小至纳米级的先进领域。

当制造工艺不断向先进工艺节点发展时对 CMP 技术的要求相应提高、步骤也会不断增加,例如工艺节点发展至 7nm 以下时,芯片制造过程中 CMP 的应用在最初的氧化硅 CMP 和钨 CMP 基础上新增了包含氮化硅 CMP、鳍式多晶硅 CMP、钨金属栅极 CMP 等先进 CMP 技术(如图 2 所示),所需的抛光步骤也增加至 30 余步。

CMP 设备主要依托 CMP 技术的化学-机械动态耦合作用原理,通过化学腐蚀与机械研磨的协同配合作用,实现晶圆表面多余材料的高效去除与全局纳米级平坦化;其涉及集成电路、机械、材料、物理、力学、化学、化工、电子、计算机、仪器、光学、控制、软件工程等多学科的交叉,研发制造难度大,此前全球市场主要被美国应用材料和日本荏原两家公司垄断。

1、美国应用材料

该公司成立于 1967 年,系美国纳斯达克证券交易所上市公司,主要从事半导体设备的研发、生产、销售及服务,主要产品包括原子层沉积设备、化学薄膜沉积设备、电化学沉积设备、物理薄膜沉积设备、刻蚀设备、快速热处理设备、离子注入机、化学机械抛光设备等。

2、日本荏原

该公司成立于 1912 年,系日本东京证券交易所上市公司,主要从事以泵等旋转机械为中心的开发活动,公司经营三个部分:流体机械和系统;环境工程和精密机械,其精密机械产品包括干式真空泵,化学机械抛光(CMP)系统;电镀系统和气体减排系统。日本荏原是日本和中国台湾地区的 CMP 设备最大供应商。

打破CMP设备国际垄断,前景明朗

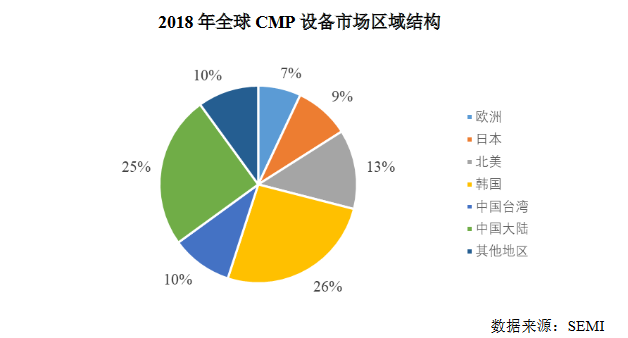

根据 SEMI 统计,2018 年全球 CMP 设备的市场规模约为 18.42 亿美元,2013年-2018 年全球 CMP 设备年均复合增长率达到 20.11%。2019 年受全球半导体景气度下滑影响,全球 CMP 设备的市场规模约为 14.9 亿美元,较 2018 年下滑 19.1%。2018 年全球 CMP 设备市场中,韩国市场规模最大,约为 4.74 亿美元,市场份额26%,中国大陆市场规模仅次韩国,约为 4.59 亿美元,市场份额 25%,北美地区规模约为 2.38 亿美元,市场份额 13%,居于第三。

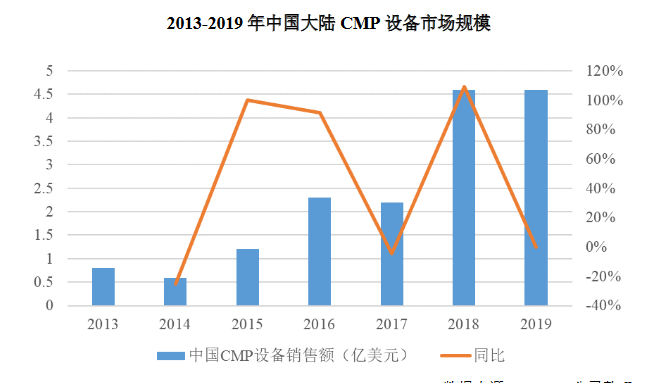

2020 年中国大陆 CMP 设备市场规模达 4.3 亿美元。2013 年-2019年中国大陆地区 CMP 设备年均复合增长率达到 33.85%,具体情况如下图所示:

从中国半导体设备市场规模角度来看,根据 SEMI 统计,2017-2019 年中国大陆地区的 CMP 设备市场规模分别为 2.2 亿美元、4.6 亿美元和 4.6 亿美元,对应年度中国大陆半导体设备市场销售规模分别为 82.3 亿美元、131.1 亿美元和134.5 亿美元,CMP 设备市场规模占半导体设备行业市场规模的 2.67%、3.51%和 3.42%,呈现增长趋势。

根据历史市场规模和晶圆厂产线投资情况测算,CMP 设备市场规模约占 IC 制造设备市场规模的 4%左右。同时,随着芯片制造技术发展,CMP 工艺在集成电路生产流程中的应用次数逐步增加,以逻辑芯片为例,65nm 制程芯片需经历约 12 道CMP 步骤,而 7nm 制程所需的 CMP 处理增加为 30 多道。随着 CMP 设备在整体生产链条中的使用频次增加,投资规模在半导体设备行业的占比也将逐步提升。

虽然该行业门槛极高,整体来看,华海清科的产品在国内市场有一定优势,市占率逐年提升,同时公司的规模增长快速,开始步入产品逐渐变现,收入快速提升的轨道。再加上我国半导体行业发展迅速,市场前景明朗。

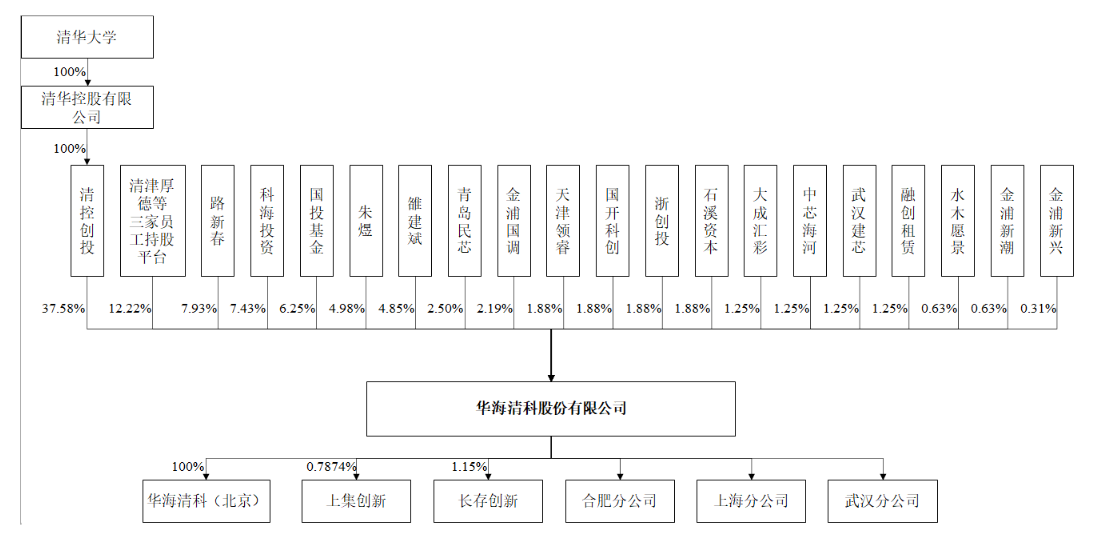

根据招股书股权结构图,清控创投占华清海科总股分的 37.5840%,为控股股东。清华控股持有清控创投 100%的股权,清华大学持有清华控股 100%股权,为华清海科的实际控制人。其中有8名高级管理人,8名核心技术人员。

华海清科属于典型的高校科技成果资本转化案例,就拥有着浓厚的清华基因。

此外,华海清科还存在较为严重的债务问题。其招股书披露,公司主要依靠债务融资满足生产经营所需流动资金,偿债压力始终处于较高水平。报告期各期末,公司资产负债率分别为80.10%、58.98%和73.31%,资产负债率仍远高于同行业上市公司均值,同行业的平均值为39.13%。

华海清科此次首发上市拟募集的10亿元资金,就将用于高端半导体装备(化学机械抛光机)产业化项目、高端半导体装备研发项目、晶圆再生项目,以及补充公司的流动资金。