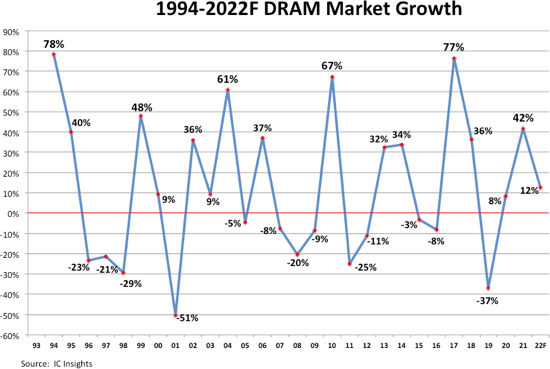

电子工程专辑讯,近日IC Insights 发布最新报告指出,在过去的 30 年中,DRAM 市场的特点是经历了惊人的增长时期和多年的毁灭性崩溃(图 1)。最近,DRAM 市场在 2019 年下降了 37%,但在 2021 年飙升了 42%。无论是什么原因,1994年-2022年期间的繁荣-萧条周期已将主要 DRAM 供应商的数量从 1990 年代中期的 20 家减少到现在仅剩的 6 家。

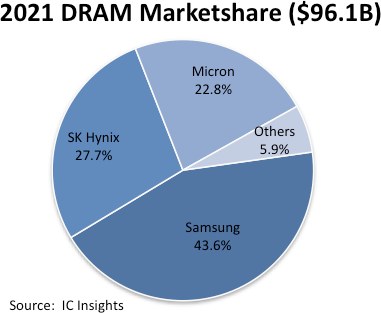

三星、SK 海力士和美光这三大供应商在 2021 年共同占据了 94% 的 DRAM 市场份额(图 2)。去年,总部位于韩国的三星和 SK 海力士占全球 DRAM 销售额的 71.3%。

图 2

凭借 44% 的市场份额,三星在 2021 年仍然是全球最大的 DRAM 供应商,销售额达到近 419 亿美元。三星去年在多个方面推进了DRAM 业务。在 2020 年 3 月率先使用极紫外 (EUV) 光刻技术后,三星于 2021 年 10 月开始批量生产基于 EUV 的 14nm DRAM。在此过程中,三星将其最先进的 14nm DDR5 上的 EUV 层数从两层增加到了五层DRAM工艺。

2021 年 11 月,三星表示已应用自家 EUV 技术开发 14nm 16Gb 低功耗双倍数据速率 5X (LPDDR5X) DRAM,专门用于 5G、人工智能 (AI)、机器学习 (ML) 等高速大数据应用市场。该公司声称 LPDDR5X DRAM 提供高达 8.5Gbps 的数据处理速度(比现有的 6.4Gbps LPDDR5 设备快 1.3 倍),并且它的功耗比 LPDDR5 内存低 20% 左右。

三星还推出了首款支持新的 Compute Express Link (CXL) 互连标准的 DRAM 内存模块,并推出了专为自动驾驶电动汽车和高性能信息娱乐系统设计的 2GB GDDR6 和 2GB DDR4 汽车 DRAM。

排名第二且在 2021 年占据 28%的 DRAM 市场份额的是 SK 海力士,其 DRAM 销售额增长至 39% ,金额高达266 亿美元。DRAM 约占该公司 2021 年半导体总销售额的 71%。 SK 海力士的DRAM 总销售额分成:服务器 DRAM占40%;移动 DRAM占35%; 15% 来自 PC DRAM;消费和图形DRAM各占5%。

2021 年,SK 海力士发布了据称是业界性能最高的 DDR5 DRAM,其数据速度能够每秒传输 163 部全高清电影。该芯片被称为 HBM3,因为它是海力士的第三代高带宽内存。

与三星一样,SK 海力士也开始使用 EUV 光刻技术量产 8Gb LPDDR4 DRAM,基于其第四代 10nm 级工艺,称为 1-alpha (1a nm) 工艺。

美光是 2021 年第三大 DRAM 供应商,销售额为 219 亿美元。美光 DRAM 销售额增长 41%,占全球市场份额的 23%。整体而言,DRAM 约占美光IC 总销售额的 73%。

2021 年,美光推出了其 1a nm 内存节点,该节点的设计部分是为了支持数据中心向 DDR5 DRAM 的过渡,受新 CPU 平台的推动,这些平台预计将在今年晚些时候开始爬坡,并在 2023 年获得发展势头。美光的 1a nm DRAM还应用于低功耗通信应用,包括 5G 智能手机。

美光使用不需要 EUV 光刻的技术制造其 1a nm DRAM。然而,该公司已经订购了 EUV 设备,并计划从 2024 年开始使用其 1-gamma (1g) nm 节点过渡到 EUV 技术来制造其 DRAM。