疫情暴发以来,全球芯片市场可以用“三百六十行,行行缺芯片”来形容。这场席卷全球的芯片短缺潮,在芯片产能不足、贸易保护主义等多种因素共同作用下,从车载芯片到高端手机芯片均出现了严重的供求失衡的现象。然而,2022还未过半,一些行业分析机构竟“大反转”地提出了“芯片可能于2023年出现产能过剩”的观点。

依据信息产业顾问Gartner公司分析师Alan Priestley估计,目前全球芯片短缺情况可能于2023年翻转,但随后将出现产能过剩现象。其下此结论的原因在于新冠疫情发生后,各半导体公司大规模扩厂。与此同时,Alan Priestley也强调了因俄乌战争氖气短缺的不确定性因素。除了Gartner之外,IDC、Counterpoint等研究机构也作出了类似的判断。

不过,相对研究机构的预测,很多产业人士似乎更“悲观”一些。有人认为,芯片短缺态势短期内不会得到解决,因为外在的不确定因素真的非常的多,“疫情还没过去,地缘政治的争端又开始了。这种情况之下,芯片的缺失可以说是意料之外,情理之中了。”因此,尽管业界也期待芯片问题得到进一步的解决,但2023年是否真的进入产能过剩发展态势似乎还言之过早,最多也是结构性的过剩。

缺芯的“副产品”是产能过剩?

有人认为,全球缺芯已是事实,而促成这一局面无非是“天灾人祸”。

如果说“天灾”,那必是新冠疫情,在打乱全球半导体供应链的同时,又刺激了“宅经济”,催生了大量的远程办公、在线教育、居家游戏等消费需求,两两相加,加剧了全球缺芯潮。而“人祸”则是全球各国或地区构建技术竞争壁垒和开启技术封锁。

疫情之下,众多厂商不得不减产,其中电源充电芯片、处理器芯片都是需求量最大的芯片。它们的减产,单是给手机行业带来影响就十分巨大。不过,手机需要芯片,汽车同样需要。面对全球急剧增长的市场需求,芯片厂商趋向利润更高的领域,比如手机、平板电脑等,而芯片短缺的压力无疑会传导至汽车领域。

然而,从需求趋势来看,各大汽车厂商都在加大智能化布局,特别是新能源汽车的崛起,芯片在智能汽车与新能源汽车配件中所占比例越来越重,进而使汽车芯片的整体需求越来越旺盛,也使得缺芯的情势更加严重。

为了降低芯片短缺的影响,各大企业开始囤积芯片,甚至出现回购旧消费电子产品以获取芯片的现象。但从企业类别来看,目前市场其实更多的是结构性的缺芯,也就是呈现“大企业芯片供应链逐渐完善、小企业一芯难求”两极分化的发展态势。疫情暴发以来,很多大企业因缺芯,其经营业务受到了巨大的冲击,也因此更积极主动地去布局与完善自身芯片供应链。比如,2021年苹果获得台积电5nm制程芯片产能的80%。这就是大企业的优势,在不确定的风险里提前布局,抢占先机,而且供应方也确实会优先保障这些大客户的利益。

不过,要保障这些大客户的需求以及应对未来市场的不确定性,各大厂商势必要将芯片和其它组件材料库存增加20%,加上半导体短缺拖延的情况,会使得库存不断增加。

根据日经新闻之前统计数据,截至2021年6月底,全球九大芯片厂商(不含Fabless)合计库存为647亿美元,创下历史新高。九家芯片厂分别为:台积电、英特尔、三星电子、美光、SK海力士、德州仪器、英飞凌、意法半导体、西部数据。从细分领域来看,车用芯片、存储、逻辑库存增幅领先。

芯片的生产制造是有延期性的,也就是说如果没有加以控制,那么芯片生产注定会出现过剩这一状况。不过,芯片利润之高,促使生产商不断扩大规模,以求抢占更多市场。比如,台积电、英特尔都宣称会斥资千亿美元打造新工厂。

尽管今年1月美国商务部公布的一项针对全球半导体供应链主要企业有关数据的分析结果显示,全球半导体供应链仍然脆弱,芯片供应短缺状况仍将持续至少6个月,但芯片短缺是暂时的,一旦市场发生变化,将带来全球性的波动。那么,因芯片短缺而造成的库存过剩,将导致芯片大幅度降价,也将对中小型企业产生“二次伤害”。

结构性的产能过剩

“当前芯片短缺之所以如此严重,主要在于某些领域产能投资不足,又因新冠疫情造成工作及学习电子设备需求飙升。”Alan Priestley表示,不同类别的产品所需的芯片有很大的差异,对应的芯片制程也不同。因疫情带动远程办公、线上教育等需求上升,PC、平板电脑等个人电子消费品迎来一轮增长高潮。

而因消费电子产品芯片利润更高,芯片厂商重点供给此类芯片,导致一般制程的芯片,比如电源管理芯片,需求严重不足。Alan Priestley 认为,“在产能供不应求情况下,对于制程相对简单之芯片,由于利润较低,通常较无法获得产能供应。因此,常发生由于简单的元件缺货,造成汽车或电子产品停线待料情形。”

不过,在全球疫情持续严峻、全球经济通胀、俄乌战争等影响下,目前全球电子消费品的消费需求又被抑制,特别是智能手机、PC、TV市场,推动了需求端结构性调整,进而减缓了需要先进制程的处理器或高速运算芯片的需求,预计汽车芯片短缺情况将在一定程度上得到缓解。这也在某种程度上造成部分产品芯片出现结构性的过剩,比如手机芯片。

也就是,如果未来出现供应过剩,不同类型的芯片过剩程度也会有所不同,成熟制程可能首当其冲。研究机构Counterpoint研究主管Dale Gai则预估,目前最缺的成熟制程芯片,各大晶圆代工厂从2021年到2025年的产能会提高约40%。

实际上,过去一两年里,芯片短缺除了供给不足之外,还有全球科技业的供应链问题。如今,随着产品交货时间缩短、集装箱交通堵塞缓解,2022年芯片市场将主要转向需求问题。有一组数据似乎也印证了2023年芯片产能过剩的可能性。

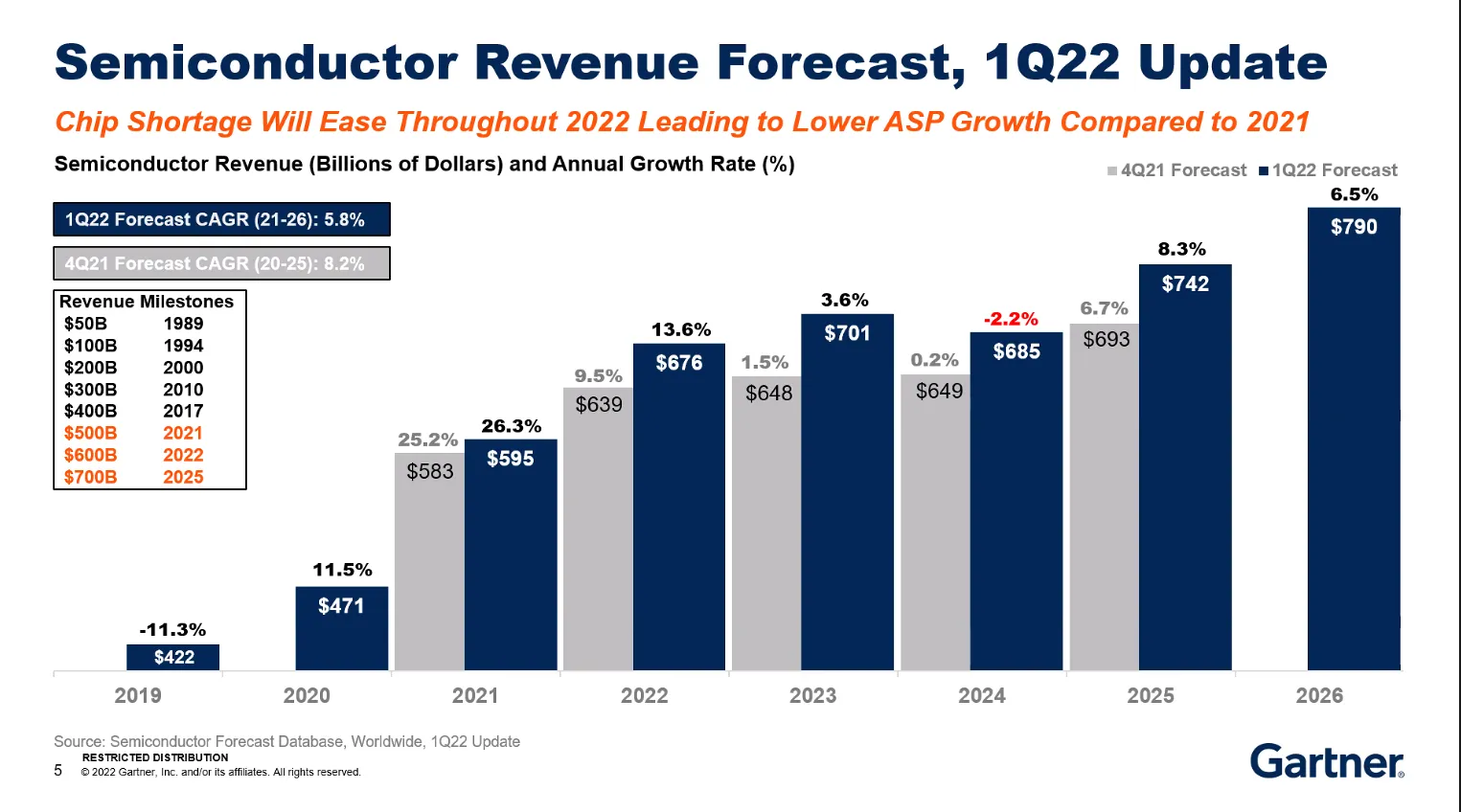

备注:Gartner Q1更新的全球半导体市场营收的数据显示(统计期内上海尚未封城),2021年整个半导体市场的增长是26.3%,比较强劲,主要是因为汽车、智能手机、数据中心等等需求的反弹,以及由于内存以及缺货造成的包括功率器件、芯片/网络芯片/手机4G芯片等很多器件的单价ASP的大幅上升。其中后者影响更大。所以,实际26.3%的增长中,半导体消费量的增长只有10%左右。

4月18日,国家统计局发布的数据显示,2022年3月份中国集成电路产量285亿块,同比下降5.1%,第一季度总产量为807亿块,同比下降4.2%。对于中国国内一季度集成电路出现同比下滑的原因,主要是两个:

一是受国内上海等地疫情影响。国内主要的芯片公司,其中约一半公司办公地址在上海,导致一些大型集成电路制造商难以获得零组件,从而影响了产量。

二是消费电子产品需求疲软。包括个人电脑、智能手机和智能硬体的需求开始出现急剧下降,一季度手机下滑11%,电脑销量也在下滑,有可能将导致芯片供应出现过剩危机。

除了市场需求的变化之外,全球各国半导体产业扶持政策以及各大厂商的扩产计划,在很大程度上也将造成2023年产能过剩的事实。在芯片短缺的背景下,欧美各国陆续推出扶持法案,以提升本国的芯片产量。

同时,尽管部分芯片市场已出现需求下滑态势,但全球重点半导体产业国家或地区仍将基于自身经济安全与科技竞争的考量,将促使部分国家走自主创新之路,势必要保证国家经济命脉控制在自己的手中。从这个角度理解,产能过剩也不会成为部分国家考量的主要因素,同时也在一定程度上会助推芯片产能过剩。

总结

目前,全球半导体产业的竞争,实际上就是国与国的实力竞争。半导体对现代产业的意义就如20世纪的钢铁工业,没有高性能的芯片,5G、人工智能、物联网、大数据等高科技产业将处处受制于人。因此,个人认为,如果未来芯片供给端出现10-15%的过剩,也是合理的,毕竟还有诸多的不确定性的因素,比如类似俄乌战争的政治地缘影响,以及3M公司被勒令停止运营其位于比利时的PFAS(全氟/多氟烷基化合物)制冷剂工厂的事件。