电子工程专辑讯,5月5日,美商迈凌科技(MaxLinear)和慧荣科技宣布,双方已达成最终协议,MaxLinear将以现金加股票的方式收购慧荣科技,合并后公司的企业价值为80亿美元。

根据慧荣科技公司官网显示,根据最终协议条款,交易对价系以 93.54 美元的现金加上 0.388 股美商迈凌科技股票,换取每股慧荣科技美国存托凭证 (相当于慧荣科技的 4 股普通股),相当114.34美元(基于美商迈凌科技于2022年5月4日的收盘价);并以 23.385 美元现金以及 0.097 股美商迈凌科技普通股换取非由 ADS 代表之慧荣科技普通股。

交易完成后,美商迈凌科技股东将拥有合并后公司约 86% 的股份,慧荣科技股东则将持有合并后公司约 14% 的股份。若以美商迈凌科技 2022 年 5 月 4 日之收盘股价为准,慧荣科技之交易对价总额隐含价值为 38 亿美元。年度合并营收则可望突破 20 亿美元,整体潜在市场机会达150亿美元。

另外,该交易预计将在完成后的18个月内产生至少1亿美元的年度运营协同效应,并将立即显着增加MaxLinear的非公认会计准则每股收益和现金流。

来源迈凌科技官网截图

迈凌科技和慧荣科技合并后,带来的价值总结为以下几点:

- 合并后半导体事业将具备转型规模优势与获利丰硕之 20 亿美元营收实力;

- 慧荣科技的 NAND Flash控制芯片技术与既有客户关系将为美商迈凌科技的宽带、联机能力与基础设备市场领先地位锦上添花;

- 合并后的美商迈凌科技潜在市场商机总额将倍增约150亿美元,跃升为前十大无晶圆厂半导体供货商;

- 协作技术整合后,将加速成长横跨运算、网络与储存领域的策略基础;

- 预计收购将立即对营业收入、营业利益、每股盈余与现金流产生极大的增值效果;

- 慧荣科技的美国存托证持股人将收受每股93.54 美元现金以及 0.388 股之美商迈凌科技普通股之对价,相当114.34美元(基于美商迈凌科技于2022年5月4日的收盘价),以 2022 年 4 月 22 日之未受干扰市值计算,相当于 48% 之溢价;于现金与股票交易中,慧荣科技的市值为 38 亿美元。

美商迈凌科技董事长兼执行长Kishore Seendripu博士表示:”今天的公告庆祝了两家公司决议合并的里程碑,十多年来两公司在各自产业的重大创新成就可谓有目共睹。合并后的公司规模扩大,在半导体产业造就了业绩超过20亿美元的新巨擘,经营同时横跨了一系列多样化的终端市场,地位与版图均不容小觑。美商迈凌科技已经展现了强大且成功的整合佳绩,并且期待这次合并持续推动强劲成长、不同凡响的营业利益率与丰硕现金流。”

慧荣科技总经理兼执行长苟嘉章则说:”这20年来,我们创建并壮大了慧荣科技,致力于推动创新,与所有的重要客户齐心合作,也支持了我们广布世界各地的同事。慧荣科技与美商迈凌科技的合并,催生出巨大的规模经济优势,加速了我们向企业储存市场的扩张,更结合了无与伦比的智慧财产阵容,继续以高质量的专业知识和技术支持服务我们在各界的客户。交易将为股东们带来引人瞩目的价值,确保我们的公司如愿实现成长目标,并持续推进我们在高成长的储存终端市场的地位。非常高兴能与美商迈凌技团队结盟,将合并后事业的潜力与展望再提升至全新水平及更高境界。”

迈凌科技是谁?

美商迈凌科技成立于2003年,总部位于美国加州卡尔斯巴德,迈凌科技为宽带、连接和基础建设市场提供射频(RF)、模拟与混合信号集成电路的领先供货商。MaxLinear在CMOS中设计模拟和混合信号电路的能力允许在同一集成电路中有效组合模拟和数字信号处理功能。因此,Maxlinear解决方案具有高水平的功能集成和性能、小硅片尺寸和低功耗的产品优势。

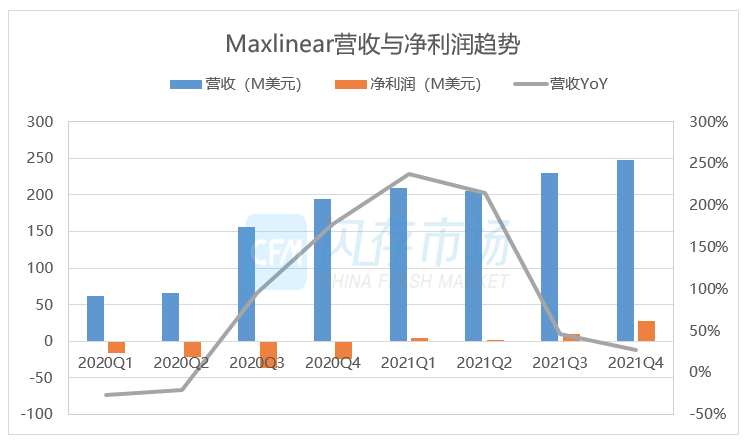

从Maxlinear财报可知,截至2022年5月5日,该公司总市值为41.47亿美元,市盈率为57.8。从财务数据上看,Maxlinear最新季度营收为2.48亿美元,同比增长27.31%,净利润为2817万美元。值得注意的是,该司在2020年净收益一直处于亏损状态,直到2021年才扭亏为盈。

来源:公开信息,CFM闪存市场整理

慧荣为何选择高点出售?

在4月25日就有消息传出慧荣正在考虑出售自家公司的可能性,当时慧荣科技对外表示,我们不会对任何市场谣言做响应。

2021年慧荣连续四季营收成长和EPS(每股盈利)创下新高,2021年全年营收达9亿2,210万美元,年成长率达71%,税后净利2亿1,933万美元,每单位稀释之美国存托凭证盈余6.21美元。慧荣科技有如此亮眼佳绩除了自身产品结构优化原因之外,当然也得益于全球缺芯的影响。

援引CFM闪存采访慧荣科技CEO苟嘉章表示,原本期待2020年业绩有更大幅度上涨,但是,当时慧荣科技产线安排与部分手机客户实际需求出现些许偏差,导致生产线安排不是十分顺畅。”

慧荣科技业绩主要营收有主控芯片和存储模组解决方案,但目前消费类市场需求疲软,预计2022年需求动能应该并不及2021年强劲。根据慧荣科技最新公布的2022年Q1业绩表示,SSD 控制器销售额环比下降 15% 至 20%,同比增长 25% 至 30%;eMMC+UFS 控制器销售额环比下降 0% 至 5%,同比增长 60% 至 65% ;SSD 解决方案销售额环比下降 5% 至 10%,同比增长 40% 至 45%。在终端出货量达到"瓶颈"的情况下,主控芯片的出售量也很难大幅增长。

在中国大陆存储产业的竞争下,也给中国台企慧荣科技带了压力。随着市场增量愈发有限,以及研发成本愈发高涨,在当前主控行情尚处高位之际,慧荣科技选择高点出售,不失为明智之举。

本文参考自慧荣科技、凌迈科技、CFM闪存市场、钜亨网等