近日,分析机构IC Insights更新了第二季度报告,分析了不包括纯代工厂在内的主要半导体供应商的市场份额,如下图显示。该图所列的数字中虽然有包含 IDM 的代工收入存在少量重复计算,但它不足以显着改变下面讨论的趋势。

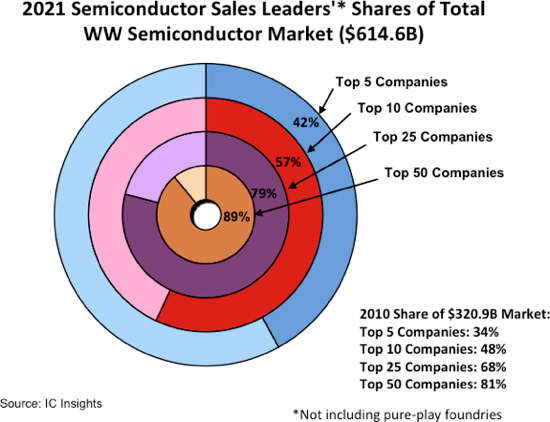

2021年,不包括纯代工厂在内的前 50 家半导体供应商占全球半导体市场总额 6146 亿美元的 89%,比 2010 年前 50 家公司的 81% 份额增加了 8 个百分点。

TOP 5、TOP 10 和TOP 25 的公司在 2021 年全球半导体市场的份额分别比 2010 年增加了 8、9 和 11 个百分点。随着未来几年预计会有更多的并购,IC Insights 认为,合并可能会将顶级供应商的份额提高到更高的水平。

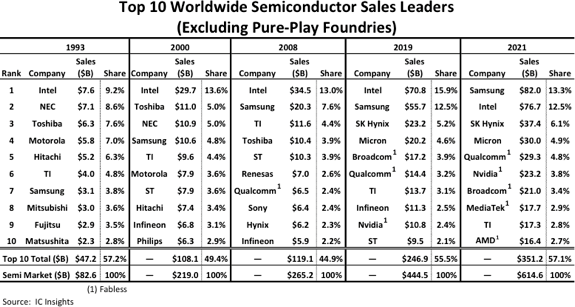

TOP 10排名变化

1993年,英特尔以 9.2% 的全球半导体市场份额成为排名第一的供应商。2017年,英特尔的销售额占整个半导体市场的13.9%。相比之下,1993年,三星的全球半导体市场份额为3.8%,2017年为14.8%。因此,三星在2017年加入到半导体销售额排名第一的位置,更多的是与它迅速获得市场份额有关,而不是英特尔失去了市场份额。

2019年,内存市场急剧下降 32%,使整个半导体市场下降了 12%。由于当年三星半导体销售额的 77% 是内存设备,因此内存市场暴跌拖累该公司的半导体总销售额下降了 29%。尽管英特尔的半导体销售额在 2019 年相对持平,但该公司在该年重新成为第一大半导体供应商,该公司从1993年到2016年一直保持第一的地位。三星在2021年重新夺回了排名第一的位置,因为它的销售额增长了33%,而英特尔的销售额只增长了1%。

榜单前四中除英特尔外,其余三家都是存储厂商,三星更是重回榜首。Gartner表示,三星半导体收入大涨的一大原因在于存储市场需求强劲,PC、服务器以及其他各类电子产品使用的存储芯片发货量都有了大幅增长。

Gartner认为,在过去几年,存储器市场一直得益于市场需求转向居家/混合工作和学习的趋势,并促使了超大规模云服务提供商服务器部署的增加,以满足在线工作和娱乐需求,在终端市场,用户对个人电脑和轻薄笔记本的需求也在激增。

AMD和英伟达均受益与数据中心的市场福利。AMD成功挤进2021年的前十排名, 与2020年的64亿美元相比,AMD计算和图形业务2021年的净收入增长了45%,达93亿美元,主要原因是平均销售价格上涨了57%,部分抵消了8%的出货量下降;企业、嵌入式和半定制净收入为71亿美元,比2020年的33亿美元增长了113%,主要是受半定制产品和EPYC(霄龙)服务器处理器销售增长的推动。据了解,数据中心业务占AMD 2021年总收入的25%左右。

英伟达2022财年的收入达到创纪录的269.1亿美元,相比上一年增长61%,收入和毛利率均创公司历史新高。在各项业务中,尤其是公司最核心的游戏业务和数据中心业务都呈现出高增长的表现,两项合计占比达85%以上。其中英伟达的数据中心业务占比不断提升,从原本占比20-30%,迅速提升至40%以上,未来有望超越游戏业务成为公司第一大业务。

从目前行业走势来看,存储芯片的主战场正从 PC经由移动而转移到数据中心的服务器。数据中心、居家办公等需求带动了存储芯片的增长,此类芯片主要为NAND闪存和DRAM存储器。其中,在DRAM的推动下,2021年存储器收入增长了33.2%,相比2020年增加了413亿美元,占半导体销售额的27.9%。数据中心市场将成为未来数年带动存储产业发展的重要引擎,包括疫情推动远程工作和在线学习进而提升云存储需求,数据中心运营商增加容量,以适应云服务的需求激增等。

除代工厂外,2021年,联发科凭借在5G市场的出色表现以及多元化的业务部署交出了一份“大跃进”的营收成绩,成功入榜本次排名。联发科的销售额惊人地增长了 61%,使该公司的排名上升了三个位置(从第 11 位上升到第 8 位)。

Gartner报告还称,受到新冠疫情的扰乱,汽车和工业市场虽然在2020年需求疲软,但在2021年恢复了强劲的需求。汽车市场在2021年增长了34.9%,表现优于所有其他终端市场。无线通信市场增长了24.6%,其中5G手机的产量从2020年的2.51亿部增长至2021年的5.56亿部。

此外,在2021 年排名中,TOP10半导体供应商中有 5 家是IC设计(无晶圆厂)公司,比 2019 年增加了两家。2008 年排名中只有一家无晶圆厂公司(即高通),而 2000 年则没有。

本文参考自IC Insights、Gartner、财经、新浪财经、钜亨网等