电子工程专辑讯,近日各大分析机构均公布了《2022年Q1中国智能手机市场报告》,在疫情等宏观因素影响下,2022年第一季度国内智能手机消费市场热度持续走低。其中以IDC、Counterpoint、CINNO Research和Canalys这四家为例,各家报告对国内智能手机下滑浮动区间在14%-18%之间。接下来我们来看下这四家的具体报告。

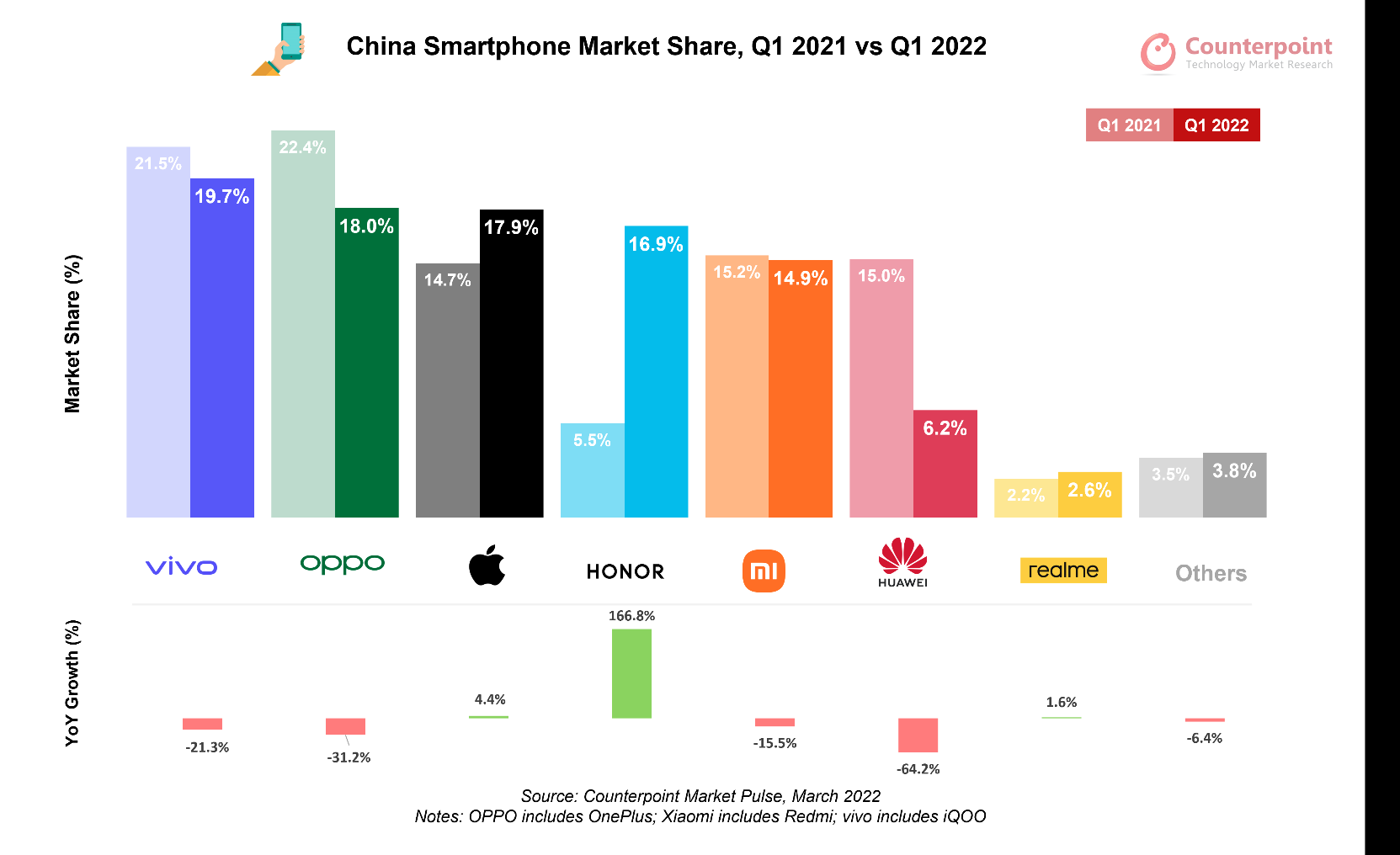

根据 Counterpoint 数据显示,2022 年第一季度中国智能手机销量同比下降 14%,达到 7420 万部。该季度的交易量接近 2020 年第一季度受到新冠肺炎影响的水平。本季度,vivo 以 20% 的份额从苹果手中夺回了市场领先地位(2021 年第四季度);荣耀强势反弹,市场份额从 2021 年第一季度的 5% 跃升至 2022 年第一季度的 17%。

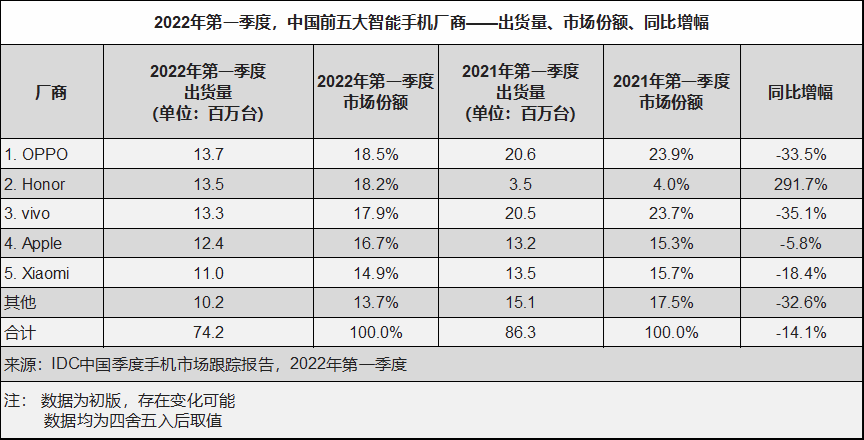

根据IDC数据显示,2022年第一季度,中国智能手机市场出货量约7,420万台,同比下降14.1%。OPPO 在第一季度出货量排名国内市场首位,2022年第一季度的市场份额是18.5%;Honor获得超高的同比增幅,高达291.7%,一方面源于去年同期品牌刚刚独立后较低的基数,另一方面也来自于主力产品荣耀60系列、X30系列良好的市场表现。

根据CINNO Research数据显示,2022年第一季度,中国大陆市场智能手机销量约为7,439万部,较去年同期下滑14.4%,较去年第四季度环比微增0.7%。OPPO销量排名第一,环比增长9.4%,同比下滑37.6%;销量第二名为荣耀,环比增长20.9%,同比增长176.0%。苹果虽然在第一季度仅排名第四,环比销量下降达35.0%,较去年第四季度iPhone 13系列发售之初的火爆情况有所退烧,但是同比下降仅1.3%,这是由于上一季度属于苹果iPhone 13系列的强劲出货周期,基数较大,而本季苹果回落至正常水平。

来源CINNO Research

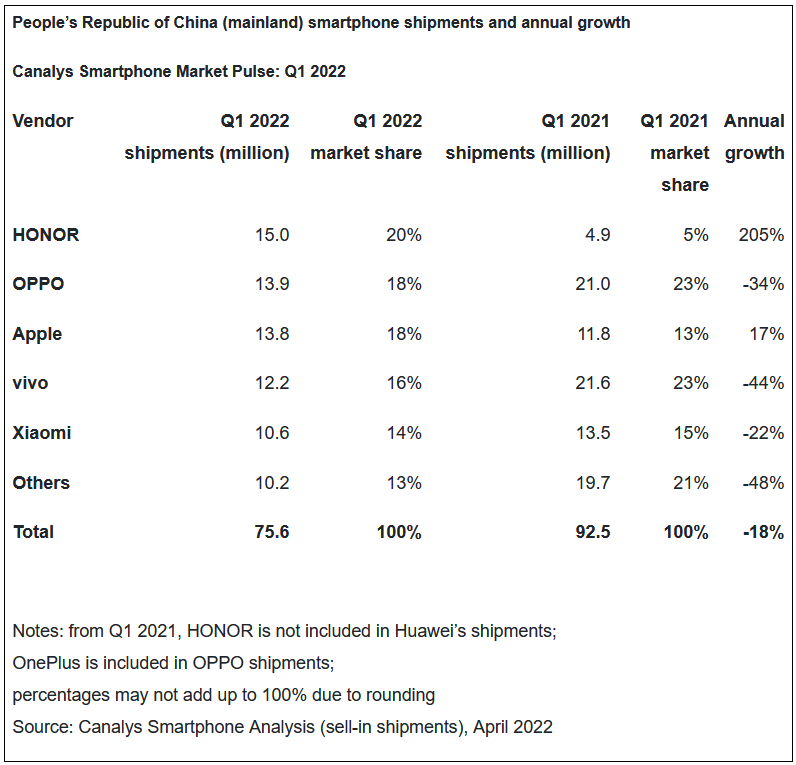

根据Canalys数据显示,2022年第一季度,中国大陆智能手机出货量同比下降18%,环比下降13%至7560万部。虽然大幅下降,但这代表了市场在2021年第一季度异常之后对典型季节性趋势的修正。HONOR首次登上榜首,出货量为1500万台,增长205%。OPPO(包括OnePlus)以1390万台的出货量排名第二,继续其品牌转型。苹果在去年强劲的第四季度之后仍位居前三。Vivo和小米完成了前五名,出货量分别为1220万台和1060万台。

来源Canalys

2022年第一季度五大智能手机厂商市场表现:

OPPO 在第一季度出货量排名国内市场首位,主要得益于其Reno 7系列及A系列新品稳定的销售表现。高端产品中,折叠屏产品Find N成功激发了众多线上用户对OPPO品牌的关注度,建立了“OPPO品牌”与“创新产品形态”间的联系,也在一定程度帮助了OPPO的线上渠道占比相比去年有所提升。

Honor获得超高的同比增幅,一方面源于去年同期品牌刚刚独立后较低的基数,另一方面也来自于主力产品荣耀60系列、X30系列良好的市场表现。上述两个系列为荣耀在第一季度贡献了约60%的出货量。另外,荣耀Magic 4系列的上市亦帮助荣耀在高端价位段市场份额获得了较明显的增长。

vivo的主要系列相比去年同期均面临不同程度的下滑,但子品牌iQOO借助部分新品上市,保持了增长的态势。S系列稳定的市场表现与价格调整后的X70系列,也帮助vivo维持了其在中高端价位段的市场份额。

Apple在第一季度出货量约1,240万台,排名第四。由于前一季度的大量出货,Apple在第一季度的出货节奏有所放缓。随着新品旺季结束,iPhone 13 Pro等高阶版本的占比有所回落,iPhone 13成为绝对主力产品,占据了Apple整体出货量55%以上的比例。位于上海、昆山等地工厂的停工对新一代iPhone SE的产能造成了一定的冲击,但针对该产品在国内市场的表现几乎没有影响。

Xiaomi借助京东渠道在二月大幅带动了产品的销售,并在三月更新了年度主力产品K50系列及K40s,继续巩固了自身在中端价位段的市场地位。但目前在该价位段,各产品线间产生了一定重叠,多款Note系列、K系列产品对不同定位的用户触达效率仍需提升。

三月以来,上海、深圳、苏州等多地疫情严重打击了消费电子产业链生产与运输的节奏,并且随着上海疫情在4月愈演愈烈,长三角地区半导体供应链开工率严重不足、物流普遍延误的情况下,智能手机的颓势还将持续。CINNO Research认为,近年来手机形态变化趋于停滞,处理器性能与功耗难以取得令人满意的平衡等因素也打击了消费者换机欲望。此外安卓平台旗舰处理器代工良率不足、供应短缺也使得原本就不占优势的安卓高端市场更加难以与苹果抗衡,整体处于低迷的状态。同时,去年集中亮相的屏下摄像头由于对屏幕显示素质的妥协仍未能明显打开市场。虽然目前Top 5厂商均已经推出旗下的折叠屏旗舰产品,但是在产品市场试水阶段和产能供应仍然有限的情况下,折叠屏产品走量并非可以一蹴而就。

Counterpoint高级分析师Ethan Qi 表示:“他们将新的外形尺寸视为进一步渗透高端市场的一种方式。本季度,华为翻盖式 P50 Pocket 和书本式 Mate X2、三星翻盖式 Z Flip 3 和 OPPO 书本式 Find N 畅销。然而,由于可折叠面板供应限制和高价位,可折叠设备在 2022 年第一季度仅占不到 1% 的市场份额。”

Canalys分析师Toby Zhu表示,在业务不确定性和持续的中断中,供应商应该谨慎地削减他们在中国市场的资源和投资。现在是供应商将重点转移到提高产品吸引力,渠道开发计划和客户忠诚度的最佳时机,同时供应压力正在缓解。与此同时,供应商在中国市场的表现对于保持供应链信心至关重要,更重要的是,对于供应商本身和整个智能手机类别的产能分配至关重要。由于中国是大多数技术供应链的所在地,过于悲观的市场情绪将推动零部件供应商从智能手机转向其他更有利可图的类别。供应商想要应对的最后一件事是另一波组件短缺,而需求将在2022年下半年或2023年初反弹。

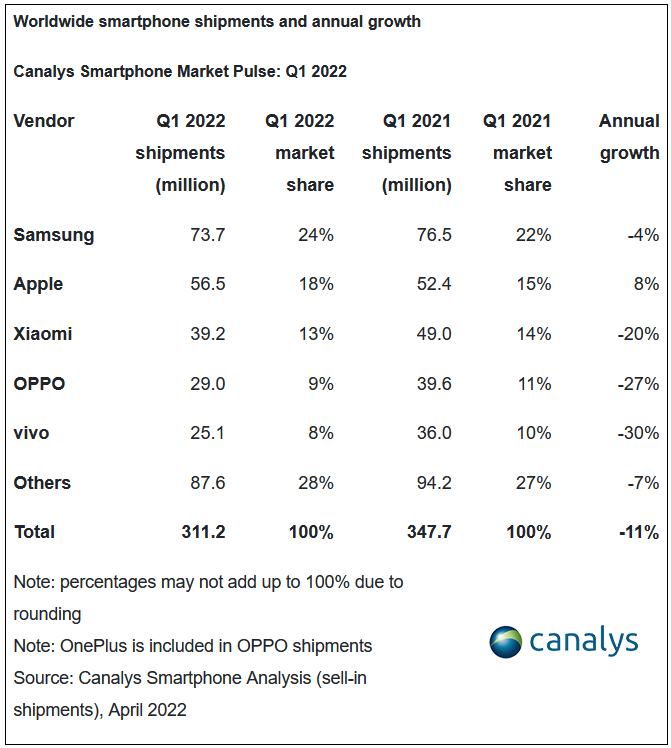

全球智能手机市场在2022年第一季度萎缩11%

根据Canalys公布的2022年Q1全球智能手机市场报告显示,2022年第一季度,全球智能手机出货量达到3.112亿部,同比下降11%。三星在更新其2022年的产品组合后重新夺回了领先地位,出货量为7370万台,比一年前下降了4%。苹果将iPhone 13系列的高需求与新的iPhone SE相结合,实现了8%的稳健增长和5650万台的出货量。小米,OPPO和vivo完成了前五名。

传音和小米在第一季度在中东和非洲的出货量同比下降超过30%,主要是由于低端的供应压力。“面对日益增长的不确定性,领先的供应商通过将本地优化的库存从一个地区重新分配到另一个地区,迅速响应了当地的需求机会。自2021年以来,传音一直通过扩大其在亚洲的足迹来使其业务多样化。这一策略有助于公司应对严峻的宏观环境,因为飙升的通货膨胀影响了超低端市场的可负担性,“Canalys分析师Sanyam Chaurasia表示。

“北美是本季度唯一增长的地区,显示了消费市场的实力,”Canalys研究分析师Runar Bjørhovde表示。“虽然其稳健的表现尤其受到苹果iPhone 13系列和三星新推出的Galaxy S22系列的需求的推动,但联想,TCL和谷歌等供应商继续做出令人印象深刻的努力,接管了以前属于LG的运营商插槽。

“供应商将在未来三到六个月内测试其能力,以应对具有挑战性的宏观环境,”Bjørhovde补充道。“通货膨胀,持续的俄罗斯 - 乌克兰战争,COVID-19限制和供应中断将影响各个层面的运营和规划。尽管短期预测充满了地区不确定性,但组件短缺开始缓解,这缓解了一些成本压力。领先的供应商将利用这次停工时间来加强与供应链合作伙伴的关系及其核心产品和渠道能力,以捕捉2022年下半年反弹的需求。