虽然中国在半导体研究上起步的并不算晚,但整体相对与欧美日韩等发达国家仍落后很多。“美国能在半导体领域长期居于领先地位,是因为他们有很高的研发投入,再加上市场份额很大,有很高的毛利。利润投入研发能保证技术领先,技术领先产品就好,能占据更大市场,获得更高的毛利。” 清华大学微纳电子学系主任、微电子所所长魏少军教授曾在演讲中表示,“中国半导体行业在研发上的投入强度、投入规模还不够,只有加大研发投入,推动技术和产品进一步提升,才有可能打破现在的怪圈。”

作为研发投入强度最高的行业之一,芯片设计公司在研发费用的投入代表着该公司追求先进技术的决心。一家公司在吸引优秀研发人员和授权最好工具上的花费越多,公司就越有可能进行技术创新,在竞争中保持领先并赢得最多的市场份额。如果一家公司研发支出不够,产品技术落后于竞争对手,那么后果也是可想而知。

长期以来,科技公司的健康研发投入占比大概是18% ,而对于芯片设计行业来说,这个数字可能要达到 20%。据美国半导体行业协会估计,美国半导体公司在 2019年平均将其收入的 20% 左右用于研发,芯片设计公司的支出更多:Marvell 在 2020 年的支出约为 40%,Nvidia为 26%,AMD 为 23%。

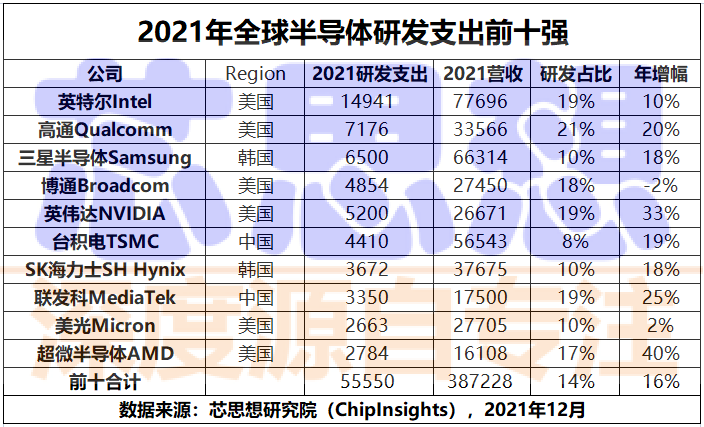

2021年全球半导体研发支出TOP10(来源:芯思想研究院)

芯思想研究院(ChipInsights)发布数据指出,2021年全球半导体研发支出首次超过800亿美元,整体达到815亿美元,较2020年增长12%。其中有17家半导体公司研发支出超过10亿美元,合计达到675亿美元,英特尔的研发支出远远超过其他所有半导体公司,达到149亿美元,创下英特尔历年研发支出新高。

仅英特尔一家公司的研发支出,就占前十大半导体公司研发支出总和的26.83%。

中国大陆从近几年只有华为海思在2019年进入前十,位列第九,但随着美国的技术打压,这个榜单已经没有大陆厂商的身影。从目前中国上市fabless厂商的研发投入营收占比来看,大多难以达到欧美公司的水平,但汇顶科技无疑是最接近的之一。2016-2021这五年间,汇顶科技的研发投入无论是总金额还是营收占比,都领先国内行业平均水平。

任何时候都要保障研发投入

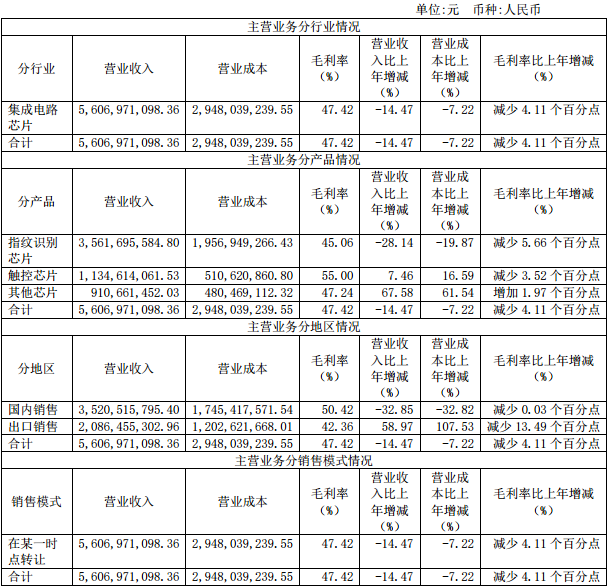

2022年4月27日,汇顶科技发布了2021年年报。期内,公司实现营业收入57.13亿元,同比下降14.57%;实现归属于上市公司股东的净利润为8.6亿元,同比下降48.17%;2022年一季度营业收入8.74亿元,同比减少5.44亿元,下降38%。

汇顶科技董事长兼CEO张帆在随后的投资者交流会上坦承,受到主客观等多方面因素影响,汇顶科技在当下的确面临着困难:

客观因素方面,智能手机市场的疲软,疫情再叠加供应链产能问题,行业泡沫导致人力成本增加;

主观因素方面,太依赖于单一的手机市场和个别产品,在市场整体疲软或者技术成熟和市场竞争等造成单价下降时,对营收和利润都产生影响。

(来源:汇顶科技公告)

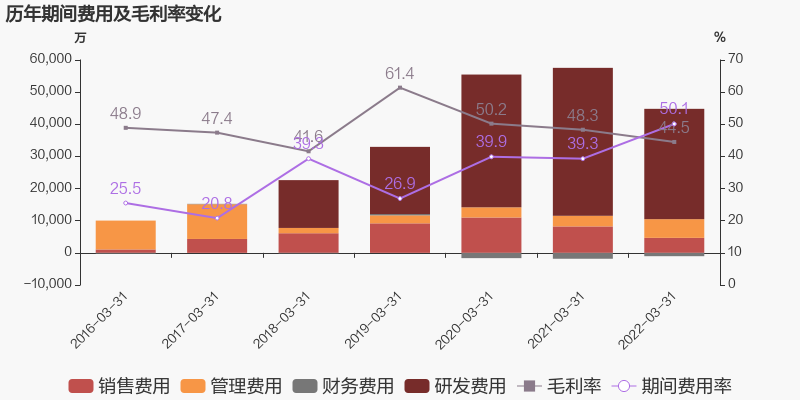

虽然营收与利润出现下滑,但在研发方面,汇顶科技依然坚持高强度投入,2021年研发费用19.82亿占营业收入比将近35%,同比增幅13%。根据汇顶最新公告,公司全球员工人数已超2100人,其中研发人员占比超过90%,硕士学历及以上占比达50%,其中海外研发团队规模500人左右。

汇顶科技2016-2021年费用及毛利率变化(来源:东方财富网)

长期的高研发投入,也让汇顶科技的产品和市场结构向更加均衡的方向变化,指纹芯片虽仍是大头,占主营业务收入的63.52%,但较上年同期占比减少12.08个百分点。新增的产品品类,将汇顶的应用市场在从智能手机逐渐拓展到PC、可穿戴、IoT、汽车等新领域,其他芯片占比升至16.24%,同比增加7.95个百分点。这样一来便降低了对单一市场和客户依赖的风险。

谈到坚持高研发投入的原因,张帆表示,这是汇顶面向未来持续发展的战略布局,要获得成长,这是一条必经之路。虽然牺牲了当期利润,但会转化为最后的胜利果实。从研发配比来看,汇顶大部分的研发投入都是在目前收入贡献较少,甚至尚未产生收入贡献的新技术和新产品上,但“如果不去做,短期内比较容易,但长期来看会遇到更大的瓶颈。”

据介绍,汇顶科技还将持续加大新技术研究和产品开发的投入力度,积极拓宽技术和市场覆盖面,构建更强大的产品组合以抵抗市场风险,但是“安全、传感、连接、计算”的基本战略不会变,也会根据实际的市场需求,调整相应的资源配置。

新老产品线的最新进展

最近,汇顶在新产品的开发上取得了突破,第一代eSE(embedded Security Element)芯片通过了全球安全领域高等级的SOGIS CC EAL5+安全认证;另外第一代NFC产品也已开发完成,通过了NFC Forum的认证,这标志着该产品的互操作性和射频性能已达到商用标准。张帆表示,两款新品都已经在与客户进行项目合作,今年都将投入量产。“接下来我们希望安全产品能够实现快速营收成长,创造更多与手机和移动终端客户的合作机会,帮助我们在移动终端领域实现业绩成长。”

除了单点技术创新之外,不同技术产品的组合还将释放更大的价值。以当前火爆的数字人民币场景为例,其采用双离线交易模式,对“便捷+安全”支付有着极致要求,更加考验芯片厂商的整体解决方案能力。汇顶科技即将推出的“金融级eSE安全芯片+COS操作系统+NFC”一站式安全应用解决方案,能为数字人民币的普及提供重要技术支撑。

安全和NFC产品还可以拓展到汽车市场,这也是汇顶的重要战略市场。随着汽车智能化、安全和节能的要求,每台车所用芯片的数量增长特别快,将带来更多新的机会。

另外汇顶的新产品线中,连接、音频芯片也是未来汽车电子需要的——

汇顶BLE产品在2021年第一次突破了千万片出货,在产能受到限制的情况取得近5倍增长。在广域连接市场上汇顶目前主推NB-IoT芯片,在电子价签、EPOS、流量计抄表上有不错的进展,已成功在多个客户项目上Design-In。

收购恩智浦VAS业务后,汇顶科技音频产品的市场份额也持续提升,高性能主动降噪音频编解码芯片(ANC Codec)拓展至智能手表市场。据悉今年除了将推出针对手机市场的新一代小功率音频功放以外,还在开发针对家庭音响的中大功率音频功放产品。针对汽车的产品也在开发之中,CarVoice 软件方案收获多个商用项目,涵盖日产、广汽、现代、一汽、上汽等厂商。

在传统强项产品方面——

汇顶的触摸屏控制芯片在OLED手机市场保持高速成长,用于折叠屏手机的产品已经被客户采用上市,笔记本电脑市场也实现突破,据悉新一代产品正在开发中。另外电动汽车的屏幕从之前的1个,变成前后座、中控大屏等5个,汇顶的车规级触控芯片刚好适用这个领域,已收获多家知名汽车品牌客户青睐;

汇顶在光学和电容指纹拥有成熟且雄厚的技术储备,持续处于业界领先地位。曾经这类产品的单价和毛利都比较高,但是技术成熟和市场竞争等造成单价下降,汇顶正在进行新的生物识别技术和产品开发;

光学传感器的市场依旧看好,主要是因为窄边框甚至是无孔的全面屏,留给光感可使用的空间非常小,需要上游厂商帮手机客户解决弱光环境、色温调节等痛点。

不做“一代拳王”是正确的选择,但过程注定不易

在过去的一段时间中,汇顶科技的业绩和股价呈现出了很强周期性,但在张帆看来,这是所有IC设计公司都会经历的,也是未来中国IC设计公司会普遍面对的挑战。

联发科董事长曾提出过“一代拳王”理论,意思大致是如果没有新的技术和产品,企业就没有办法实现持续高速增长:公司在发展初期规模往往比较小,没有能力分散做更多市场和产品,此时必须主攻单一市场少数几个产品;公司规模扩大后,依赖单一市场或客户就容易受到市场需求波动的影响,这就是周期性。

最明显的就是今年的智能手机市场,多家分析机构都预测未来该市场不会再出现大幅度的成长,保持现有规模甚至略有下降都属正常。要在手机市场继续成长,汇顶就不能再依赖触控或指纹等单一产品,要在手机里持续拓展更多的新产品应用,并且积极开拓汽车、工业等新市场,这就是摆脱周期性。

而要摆脱周期性,就要有更强的技术能力、更广泛的市场覆盖面。张帆指出,汇顶科技从不到100人发展到现在2,000人的规模,实际上还是小公司,但从上市之后就开始了横向扩展,进入到更多领域,先后收购了恩智浦VAS业务和德国Dream Chip Technologies GmbH公司(DCT),获得了音频和图像信号处理(ISP)技术和产品线。

虽然通过并购可以短期内建立起业务能力,但有很多产品还是需要从头做起。

“当前阶段是新产品和传统产品之间没有完全顺畅的衔接,虽然新产品逐渐产生贡献,营收占比在上升,但实际上销售的绝对业绩还不够,所以表现为费用在增加。但我们一定要往前走,把当期利润转化成未来长期成长的动力。” 张帆说到。

任何公司的发展都不可能是一帆风顺的,要追求前进和发展,都必须要去挑战更大的难度。以汇顶在汽车或工业控制市场的拓展为例,由于和智能手机产品完全不同,所以这些场景下产品的研发和上量速度相对较慢,“这个过程是汇顶科技努力的方向,但注定是艰辛的。我们必须有耐心,而且钱必须花在前面。”

不经历风雨怎么见彩虹。“这不是公司创立以来第一次遇到困难,但汇顶科技已经具备了比较强的抗风险能力。”张帆表示,“今天的汇顶科技拥有清晰和坚定的发展战略,比以往任何时候,拥有更多有优秀的人才,拥有更多的产品线和客户,拥有更为强大的研发和创新能力。我和团队都有很强的信心,一起努力帮助公司重新回到新的高速发展轨道。”