芯片缺货自2020年以来持续,受疫情干扰供应链以及消费电子、新能源等各类需求爆发以及“含硅量”提升推动,目前尚未见到明显缓解。现在半导体业界对于产能是有多渴望?即使新晶圆厂不断被建成,强劲的订单需求依旧使行业的产能利用率在 2022 年保持在 93.0%高位。

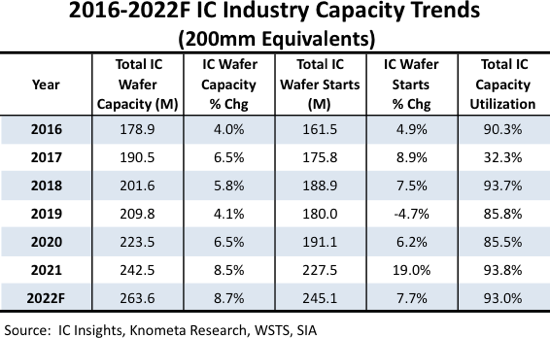

半导体行业研调机构 IC Insights表示,集成电路(IC )行业的波动性往往体现在年度晶圆产能利用率的大幅波动上。例如,在过去五年中,晶圆产能利用率从 2019 年的 -4.7% 到 2021 年的 19.0% 不等。该行业的晶圆装机容量也会根据市场情况而波动,但变化通常不会像晶圆投片那样剧烈。过去五年的晶圆产能年增长率从 2016 年的 4.0% ,到 2021 年的 8.5% 不等(图 1)。

图1 ,2016-2022F IC产业产能趋势(200mm晶圆当量,图自:IC Insights)

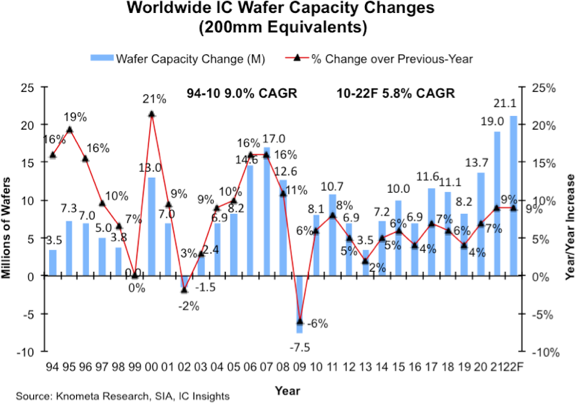

从历史上看,2002 年 IC 行业的晶圆产能出现净损失——这是历史上第一次发生这种情况(图 2)。七年后的 2009 年,IC 行业的晶圆产能净损失更大,总产能创纪录地下降 6%,这是因为 2008 年的行业资本支出削减了 29% , 2009 年又削减 40%导致的,另一方面大量小于200mm 的老旧晶圆产能在 2009 年也集中下线。上述原因对应了 2008-2009 年IC 市场严重的低迷。

2021 年,晶圆产能增长 8.5%,预计 2022 年将增长 8.7%创历史新高。

图 2 ,全球晶圆产能变化趋势(200mm晶圆当量,图自IC Insights)

IC Insights预计, 2022 年增长的 8.7%产能,主要来自计划于今年开工的 10 个家 300mm 晶圆厂(比 2021 年的新增少3家)。

其中产能增幅最大的,预计将是 SK 海力士和华邦的大型新内存晶圆厂,以及全球最大的纯晶圆代工厂台积电的三个新晶圆厂(两个在中国台湾,一个在中国大陆)。其他新的 300mm晶圆厂包括华润微电子的功率半导体晶圆厂;士兰微的功率分立器件和传感器工厂; TI 用于生产模拟器件的 RFAB2; ST/Tower 的混合信号、功率、射频器件的代工厂;以及中芯国际的新晶圆代工厂。

其中中国国内几家情况如下:

华润微电子

华润微发布公告称,公司全资子公司华润微电子控股有限公司拟与国家集成电路产业投资基金二期股份有限公司及重庆西永微电子产业园区开发有限公司共同签署《润西微电子(重庆)有限公司投资协议》,发起设立润西微电子(重庆)有限公司。

润西微电子注册资本为50亿元,主要负责投资建设12英寸功率半导体晶圆生产线项目。该项目计划投资75.5亿元,建成后预计将形成月产3万片12英寸中高端功率半导体晶圆生产能力,并配套建设12英寸外延及薄片工艺能力,预计2022年投产。

士兰微电子

士兰微发布公告称,公司拟用募集资金向承担募投项目之“8英寸集成电路芯片生产线二期项目”的控股子公司杭州士兰集昕微电子有限公司(以下简称“士兰集昕”)增资5.31亿元。

2022年1月,士兰微厦门海沧区2022年第一季度7个项目正式动工,总投资43.5亿元,士兰微电子的12英寸芯片产能扩产项目在列。

项目建成达产后将新增2万片/月的12英寸高压集成电路和功率器件芯片生产能力,并进一步提升生产线技术水平,预计达产后实现年销售收入约11.4亿元。

中芯国际

2021年9月,中芯国际宣布将在临港自贸区规划建设12英寸28nm晶圆代工产线,计划投资额为88.7亿美元,月产能为10万片。

2021年11月,深圳土地矿业权交易平台公示了坪山区名为G12205-0007宗地的交易结果,由中芯国际集成电路制造(深圳)有限公司,以底价2010万获得,项目为12英寸晶圆代工生产线配套厂房。

芯片需求依旧强劲,中国大陆晶圆代工厂产能利用率100%

尽管存在通胀压力、持续的供应链问题和其他经济困难,全球对集成电路产品的需求仍然强劲。根据富昌电子数据,截至2022Q1模拟芯片、MCU、功率器件等半导体产品交期普遍长达半年(26周)以上,部分产品长达52周,延续2021年的交期延长势头。

IC Insights 预测今年 IC 单位出货量将增长 9.2%,即使有 10 家新晶圆厂投入使用,稳定的单位需求预计仍将把 2022 年全球晶圆产能利用率维持在 93.0% 的高水平(如前所示),与 2021 年的 93.8% 相比仅略有下降。

在中国,产能更是稀缺。截至2021Q4,中芯国际、华虹半导体等国内主要本土晶圆厂的产能利用率高达100%左右。另一方面,根据SIA数据,2016年中国半导体制造商占全球份额约3.8%,而2020年增至约9%,国内半导体制造份额的提升有赖于持续扩产驱动。因此在当前行业紧缺、政策支持背景下,国内晶圆厂具有较强扩产意愿。

全球主要晶圆厂扩产情况不完全统计(图自:芯思想研究院)

根据中信证券统计,2021年国内300mm晶圆厂总产能约115万片/月,2022~2023年国内本土晶圆厂扩产仍然有望处于快速爬升通道,2022年300mm晶圆厂重点项目年新增产能超20万片/月,2023年中芯京城、中芯东方、华力八厂、华虹九厂、长江存储二期、长鑫二期、士兰集科等项目有望带动更多产能增量,拉动资本开支进一步提升。

死循环:缺设备无法扩产,缺芯无法造设备

不过即使晶圆厂方面大手笔扩产,也需要有生产设备才行。根据The Elec统计,2021年国际主流半导体设备厂商交期已经达到1年以上,部分设备交期长达2年,相比2019年4~6个月左右的水平大幅延长。这其中有持续的疫情导致劳动力、能源运费上涨因素,也有设备厂商因为缺少芯片等元器件,导致无法按时交货。

相关阅读:《半导体扩产怪圈:新设备因缺芯交付慢,二手设备涨价十几倍》

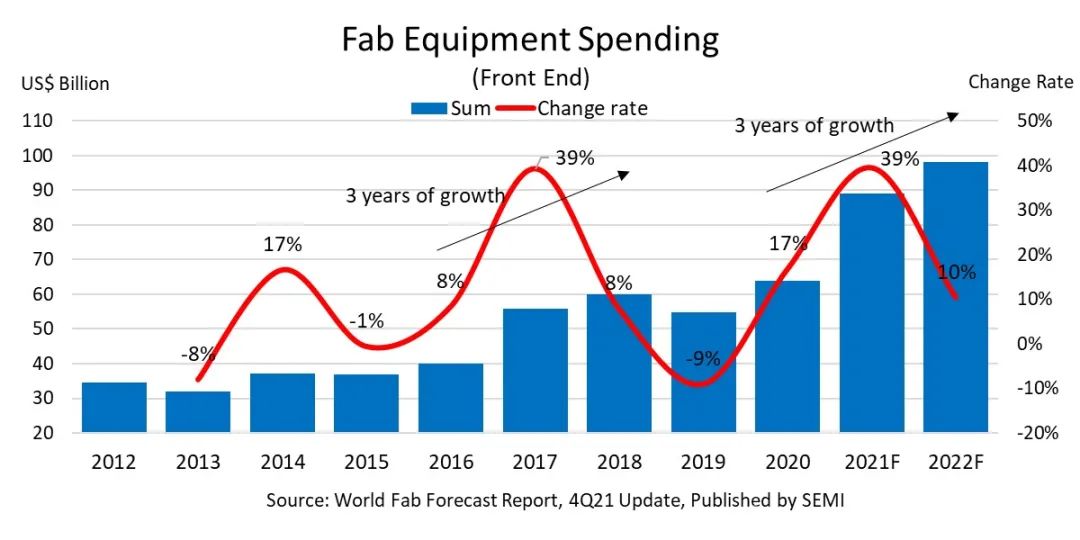

全球前端晶圆厂设备支出(图自:SEMI)

从设备支出来看,SEMI数据显示,2022年全球前端晶圆厂设备支出预计超过980亿美元,同比增长10%。而IC Insights也预计,2021年全球半导体资本支出激增34%,而晶圆代工支出占据全球半导体资本支出的三分之一以上。

应用材料、泛林、ASML等半导体设备公司在近期的业绩说明会上均表示,在手订单充足且订单能见度已看至2023年。国内半导体设备企业如中微公司、盛美上海等,也在业绩快报中表示新签订单饱满。

在全球设备需求暴涨背景下,不只是海外设备厂商,国产设备厂商也出现交期延迟。根据中信证券产业链调研,中微公司于2月投资者关系活动记录中表示目前刻蚀设备交期较过去有所延长;华润微1月于投资者问答平台中表示设备交期普遍延长的情况暂未缓解。

- 联电 厦门 产能 2片/月 是认真的吗