电子工程专辑讯,4月22日,广东赛微微电子股份有限公司(简称:赛微微电)在科创板上市。赛微微电发行2000万股,发行价74.55元,募资总额为14.91亿元。赛微微电开盘价为52.33元,较发行价下跌29.8%;截至目前,公司股价有所回升,仍跌幅超过20%;公司市值约45亿元。

关于赛微微电

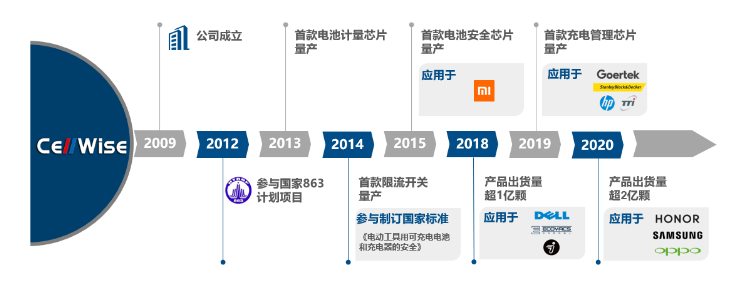

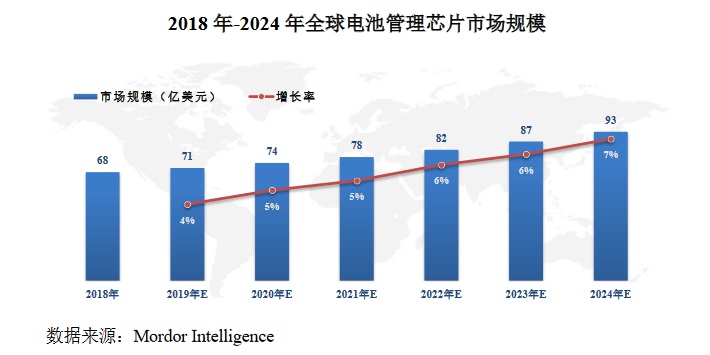

赛微微电成立于2009年,主营业务是模拟芯片的研发和销售,主营产品以电池管理芯片为核心,并延展至更多种类的电源管理芯片,具体包括电池安全芯片、电池计量芯片和充电管理等其他芯片。看赛微微电的发展历程:

- 2009 年,公司成立,致力于模拟芯片的研发和销售。

- 2012 年,赛微微电作为唯一民营企业参与方,参与国家 863 计划项目《电动汽车运营系统关键技术研究与应用》,并于 2015 年结项。

- 2013 年,赛微微电首款电池计量芯片量产,凭借优异的产品性能及超高的性价比,该产品逐步占据国内电池计量芯片市场。

- 2014 年,赛微微电首款限流开关芯片产品量产。同期,公司参与制订《国家标准:电动工具用可充电电池包和充电器的安全》。

- 2015 年,赛微微电首款电池安全芯片系列产品量产。同年,公司产品进入小米终端产品体系。

- 2018 年,赛微微电产品当年出货量超 1 亿颗。同年,公司产品进入戴尔、科沃斯、九号智能等终端产品体系。

- 2019 年,赛微微电首款充电管理芯片量产。同年,公司产品进入惠普、TTI、史丹利百得、歌尔股份等终端产品体系。

- 2020 年,赛微微电产品当年出货量超 2 亿颗。同年,该公司产品进入三星、荣耀、OPPO 等终端产品体系。

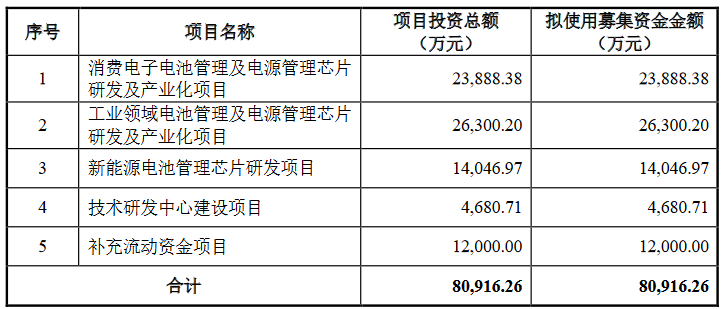

根据赛微微电的招股书指出,赛微微电 2021 年第一次临时股东大会审议通过,本次募集资金总额扣除发行费用后,拟全部用于主营业务相关的项目及主营业务发展所需资金,分别有消费电子电池管理及电源管理芯片研发及产业化项目、工业领域电池管理及电源管理芯片研发及产业化项目、新能源电池管理芯片研发项目、技术研发中心建设项目、补充流动资金项目,具体如下:

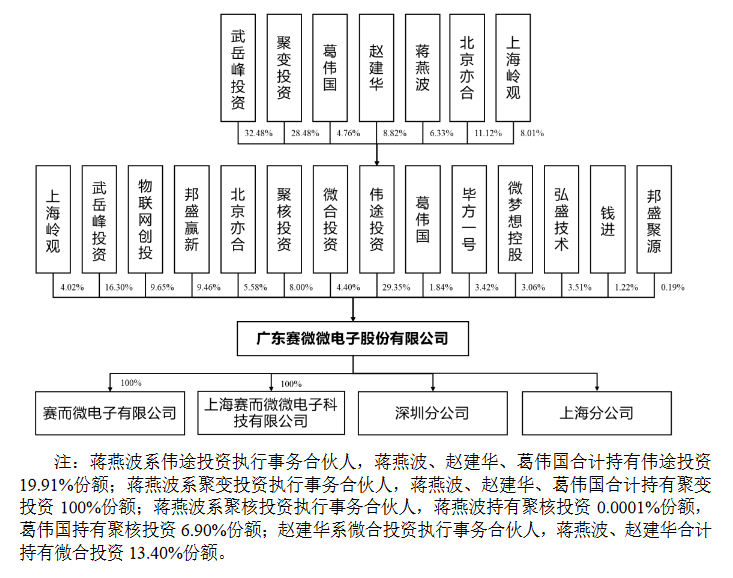

赛微微电的第一大股东为伟途投资,持股29.35%。而伟途投资最大单一股东为武岳峰投资,其次为聚变投资。公司第二大股东为武岳峰投资,持有16.3%。据悉,国家集成电路产业投资基金是岳峰投资的最大股东,岳峰投资、北京亦合实际控制人高度重合,为潘建岳、武平。此外,弘盛技术、毕方一号、微梦想控股分别持有赛微 3.5%、 3.4%、3%股权。

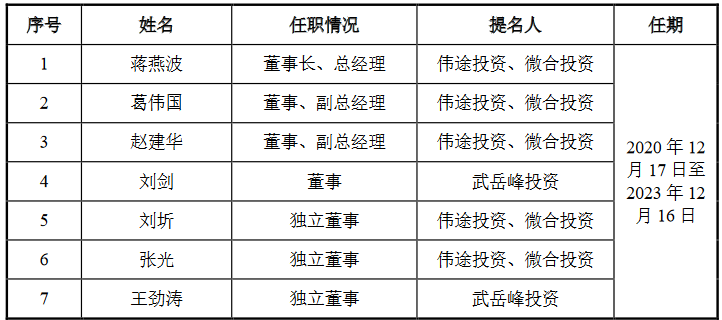

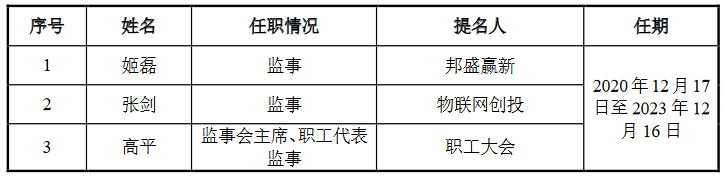

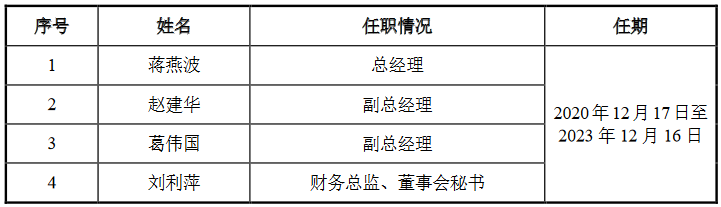

根据招股书了解该公司目前的董事、监事、高级管理人员与核心技术人员情况:

1)、董事会由 7 名董事组成,其中独立董事 3 名,每届任期 3 年,可连选连任。独立董事连任时间不得超过 6 年。基本情况如下:

2)、公司监事会成员由三名监事组成,其中包括一名职工代表监事,监事基本情况如下:

3)、公司高级管理人员共有 4 名,其基本情况如下:

4)、核心技术人员为赵建华、朱炜礼和杨健,基本情况如下:

本土管理芯片市场规模较小

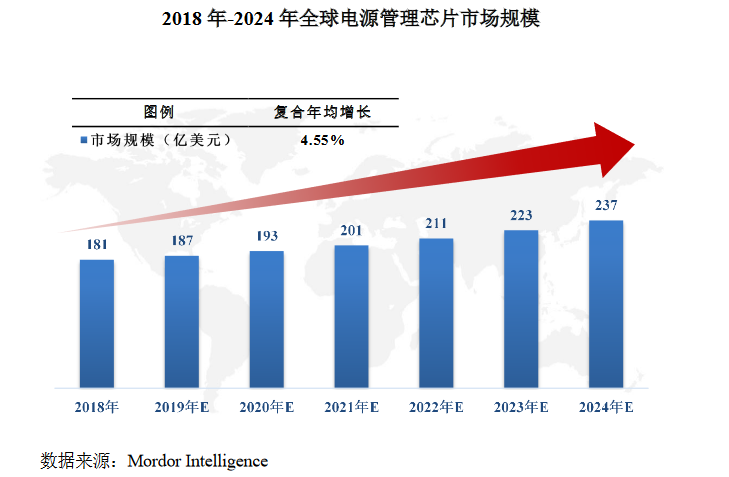

根据IC Insights 统计数据,2019 年全球集成电路产品出货量约为 3,017 亿颗,其中电源管理芯片占总出货量的 21%,出货量约为 639.69 亿颗,超过排名第二名和第三名类别出货量的总和。根据 Mordor Intelligence 统计数据,2019 年全球电源管理芯片市场规模约为 187 亿美元,预计将于 2024 年增长至 237 亿美元,该领域具有良好的市场发展前景。

赛微微电主要产品营收中电池安全芯片占主要营收,其次是电池计量芯片和充电管理等其他芯片,主要产品的销售收入情况如下:

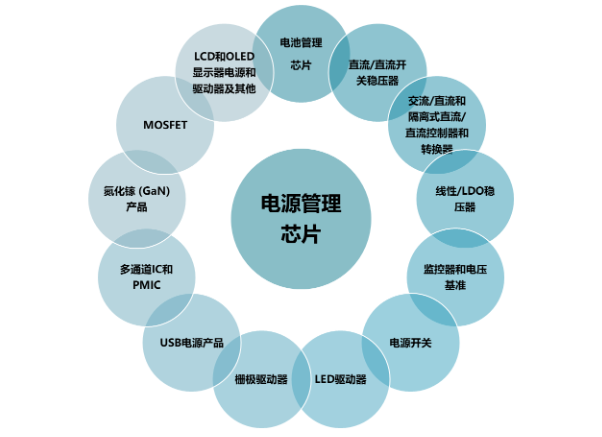

结合模拟芯片龙头 TI 的分类,电源管理芯片按产品功能划分,存在 13 个细分领域,具体如下图所示:

根据中商产业研究院统计数据,2020 年中国电源管理芯片市场规模约为 781 亿元。然而目前国内电源管理芯片市场,海外企业占据了80%以上的市场份额,国产电源管理芯片占比不足 20%。国内外电源管理芯片企业在营业收入及产品型号种类上差异悬殊。以国内外公司可比电源管理芯片企业为例,其业务规模和产品对比情况见下表:

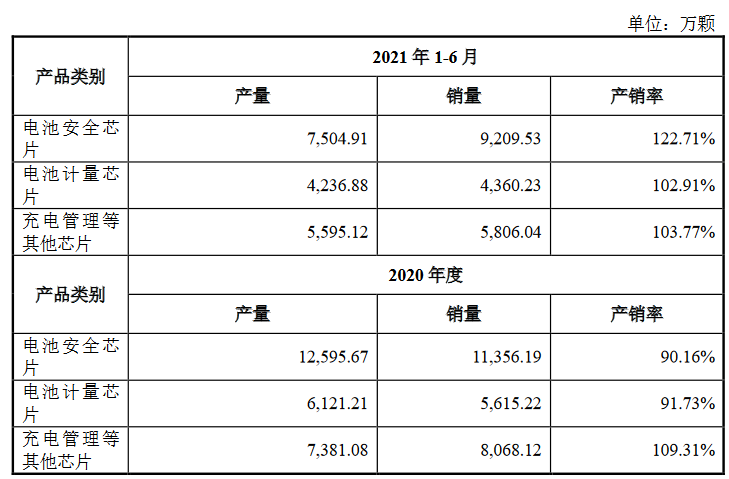

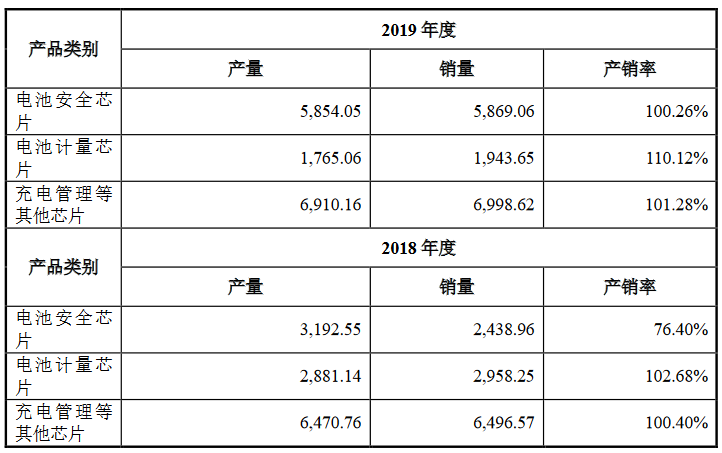

赛微微电的主营产品芯片产销自2020开始翻倍增加,产销率续高达100%以上。2021年的电池安全芯片产量和销量出现供不应求的现象。具体情况如下:

电池安全芯片主要应用市场在消费电子领域、工业控制领域、通讯及其他领域,主要包括笔记本电脑及平板电脑、智能可穿戴设备(TWS 耳机等)、充电类产品(移动电源等)、电动工具、轻型电动车辆、无绳家电(吸尘器等)、无人机、智能手机等。在消费电子领域,电池管理芯片的终端应用主要包括智能可穿戴设备(如 TWS 耳机)、AIoT 设备以及便携式消费电子产品等。在工业电子市场,电池管理芯片的终端应用主要包括电动工具、轻型电动车辆、无人机、工业机器人等。

合作客户包括戴尔、惠普、联想、三星、史丹利百得、TTI、东成电动、OPPO、荣耀、小米、九号智能、仁宝电脑、闻泰科技、歌尔股份、万魔声学、科沃斯、安克创新、公牛电器等。

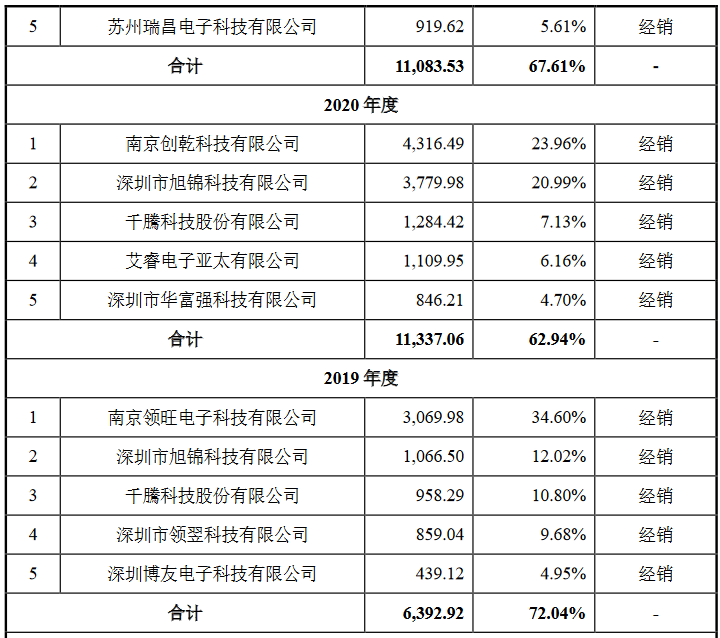

赛微电子前五大客户

2021年1-6月赛微微电的前5大客户分别是深圳市胜达威电子有限公司、深圳市旭锦科技有限公司、南京创乾科技有限公司、深圳泰科源商贸有限公司、苏州瑞昌电子科技有限公司,具体销售情况如下:

目前参与电池管理芯片领域竞争的企业数量相对较少,主要有圣邦股份、中颖电子、力芯微、希荻微、比亚迪半导体等。

根据招股书说明了解,截至 2021 年 12 月 31 日,赛微微电的总资产为 29,452.15 万元,较上年末增加 94.68%;总负债为 6,886.22 万元,较上年末增加 80.01%;所有者权益为 22,565.93 万元,较上年末增加 99.65%。2021 年度,实现营业收入 33,918.38 万元,同比增加88.31%;实现归属于母公司所有者权益的净利润 8,921.61 万元,同比增长 174.86%;实现扣除非经常性损益后的归属于母公司股东的净利润 8,712.97 万元,同比增长113.97%。

预计 2022 年一季度公司营业收入 5,500万元至 7,500 万元,较上年同比变动-25.25%至 1.94%;归属于母公司股东的净利润为 1,300 万元至 1,700 万元,较上年同比变动-21.99%至 2.01%;扣除非经常性损益后归属于母公司股东的净利润为 1,300 万元至 1,700 万元,较上年同比变动-20.26%至 4.28%。

截至 2022 年 2 月底,公司在手订单超过 11,300 万元,较于去年同期增长超过 130%,在手订单较为充足,2022 年业绩预计仍将延续增长态势。

董事长蒋燕波在致辞中表示,上市后,公司会在这个新起点上,借助资本市场的力量坚持技术创新、加快产业布局,引领行业发展。同时,也将不忘初心,继续秉承“创新、协作、共赢、包容”的企业文化,为客户、投资人和社会创造更大价值。