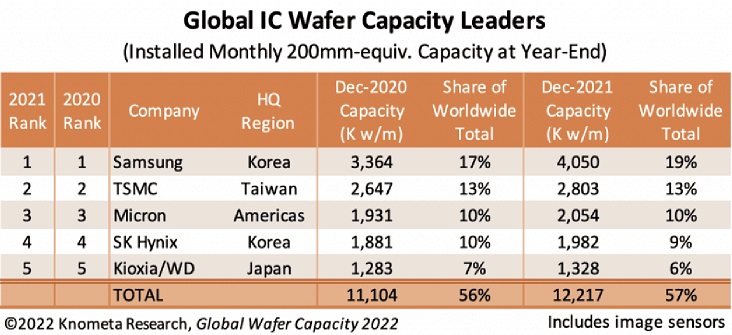

近日,调研机构KnometaResearch发布了关于全球晶圆生产的数据调研报告《2022年全球晶圆产能报告》。报告显示,2021年全球晶圆总产能的57%由前五大公司(三星、台积电、美光、SK海力士、铠侠/西部数据)承包,意味着该行业“头重脚轻”的竞争格局进一步深化。

图自:KnometaResearch

据SemiconductorDigest报道,在2021年全球都面临严重缺芯的问题,但是产量前五的晶圆大厂却实现了产量的正增长,2021年月产能合计达到1220万片晶圆,比前一年增加了10%,且这一增长率比该行业的总产能高出一个百分点。

从排行可以看出,三星凭借月均产量405万片晶圆稳居第一,占据了全球19%的市场,产能比排名第二的台积电高出44%。三星在2020年将资本支出提高了45%,大部分资金用于在平泽工厂建设多条12英寸晶圆生产线。除了给一些芯片厂商代工芯片外,三星自家也有许多与晶圆密切相关的产品,这些拉动了三星市场份额的增长。

台积电2021年产能增长相对温和,月均产量达到280万片,占据全球13%的市场。它拥有着苹果、高通、AMD以及NVIDIA等众多大客户,而且据此前报道,NVIDIA和Intel都在寻求与台积电的深度合作,随着苹果新款产品的热销,芯片需求会增大,这些势必会给台积电带来更多的订单,台积电在2022年的晶圆产量有望赶超三星。

虽然排到了第二有些出人意料,但芯片大厂对台积电服务的强劲需求刺激了该年资本支出的显著增加。台积电还计划在2022年和2023年保持积极的支出。

第三名到第五名依次是美光、SK海力士、铠侠/西部数据,其中SK海力士和铠侠/西部数据出现市场下滑。

除了五大巨头外,根据Knometa数据显示,中国大陆的产能份额在过去两年中每年增加一个百分点,自2011年以来累计增加了7个百分点。此外Knometa还预计,到2024年中国在全球IC晶圆产能中的份额将达到近19%。

晶圆厂疯狂扩产,会导致产能过剩?至少在中国大陆不会

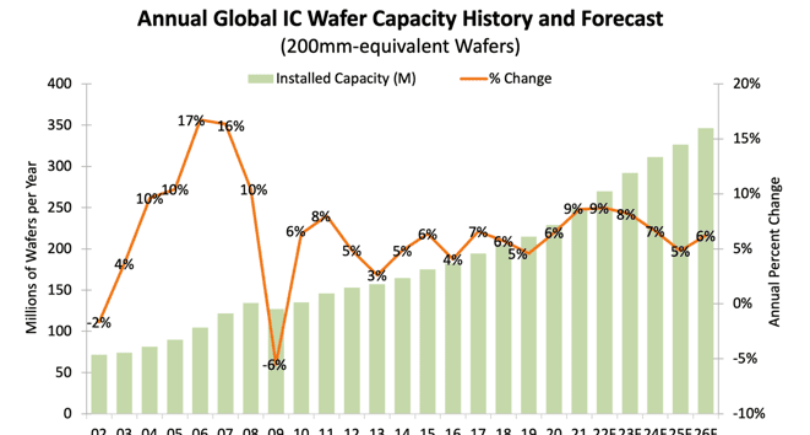

尽管近期晶圆厂扩张计划激进,并可能在 2024 年导致一些降价压力,但Knometa预计这不会导致 2024 年市场低迷,这与其他分析机构观点不一致。

图自:KnometaResearch

该报告指出,2021 年,芯片制造商为应对普遍的短缺,将产能提高了 8.6%。2022 年,预计产能将增长 8.7%,2023 年将增长 8.2%。另外以占半导体营业收入的比例计算,晶圆厂及设备的资本支出在 2021 年为 25%,这是自 2001 年(26%)以来的最高值。

有业内人士根据这份报告分析道,按照这样的产能提升速度,芯片代工企业可能在2024年遇到产能过剩问题,毕竟芯片需求的提升速度赶不上产能提升速度。

真的是这样吗?

在过去,非常高的支出 / 营收比例通常表明产能增加过多,市场调整即将到来。2001 年,产能利用率较 2000 年芯片需求暴跌时大幅下降。然而,与 2001 年相比,2021 年的单位出货量非常强劲,导致芯片制造商的整体产能利用率接近 94%。

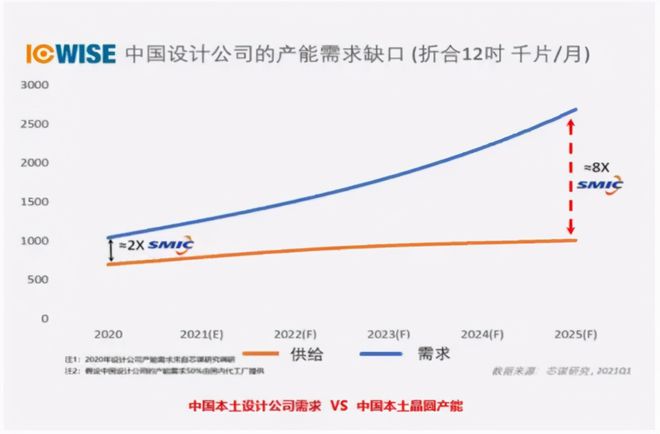

而且单就某个市场来看,即便全球产能2024年会过剩,中国大陆也不会。这是因为大陆的芯片制造需求非常大,但目前国内的芯片代工企业还远远满足不了国内Fabless的需求——即便按照每年8%的扩产速度。

图自:芯谋研究

根据芯谋研究,2021年中国进口芯片4400亿美元(2.8万亿)左右,从金额来看,占全球半导体销售额(5559亿美元)的80%。而国内芯片代工产能,仅占全球市场不到10%,如果国内需要的芯片全部国产化,产能要提升8倍左右。

中国工程院院士吴汉明也曾表示,未来国内12寸晶圆的需求量与产能的差距,将拉大到至少相当于8个中芯国际的产能。