几十年来,半导体行业一直按照摩尔定律的规律发展着,芯片制造商凭借工艺技术的迭代,每18个月令芯片性能提升一倍。但随着近年来先进工艺演进到了3nm、2nm,用提升晶体管密度来提高性能的做法遇到了瓶颈,摩尔定律开始放缓甚至停滞。产业开始思考将不同工艺的模块化芯片,像拼接乐高积木一样用封装技术整合在一起,在提升性能的同时实现低成本和高良率,这就是Chiplet。

Chiplet在国内常被译为芯粒或小芯片。早在2015年,Marvell创始人之一周秀文(Sehat Sutardja)博士曾提出Mochi(Modular Chip,模块化芯片)架构的概念,这是Chiplet最早的雏形。

之后AMD在2018年将CPU、GPU等部件分成更小的组件组合成SoC,Chiplet自此正式应用在商业化产品中。如下图由7nm和14nm打造的Chiplet芯片,与完全由7nm打造的芯片相比成本大约降低了50%。

然而Chiplet要实现更大范围内的应用,需要混合来自多家芯片厂商或多个工艺节点的裸片,可能会涉及到多家各种功能芯片的设计、互连、接口,如何界定这些裸片的互联协议和接口标准?众多的芯片厂商此前都在发展自己的互联标准,如Marvell在推出模块化芯片架构时采用的Kandou总线接口;英伟达用于GPU高速互联的NV Link方案;英特尔免费向外界授权的AIB高级接口总线协议;台积电和Arm合作推出的LIPINCON协议;AMD也有Infinity Fabrie总线互联技术,以及用于存储芯片堆叠互联的HBM接口等等……没有统一的规范,导致Chiplet生态发展受阻。

Chiplet终于有了标准

2020年,英特尔在加入由 Linux 基金会主办的美国 CHIPS 联盟后,曾免费提供 AIB 互连总线接口许可,以支持 Chiplet 生态系统的建设。但由于该接口许可需要使用英特尔自家的先进封装技术EMIB,其他厂商一直心存顾虑,导致AIB标准未能普及。

中国也在尝试建立自己的Chiplet生态。2021 年 5 月,中国计算机互连技术联盟(CCITA)在工信部立项了《小芯片接口总线技术要求》,由中科院计算所、工信部电子四院和国内多个芯片厂商合作展开标准制定工作。目前,该标准的第一版草案已经完成,按照流程即将于2022年第一季度在工信部中国电子技术标准化协会网站上挂网征求意见。

UCIe联盟成立时的成员

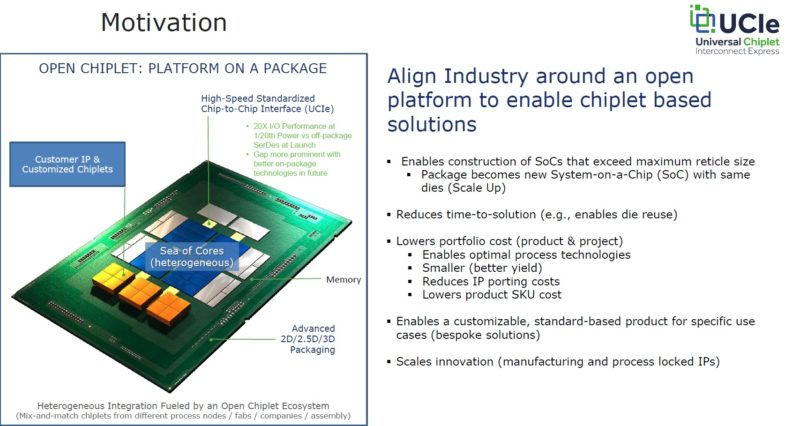

值得注意的是,几乎在同一时间,英特尔、AMD、Arm、高通、三星、台积电、日月光等芯片设计、代工和封测大厂,以及Google Cloud、Meta、微软等云计算龙头在 3 月初宣布成立UCIe产业联盟。 UCIe 是Universal Chiplet Interconnect Express的缩写,是一个开放的Chiplet互连协议,旨在芯片封装层面确立互联互通的统一标准,满足客户对可定制封装要求。

UCIe提供了物理层和die-to-die适配器。物理层包含裸片间通信的电气信号、时钟标准、物理通道数量等规范,可以包含来自多家不同公司当前所有类型的封装选项,包括标准2D封装和更先进的2.5D封装。随着3D芯片封装的推出,UCIe标准还需不断升级,未来也将最终扩展到3D封装互连。

UCIe 1.0在 2022 年 1 月份发布,与国内 Chiplet 标准开始制订的时间大致相近。对于半导体行业来说,众星捧月般的UCIe问世,意味着一个可以推广普及的Chiplet 标准来了。云计算和AI芯片龙头英伟达也在刚刚开完的GTC上宣布支持UCIe,但有细心的人发现,这份名单中没有刚在M1 Ultra芯片上成功尝试Chiplet设计的苹果,也没有中国大陆厂商身影。

另外UCIe 标准中明确支持的 CXL 和 PCIe 互联协议,均由英特尔提出和创建,鉴于目前中美目前的紧张局势和之前PCIe标准组织暂停华为会员资格等事件,不由得让人担心——中国大陆厂商能否Follow这一标准?

2022年4月2日,芯片设计平台即服务(Silicon Platform as a Service,SiPaaS®)企业芯原股份宣布正式加入UCIe产业联盟。作为中国大陆首批加入该组织的企业,芯原在其新闻稿中表示,将与 UCIe产业联盟其他成员共同致力于UCIe 1.0版本规范和新一代UCIe技术标准的研究与应用,为芯原Chiplet技术和产品的发展进一步夯实基础。

UCIe对中国Chiplet产业意味着什么?

芯原是国内为数不多可以提供Chiplet商业化产品的公司,他们加入UCIe无疑为希望发展Chiplet的中国半导体产业注入了一针强心剂。UCIe的前景如何?带着这些疑问,《电子工程专辑》采访了芯原股份创始人、董事长兼总裁戴伟民博士。他认为,“这个标准虽然目前是海外公司在牵头,但UCIe原则上来说是开放免费的,本土公司也可以申请加入。其实在该标准早期成形中,芯原和一些本土公司都参与了讨论。”

芯原股份创始人、董事长兼总裁戴伟民博士(右)接受《电子工程专辑》副主分析师Luffy Liu采访

封装和接口对于Chiplet很重要,台积电的CoWoS技术和英特尔的Foveros 3D立体封装技术都为Chiplet的发展奠定了基础,另外还可以通过有源中介层集成很多有源器件,包括模拟电路、I/O接口、各种接口的物理层、可扩展的片上网络等。

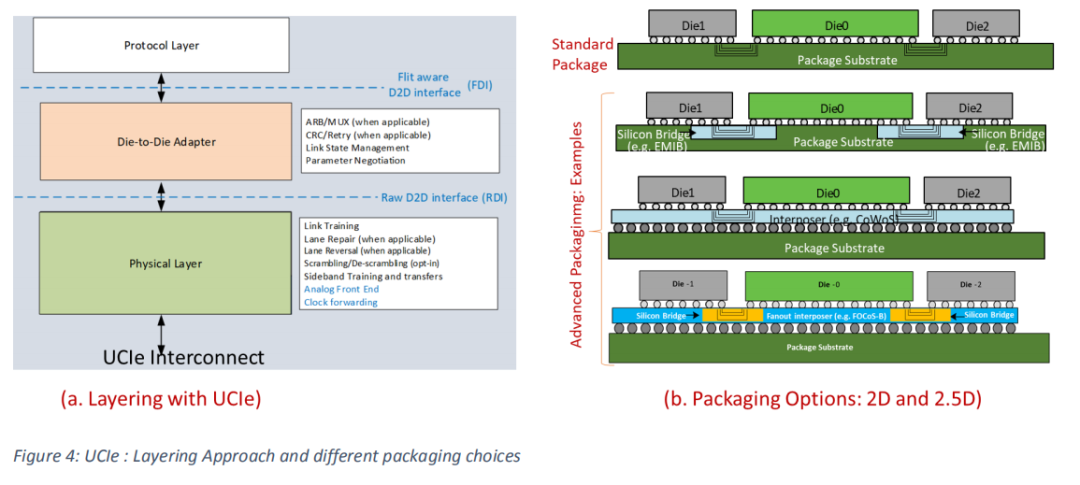

但接口代表了标准问题,芯片拼接在一起需要有一致的互联协议。此前整个业界并没有标准可以依靠,设计好的成品面临日后接口不匹配等问题。但如今x86和Arm阵营最有影响力的公司都支持UCIe,使得它有很大的可能性将成为主流标准。在标准组成上,UCIe 主要由 D2D 适配层、物理层(含封装)组成,如下图中虚线以上是既有协议CXL 或 PCIe。这两款协议已经“久经沙场”十分成熟,PCIe协议提供广泛的互操作性和灵活性;而CXL可用于更高级的低延迟/高吞吐量连接,如内存、I/O以及GPU和ASIC等加速器、缓存。上文提到的中国《小芯片接口总线技术要求》也有类似的组成,由链路适配层、物理层及封装组成。

UCIe分层协议的组成和支持的封装方式,协议层运行在物理层之上,最初的规范依赖于PCIe和开放的CXL协议,将来会扩展到包括其他协议。UCIe支持允许使用任何其他协议的原始/流式协议选项。

领先的晶圆代工和封装厂参与其中,对该组织发展Chiplet的核心封装技术形成了有利保障。UCIe 支持标准封装和先进封装,其中标准封装属于入门级,只能用于具有成本效益的方式将两个小芯片组合在一个封装上的芯片;先进封装则包括英特尔 EMIB、台积电 CoWoS、日月光 FoCoS-B 等,允许大量通道,从而提供大量带宽。在统一的规范标准下,各家企业可以基于该标准来开发各自的技术和产品,搭建生态需要足够多的基于同样接口标准、可组合和匹配使用的Chiplet产品来促进商业化落地。

过往以先进工艺节点演变为特点的传统集成电路工业,是物理化学学科的高度发展结晶,产业链条大部分集中在美国、欧洲、日本。近年来中国半导体产业面临发达国家的技术封锁,开始了艰难的自主研发进程,但很难在几年内就缩短差距。

Chiplet借助芯片互联技术,在先进封装技术的支持下将成熟工艺的芯片裸片连接,绕过先进工艺的封锁赋予芯片更高性能。例如国内最早尝试Chiplet的华为海思,就曾在技术封锁下尝试利用台积电3D MCM(Multichip Module)封装技术实现双芯片叠加。

谈到Chiplet对中国半导体产业的意义,戴伟民认为,它能给中国带来新的产业机会,符合中国目前的国情。原因如下:

首先,芯片设计环节,使用Chiplet能够降低大规模芯片设计的门槛;

其次,像芯原这类IP企业,将能更大限度地发挥自身价值,从半导体IP授权商升级为Chiplet供应商,将IP价值扩大的同时,有效降低芯片客户的设计成本,尤其可以帮助系统厂商、互联网厂商这类缺乏芯片设计经验和资源的企业,发展自己的芯片产品;

最后,国内芯片制造与封装厂可以扩大自己的业务范围,提升产线利用率。尤其是在高端先进工艺技术发展受限的时候,可以通过为高端芯片提供基于其他工艺节点的Chiplet,参与到前沿技术的发展中来。

据Omdia报告,Chiplet处理器芯片的全球市场规模正在井喷式增长,预计到2024年会达到58亿美元,2035年则超过570亿美元。

从商业化的角度,“我认为平板电脑、自动驾驶、数据中心将是Chiplet率先落地的应用领域。”戴伟民说到,“平板电脑需要各种不同功能的异构处理IP,数据中心要集成很多通用的高性能计算模块,这些都是Chiplet的最佳使用场景;值得一提的是,Chiplet也非常适用于汽车。”

开发车规级芯片时,大多数厂商最头疼的就是验证部分。而有了Chiplet的概念,可以把计算和功能模块分别做成一颗颗积木一样的小芯片,每一颗小芯片单独做好车规验证,在升级汽车芯片时像搭积木一样拼装起来。“性能要求越高越多,加进去的小芯片就越多,而不需要每次升级都重新设计一颗大芯片,然后重新走车规流程。这种模式也可以增加汽车芯片的可靠性,因为几颗Chiplet同时失效的几率远远小于一颗汽车芯片失效的几率。”他补充到。

用“IP芯片化”和“芯片平台化”推动Chiplet产业化

Chiplet是不同功能芯片裸片的拼搭,某种意义上也是不同IP的拼搭。芯原作为中国大陆第一,全球第七的半导体IP供应商,在各类处理器IP上有着深度布局,将通过“IP芯片化(IP as a Chiplet)”和“芯片平台化(Chiplet as a Platform)”持续推进Chiplet技术的发展和产业化落地。

据悉,芯原有六大核心处理器IP,分别为图形处理器(GPU)IP、神经网络处理器(NPU)IP、视频处理器(VPU)IP、数字信号处理器(DSP)IP、图像信号处理器(ISP)IP和显示处理器IP,此外还有1,400多个数模混合IP和射频IP。芯原将这些处理器IP有机结合,推出了处理器IP 子系统、IP 平台等,例如从摄像头输入一直到显示输出的整个智能像素处理IP平台。基于丰富的IP储备,芯原提出了IP芯片化(IP as a Chiplet,IaaC)的理念,旨在以Chiplet实现特殊功能IP的“即插即用”,解决7nm、5nm及以下工艺中,性能与成本的平衡,并降低较大规模芯片的设计时间和风险。

芯原 “IP芯片化”的示意图

“芯原的神经网络处理器IP还可以通过与其他传统的处理器IP技术相结合,对后者起到颠覆式的技术创新。”戴伟民强调,例如芯原的神经网络处理器IP和图像信号处理器IP结合,推出的AI-ISP系列,利用AI IP的目标检测和识别功能对目标区域进行定位,可使ISP IP精准地对目标区域进行曝光和聚焦,得到更清晰的目标区域图像。同时,AI IP还可对ISP IP输出的图像进行暗光增强、分辨率提高等处理,进一步优化图像质量。

“目前我们的AI-ISP系列已经广泛获得了手机、机器视觉相关应用客户的青睐。类似的AI-Video技术、AI和GPGPU的结合等等,都在相关行业龙头客户的产品中发挥显著作用。”他补充到。

据介绍,目前芯原暂没有计划做CPU IP,但会和RISC-V CPU IP厂商合作,也会根据客户的需求和Arm合作,推出符合市场需求的产品。

“芯片平台化”是芯原推动Chiplet实现产业化的另一个重要手段。基于该理念,芯原用Chiplet架构设计推出了一个高端应用处理器平台。该平台的推出证明了芯原设计高性能处理器芯片的能力。据戴伟民介绍,该平台采用Chiplet架构设计,从定义到流片仅用了12个月,2021年5月12nm SoC工程样片已经回片并在当天被顺利点亮,且顺利运行了Linux/Chromium操作系统、YouTube等应用。基于该样片的样机已在各大活动中成功展示,主要面向手机、平板电脑、笔记本电脑等应用,同时还适用于自动驾驶。目前该平台正在自动驾驶域控制器上开展验证工作,并正在进行Chiplet版本的迭代。

戴伟民表示,“这些年芯原在Chiplet项目上所作出的努力,不仅促进了Chiplet的产业化,而且把芯原的半导体IP授权业务和一站式芯片定制服务业务推上新的高度。芯原有可能是全球第一批面向客户推出Chiplet商用产品的企业。”

不仅仅是一家IP供应商

之前在业内不少人的认知中,都将芯原定义为一家IP公司,在上市时还被赋予了“国产IP第一股”的称号。但芯原其实是“基于自主IP的领先芯片定制服务公司”,其业务主要包括两块,一是芯片定制服务,二是半导体IP授权服务,二者有很强的协同效应。基于这两块核心业务,芯原确定了芯片设计平台即服务的商务模式,这也是芯原和其他IP提供商或纯设计服务企业最大的不同。

在集成电路产业发展的过程中,产业链分工从最早的IDM,到Fabless + Foundry,再到现在EDA、IP、设计服务不断细化。戴伟民认为,集成电路产业正在进行轻设计(Design-Lite)运营模式升级,与目前相对“重设计”的Fabless模式不同,在轻设计模式下,芯片设计公司将专注于芯片定义、芯片架构、软件/算法,以及市场营销等。将芯片前端和后端设计、量产管理工作等全部或部分外包给设计服务公司,以及更多地采用半导体IP,有利于减少芯片设计企业的运营支出、实现轻量化运营。

“芯原较早就认识到‘轻设计’是未来集成电路产业发展的大趋势,因此很明确地给自己定位SiPaaS的商务模式。”戴伟民说到,“如果说30年前台积电通过制造代工的方式,解决了Capex(固定成本)问题,造就了一批无晶圆厂芯片设计公司,芯原在今天解决的就是Opex(运营成本)问题,通过引领集成电路产业的‘轻设计’趋势,可以让芯片设计类公司的设计工作更加轻量化,从而促进集成电路产业的快速发展。”

据介绍,SiPaaS商业模式具备“没有库存、没有边界,市场风险小”三大特点——

- 没有库存:没有芯片销售环节,不存在库存风险和现场支持服务费用等支出;

- 没有边界:服务从芯片设计企业,到系统厂商,到互联网企业、云服务提供商和汽车厂商等不同行业客户,提供从芯片定义、设计、验证、生产、封装、测试,到软件开发工具、系统应用软件等的整体系统解决方案;

- 市场风险小:客户种类多样化,涉及的应用领域非常宽广,可以一定程度上避免行业波动给公司带来的经营风险。

在3月30日举行的芯原股份2021全年业绩说明会上,公司表示去年营业收入高速增长达21.39亿元,同比增长42.04%,净利润实现扭亏为盈,其中归母净利润1329.24万元,连续三个季度实现盈利。

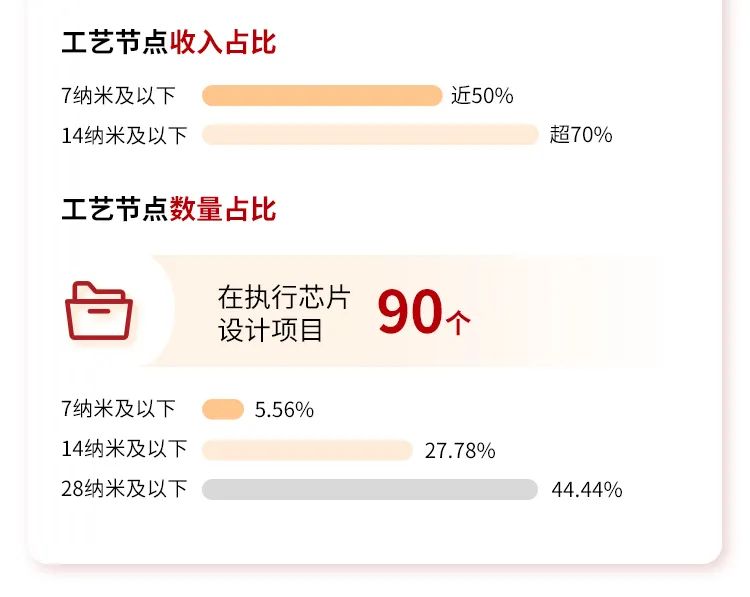

芯原的2021年全年营业收入业务构成主要有四大块:知识产权(IP)授权使用费,特许使用费,芯片设计业务以及芯片量产业务。四大业务同比均实现两位数以上增长,最快的芯片设计业务达到104.48%,其中工艺节点收入占比和数量占比如下图所示:

在官方说明中,芯原表示,2021年公司客户数量持续提升,其中半导体IP授权业务新增客户40家,累计客户总数达340家;一站式芯片定制业务新增客户数量约15家,累计超290家。目前公司境内业务收入贡献占比达48.71%。

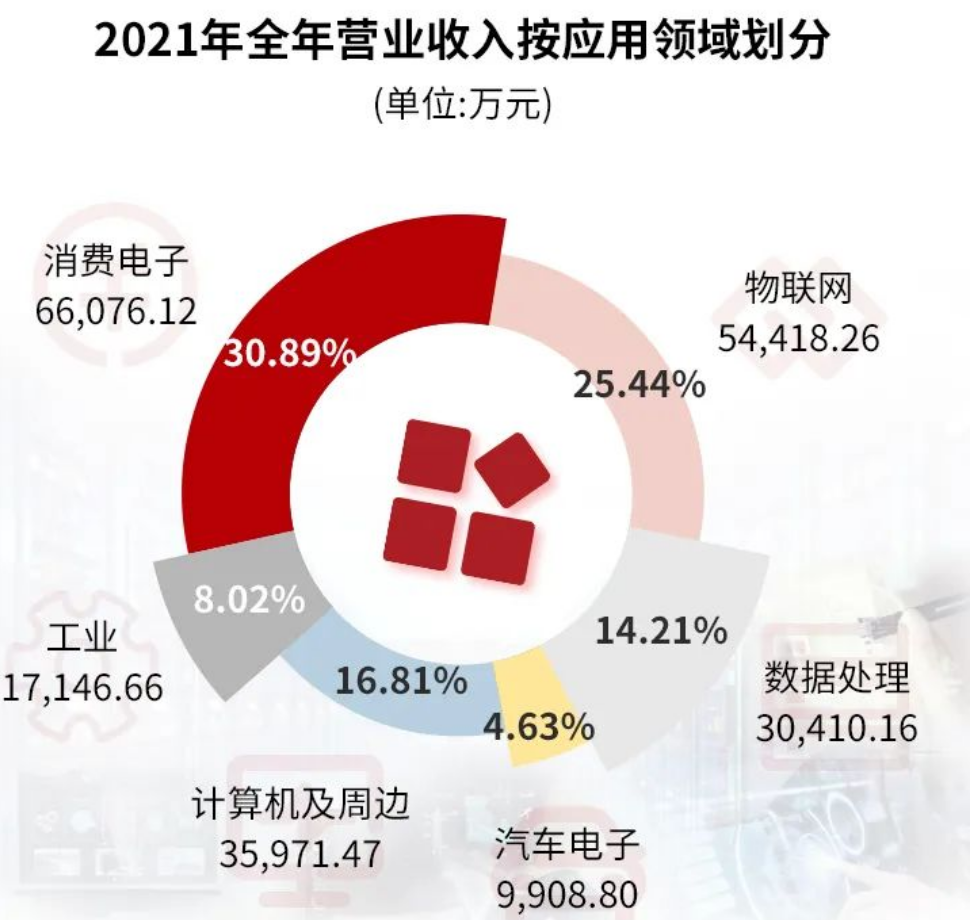

从应用领域上,芯原的客户群按占比高低可以分为消费电子、物联网、计算机及周边、数据处理、工业和汽车电子,并且系统厂商、互联网企业和云服务提供商的收入占比达到36.21%,同比上涨57.5%,客户群体“向上走”趋势延续。

展望2022:专注四大领域,着力发展Chiplet业务

展望2022年,戴伟民表示芯原将继续专注于一站式芯片定制服务及半导体IP授权服务,并择机以投资或并购的方式来扩充重要的半导体IP的储备。从赛道来说,芯原会基于市场趋势和企业核心优势,专注于AIoT、汽车、可穿戴设备、数据中心应用领域的半导体IP的研发与平台化升级,包括以下几个领域:

1、AIoT领域,强化公司在超低功耗方面的技术优势,持续优化公司基于FD-SOI技术的超低功耗物联网连接系列IP产品,并基于自身神经网络处理器IP可伸缩可扩展的特性,着重发展覆盖从高性能云计算到低功耗边缘计算的垂直解决方案;

2、智能汽车领域,重点布局智慧座舱和自动驾驶应用所需的IP及子系统,为信息娱乐系统、仪表盘、车身环视、驾驶员状态监控系统、ADAS、自动驾驶提供优质的半导体IP解决方案。目前公司的所有核心IP和芯片设计流程均在陆续通过/进行车规认证;

3、智慧可穿戴领域,积极布局蓝牙耳机、智能手表/手环和面向“元宇宙”应用的虚拟现实/增强现实(AR/VR)智能眼镜,持续优化芯原面向低功耗应用的nano和pico系列低功耗IP组合,打造适应不同功率模式的IP系列产品,满足始终在线、低功耗以及全性能的全场景应用;

4、数据中心/服务器领域,打造具有高性能、高吞吐量、高质量、高可靠性和强健的软件堆栈的IP平台。

芯原还将强化从芯片到应用软件的整体系统研发能力,不断升级基于先进工艺的系统级芯片定制平台(包括基础和应用软件平台),并加强软件团队的建设。同时加速战略性研发项目如高端应用处理器平台、数据中心视频转码平台、TWS蓝牙连接平台项目的产业化落地进程。

2021年12月在上海临港,《电子工程专辑》参加了由中国RISC-V产业联盟、芯原股份和上海集成电路产业集群发展促进机构共同举办的首届“滴水湖中国RISC-V产业论坛”。论坛上,芯原股份临港研发中心项目落地临港新片区并举行签约仪式。

2022年芯原另一个工作重心就是投资建立临港研发中心,以加快技术人才体系建设并完善公司战略布局。

戴伟民表示,“该项目总投资为13亿元。随着临港研发中心的建成,公司上海研发布局将由张江高科技园区单研发中心布局扩张至张江及临港双研发中心布局。依托临港新片区的国际创新协同作用以及产业集群优势,公司将着力发展Chiplet业务,为客户提供更加完备的基于Chiplet的平台化芯片定制解决方案。除发展Chiplet业务外,还将进一步完善物联网软件平台的研发,以满足终端客户的多样化需求,推动RISC-V生态的发展。”

此外,芯原希望能够利用临港新片区的落籍优惠政策,丰富、优质的教育资源和更低的房价等政策和环境条件,吸引和招募到更多国内外一流的集成电路人才,扎根上海,打造人才高地。

2022年8月16-17日,Aspencore将在南京国际博览中心2号馆举办IIC Shanghai (国际集成电路展览会暨研讨会),届时芯原股份创始人、董事长兼总裁戴伟民博士将在18日举办的2022 中国IC领袖峰会上发表主题演讲。欢迎大家点击这里报名,到场与戴博士现场交流相关话题。