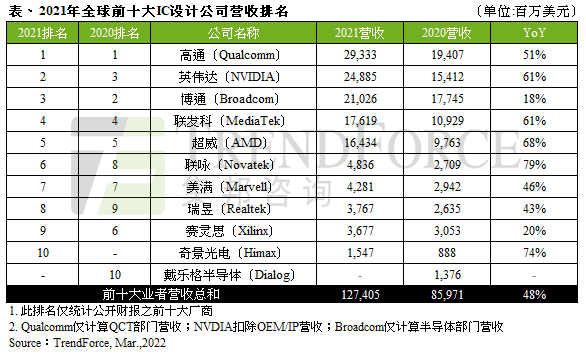

据TrendForce集邦咨询研究显示,2021年由于各类终端应用需求强劲,导致晶圆缺货,全球IC产业严重供不应求,连带使芯片价格上涨,拉抬2021年全球前十大IC设计业者营收至1,274亿美元,年增48%。

TrendForce集邦咨询进一步表示,与2020年的排名最大不同之处有三,其一,英伟达(NVIDIA)超越博通(Broadcom)成为排名第二;其二,联咏(Novatek)与瑞昱(Realtek)名次分别上升至第六及第八名;至于原先排名第十的戴乐格(Dialog)则因被IDM大厂瑞萨(Renesas)收购,故由奇景(Himax)取代第十名位置。

高通(Qualcomm)继续稳坐全球第一,主要由于手机系统单芯片、物联网芯片销售分别年增51%与63%所带动,加上射频与汽车芯片业务的多元化发展,带动2021年高通营收成长达51%。英伟达实施软硬件整合,展现“全计算平台”的企图心,在游戏显卡与数据中心营收年增分别达64%与59%的带动下,排名成功向上攀升至第二;博通则受惠于网络芯片、宽带通讯芯片及储存与桥接芯片业务皆有稳定的销售表现,营收年成长18%。由于Ryzen CPU、Radeon GPU销售畅旺及平均销售单价提升, AMD在中央处理器与图像处理器的营收年增45%,加上云端企业需求加速,企业端、嵌入式暨半客制化部门营收年增113%,让超威总营收年增高达68%。

联发科(MediaTek)侧重手机系统单芯片的策略产生奇效,受惠于5G渗透率提升,手机产品组合销售劲增93%,并致力于提升高阶产品组合占比,营收年增61%;联咏旗下的系统单芯片与显示驱动芯片两大产品线双双大幅成长,因产品规格提升、出货量增加且受惠于涨价效益,营收年增79%为前十名之最;瑞昱受网通与商用型笔电产品需求强劲带动,且音频与蓝牙芯片表现也相当稳定,营收年成长达43%;奇景(Himax)是2021年首次入榜的业者,因大尺寸与中小尺寸驱动芯片营收均显著成长,分别年增65%与87%,且驱动芯片导入车用面板有成,总营收超过15亿美元,年增74%。

展望2022年,AMD完成收购赛灵思(Xilinx)后,后续将由其他业者补上排名;而在总体展望部分,高效能运算、网通、高速传输、服务器、汽车、工业应用等高规格产品需求持续增加,都将为IC设计业者带来良好的商机,带动总体营收持续成长;然终端系统厂商面临长短料修正问题,且晶圆代工费用提升,而国际形势变化与通膨问题加剧,都将不利全球经济成长,恐对已经显现疲弱的消费电子市场造成冲击,这些都是IC设计业者2022年所需面对的考验,如何在既有产能之内保持产品销售动能之余,强化研发能量与芯片规格升级将成为2022年发展主轴。