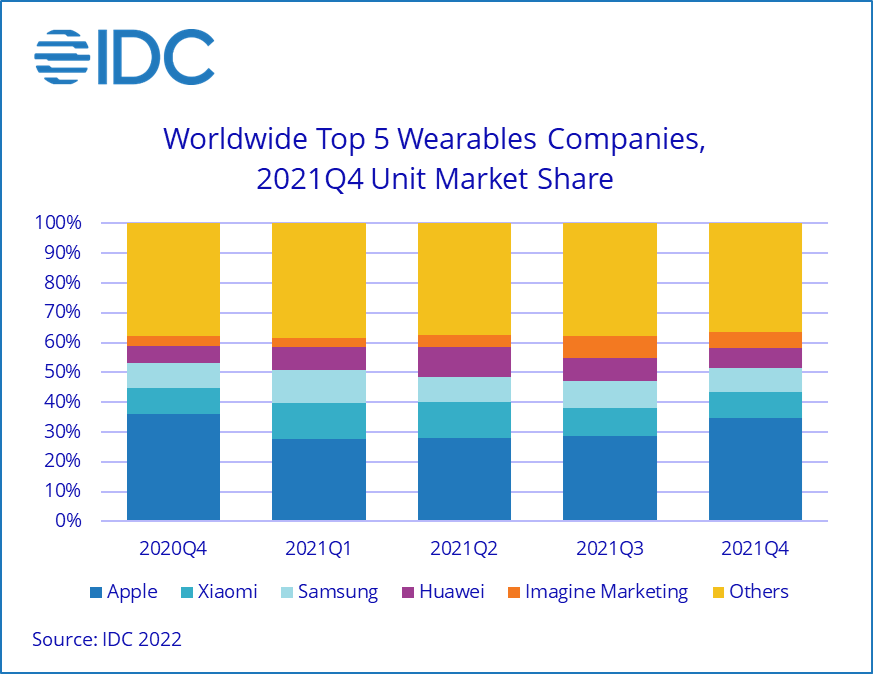

根据国际数据信息(IDC)的最新数据,全球可穿戴设备市场在2021年第四季度创下新高,出货量达到1.71亿部,设备跟踪器比去年同期增长10.8%。新产品以及对健康和健身追踪产品、可听设备的需求稳定市场增长势头。2021年全年出货量为5.336亿部,比2020年增长20.0%。

可听戴设备再次成为领先类别,本季度出货量增长9.6%,占整个可穿戴设备市场的近2/3。同时,手表继续从手环中抢攻市占,因为更大的外形尺寸为消费者提供了更多的功能和客制。其他类别如眼镜、戒指、连网鞋等,在本季成长了94.1%,主要是由于Oura戒指和Facebook/Ray-Ban Stories等产品。

IDC移动和消费设备追踪研究经理Jitesh Ubrani说:“虽然供应在2021年期间对许多公司来说是一场持久战,但许多问题在本季开始消退,并允许品牌在扩大其产品线的同时出货量达到破纪录水平。然而,供应紧张也迫使许多公司考虑服务问题,这可能会在未来的可穿戴设备市场上发挥关键作用,因为OEM可以透过持续的服务收入来补贴硬件购买,从而尝试他们的商业模式。”

IDC移动设备和AR/VR研究总监Ramon T. Llamas指出:“尽管苹果(Apple)在这一年里仍然遥遥领先,但市场的另一个有说服力的迹象是后来的一长串供应商,三星(Samsung)、华为(Huawei)和Imagine Marketing都公布了超越市场的年成长,其他品牌也是如此。这说明需求正在向其他公司和产品扩散,所有这些都带来了更多的多样性和价格竞争,以吸引和保留更多的客户。而且,由于首次使用的使用者仍有强烈的需求,供应商可以用与苹果产品类似但价格更低的功能来争取他们。”

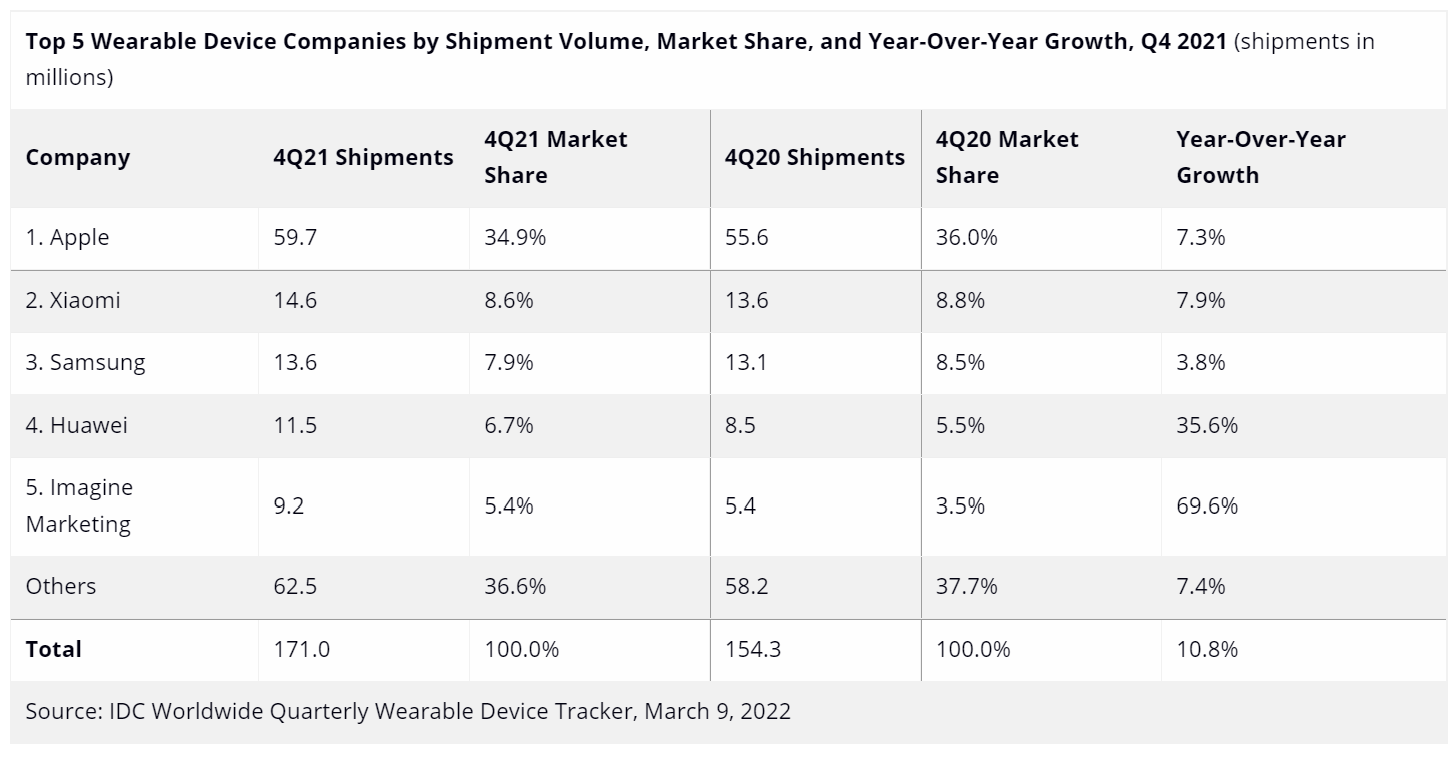

2021年第四季全球前五大可穿戴设备品牌厂商出货量、市占率及年成长率。

(来源:IDC Worldwide Quarterly Wearable Device Tracker)

2021年第四季度亮点

苹果在本季度占可穿戴市场34.9%的份额,保持了第一的位置。从2021年第三季度推迟到第四季度之后,Series 7手表上市以及 AirPods3的推出推动了苹果的增长。

小米手环下滑导致小米专注于手表以及可听设备,得以发展并保持其作为市场领导者的地位。

三星的 Galaxy Watch 4系列在假期期间通过折扣和以旧换新优惠得到了大力推广,该活动得到了回报,其市场份额同比增长3个百分点。但是,可听设备的增长开始放缓,因为该公司的出货量增长了4.3%,明显低于本季度该类别整体增长率(9.5%)。

华为的增长令人印象深刻,本季度增长了35.6%,并且由于积极的营销,该公司成功地在中国以外地区获得了吸引力。2021年假期期间,欧洲出货量占华为产品组合的29%,高于去年的19.9%。

由于印度可穿戴设备的快速增长,Imagine Marketing 跻身前5名。得益于高价值、低成本战略,该公司著名的 BoAt 品牌获得了至高无上的地位,该战略对其耳机和手表业务非常有效。手表的平均价格远低于50美元,这是腕带市场在最近一个季度面临挑战的主要原因之一。

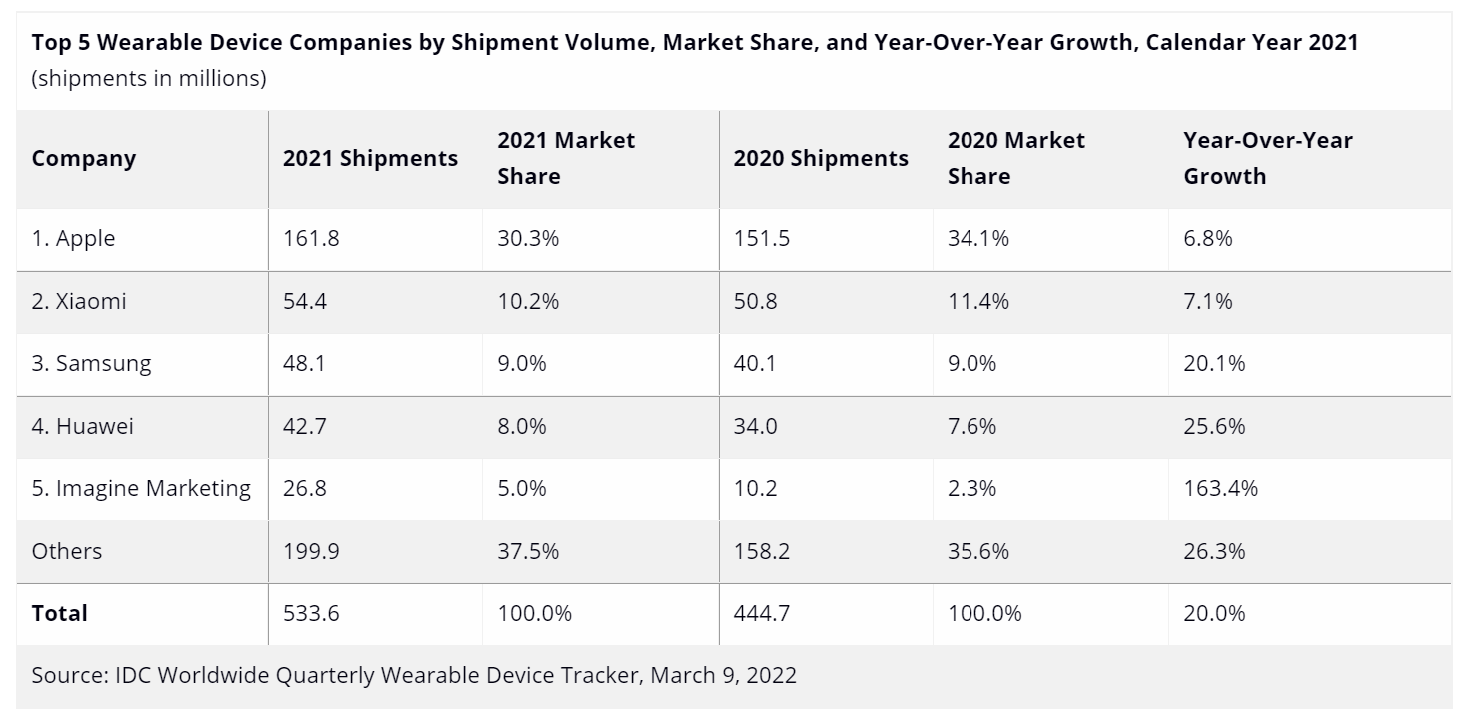

2021年全球前五大可穿戴设备品牌厂商出货量、市占率及年成长率。

(来源:IDC Worldwide Quarterly Wearable Device Tracker)