过去几十年来,碳化硅(SiC)和氮化镓(GaN)技术不断进步,业内对于SiC和GaN的接受度越来越高,并看好其营收可望达到十亿美元。自英飞凌科技(Infineon)于2001年推出一款肖特基二极体,成为业内首款商用SiC器件后,开启了SiC器件快速发展的时代。预计到2026年,这一产业领域的营收将超过40亿美元。

2010年,宜普电源转换(Efficient Power Conversion;EPC)发布了超快速开关晶体管,GaN的表现着实让整个业内惊叹。目前,GaN的市场采用率尚未达到SiC的普及程度,但预计到2026年,功率GaN营收可望达到10亿美元。

未来,这两种技术要在市场上取得成功,关键就在于电动车(EV)和混合动力车(HEV)。EV/HEV确实是SiC的最佳应用市场——在超过25亿美元的市场中,至少有60%来自EV/HEV市场。

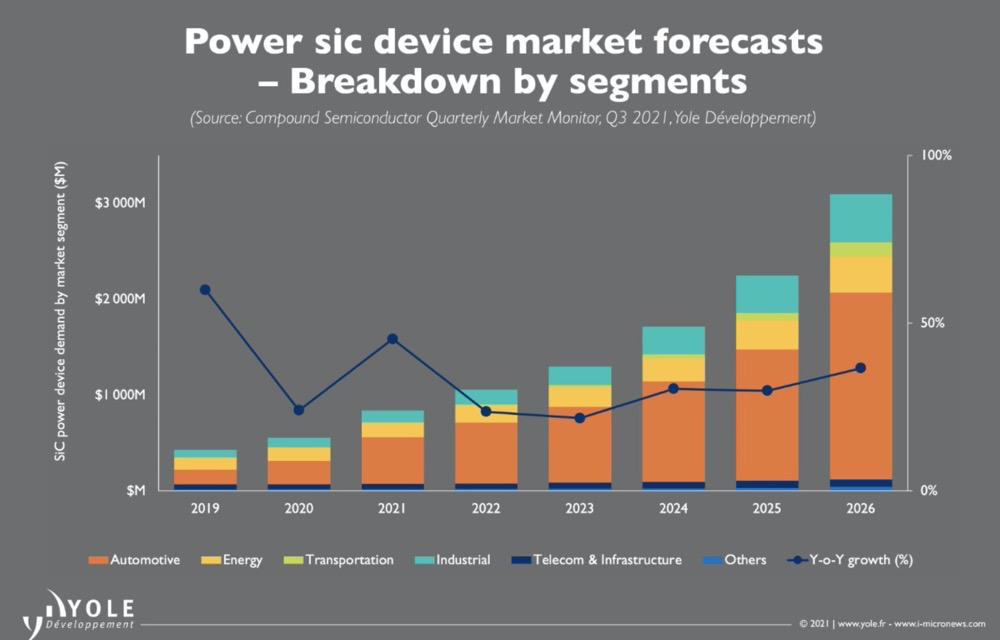

图1:全球功率SiC器件市场预测(以应用领域计)。(来源:Yole Développement)

SiC获车厂青睐

特斯拉(Tesla)于2017年在其Model 3中使用SiC MOSFET,成为第一家使用SiC功率器件的汽车制造商,从此开启了SiC功率器件市场的大门。特斯拉使用的SiC MOSFET来自意法半导体(STMicroelectronics),该器件并与内部的主逆变器整合在一起。此后,其他汽车制造商也迅速跟进,包括现代(Hyundai)、比亚迪(BYD)、蔚来(Nio)以及通用汽车(General Motors;GM)等。

中国的吉利汽车(Geely Automobile)最近宣布,日本罗姆公司(ROHM Japan)将为其电动车提供基于SiC的牵引逆变器;蔚来也将在其车辆中采用基于SiC的电力驱动系统;同时,汽车与半导体制造商比亚迪也一直在为其电动车产线开发SiC模组。

去年,中国电动巴士制造商宇通(Yutoing)透露将在其客车动力传动系统中使用中国嘉兴斯达(StarPower)制造的SiC功率模组,这些模组使用了来自Wolfspeed的SiC器件。

现代汽车将在其电动车中整合英飞凌用于800V电池平台的SiC功率模组,日本丰田(Toyota)的Mirai电动车也将在其氢燃料电池中使用Denso的SiC升压功率模组。美国通用汽车也与Wolfspeed签约,以为其电动车电力电子设备提供SiC。

欧洲汽车制造商虽然接受SiC的速度较慢,但也在慢慢改变。今年6月,雷诺(Renault)和意法半导体联手开发了用于EV/HEV的SiC和GaN器件。估计戴姆勒(Daimler)、奥迪(Audi)和福斯(Volkswagen;VW)很快也会发布更多相关新闻。

汽车OEM更愿意从多个来源购买芯片和器件,以确保可靠供应,这对于Wolfspeed、英飞凌、意法半导体、ROHM和安森美(Onsemi)等厂商来说也很重要。目前中国和其他国家都在向SiC供应链注入巨额资金,销售量看来还会继续攀升。

在此过程中,棘手的成本问题也逐渐得到解决。以器件级来看,硅IGBT比SiC IGBT便宜得多,因而不至于太快从电源应用中消失。但是,Tier 1制造商和OEM表示,在逆变器设计中采用大功率密度SiC,由于减少了需要的器件,也节省了空间和重量,从而降低了系统级成本。

GaN刚刚起步

至于GaN呢?目前,这种宽能隙(WBG)半导体在电动车领域尚未取得像SiC那样的成功。但由于GaN具备高频率和高效率,OEM对这项技术兴趣浓厚,因而密切关注其发展,有些甚至已经开始进行开发。

GaN功率器件已经出现在高端小尺寸的光电逆变器,并越来越多地应用于包括智能手机在内的一系列移动设备快速充电中。事实上,爱尔兰的纳微半导体(Navitas)、美国的Power Integrations (PI)和中国的英诺赛科(Innoscience)都在为新兴的快充市场制造GaN功率IC。

预计2021年GaN功率器件营收将达到1亿美元左右,而随着GaN器件供应商拓展其他市场以提高产量,预计到2026年这一数字将快速增加至10亿美元。EV/HEV市场正是他们的首要目标。

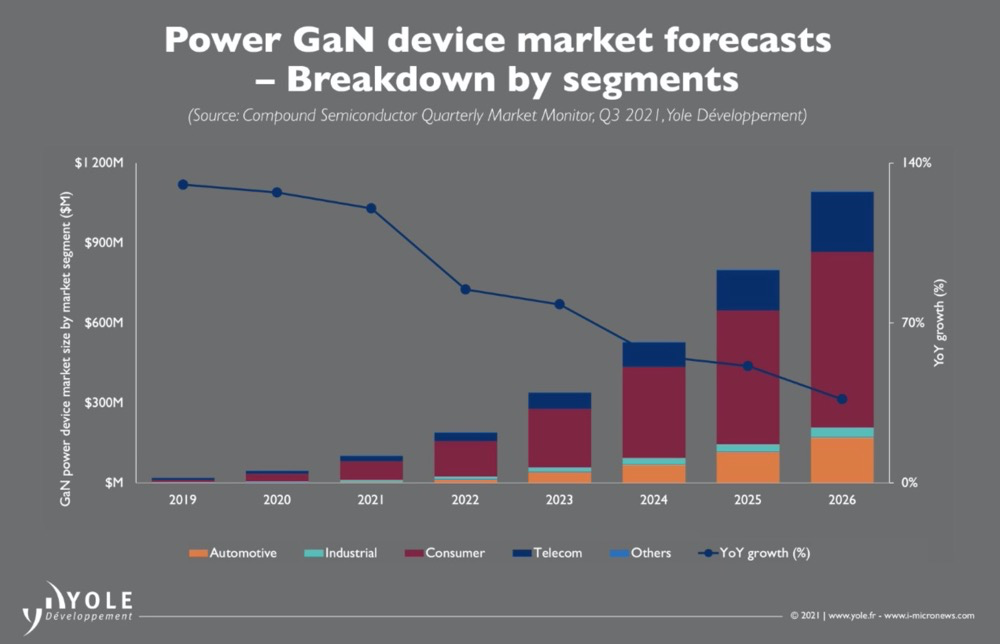

图2:全球功率GaN器件市场预测(以应用领域计)。(来源:Yole Développement)

GaN在电动车的应用还处于早期。许多功率GaN厂商已经开发了经车规认证的650V GaN器件,可用于车载充电器(OBC)和EV/HEV的DC/DC转换,并与众多汽车制造商建立了合作伙伴关系。

例如,加拿大的GaN Systems为美国EV新创公司Canoo提供用于车载充电器的器件,并与加拿大EV马达驱动供应商FTEX合作,将650V GaN功率器件整合到电动滑板车系统中。同时,总部位于加州的Transphorm与汽车供应商Marelli合作,联手提供车载充电器和DC/DC转换装置。

意法半导体预计将为雷诺的电动车提供车规器件。EPC的产品包括符合汽车标准的低压GaN器件,该公司目前与总部位于法国的Brightloop合作,开发平价的非公路和商用车电源转换器。去年,德州仪器(TI)推出了可用于汽车的650V GaN车规器件。

GaN在EV领域可能像SiC一样成功?

在车载充电器和DC/DC市场的强劲发展态势下,对GaN而言,一个重要却很难回答的问题实际上是:这项技术是否能用于EV动力传动系统的主逆变器,并达到与SiC器件同样惊人的产量?

从早期的产业发展状况来看,这是可能的。

2020年2月,荷兰公司Nexperia与英国工程咨询公司Ricardo合作开发基于GaN的EV逆变器。随后,以色列公司VisIC Technologies与德国汽车供应商ZF合作,为400-V传动系统开发GaN器件。

而在9月,GaN Systems与BMW签署了一项价值1亿美元的协议,为BMW电动车提供GaN功率器件,这力证OEM对GaN的重视。

还有另一起非常重要的事件,就是Navitas将与Live Oak Acquisition合并,成为一家市值10.4亿美元的上市公司。这家GaN电源IC厂商最近宣布将向总部位于瑞士的Brusa HyPower提供用于车载充电器和DC/DC转换器的器件。合并后的公司将大力支持EV/HEV和其他市场的产品开发。

除了这些交易、合作和整并之外,从GaN模组的早期发展也可以看出这种器件正在追随SiC的发展足迹,各家厂商也在为更广泛的产业合作做准备。例如,GaN Systems将为设计工程师提供电源评估模组套件,而Transphorm一直在与富士通将军集团(Fujitsu General Electronics)合作开发针对工业和汽车应用的GaN模组。

GaN应用

而在上一届Nexperia Power活动中,多位业内领导者讨论了与GaN技术相关的不同话题。GaN在许多应用中似乎比硅材料更具优势。显然地,除了汽车,还有许多市场应用,包括消费航太产业的电源转换器,也都受益于GaN。

GaN专题讨论聚集了许多业内领导者,包括Kubos Semiconductor首席执行官Caroline O'Brien、Ricardo总工程师Temoc Rodriguez、Hexagem首席执行官Mikael Björk;Nexperia策略行销总监Dilder Chowdhury以及Nexperia GaN应用总监Jim Honea。Chowdhury致力于高功率GaN的研究,Honea则是高电压应用的电路设计师。

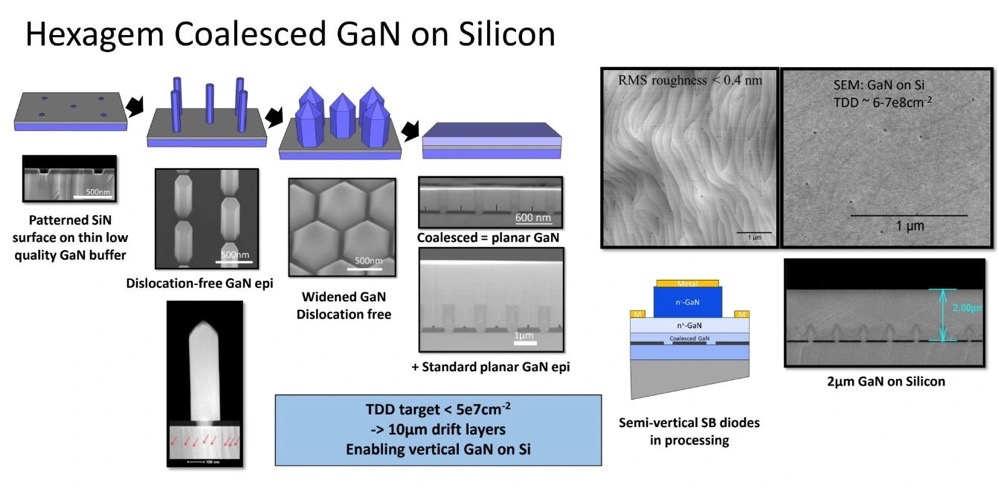

Kubos Semiconductor正在开发一种称为立方GaN (Cubic GaN)的新材料(图3 )。O'Brien说:”这是GaN的立方体形式,我们不仅可以在150mm及以上的大尺寸晶圆上生产Cubic GaN,还可能将其扩展到更大的晶圆尺寸,并能无缝使用现有的生产线。”

Ricardo专注于宽能隙半导体的研究,并利用SiC和GaN扩展其电气化计划。Rodriguez指出,特斯拉是第一家采用SiC以取代IGBT的公司,其他许多公司也开始采用包括GaN等WBG解决方案,以提高效率并减小电源转换器的尺寸和重量。

Björk提到,Hexagem正致力于开发高品质的硅基GaN,以便为未来的应用降低成本并取得规模优势。Björk强调,”我们将满足更高的额定电压要求。”

图3:未来的新材料—Cubic GaN。(图片来源:Kubos Semiconductor)

O'Brien说:”以占用较小的设计空间兼具更高效率来看,我认为GaN可以在从前受限的一些应用市场(例如小型基地台)大展拳脚,并为较小外型的系统设计带来了真正的机会。”

正如Rodriguez所指出的,开关频率响应是其关键特性,它能让DC/DC转换器实现高达5~10kW的有趣应用。”这种DC/DC转换器可以用在电信和能源领域,也可以用于消费电子产品。很多应用都有赖于DC/DC转换器来提高效率并节省能源。”

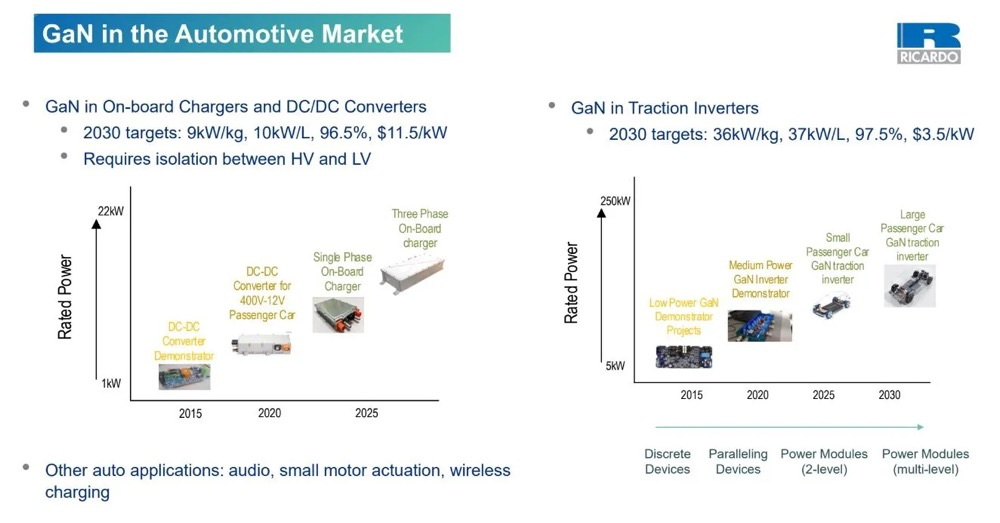

图4:汽车市场中的GaN应用。(来源:Ricardo)

Rodriguez描述了GaN在汽车领域的主要应用,如图4所示,”图左显示车载充电器和DC/DC转换器。目前的车载充电器可以达到3.3kW,也许是7kW,未来可能达到11kW或22kW,其关键就在于GaN。由于可用功率受到限制,这促使电路设计人员开始研究并联器件。因此,我们是从DC/DC转换器开始的。”

“我们很容易想到的第一个应用是400V到12V的DC/DC转换器,”他继续说,”这种DC/DC转换器可以从高压电池获取电力,然后为12V电池充电并保持电池电量充足。下一个功率级则是提高到5kW。而当汽车产业采用800V电池系统时,所面临的真正挑战就在于接下来将何去何从。”

Björk强调晶圆的重要性,而事实上我们将会看重越来越高的电压要求,同时最佳化GaN器件的生产,以及尽可能降低成本。”现在,市场上主要是150mm晶圆,而以后可能扩展到200mm晶圆,谁知道呢,说不定未来还可能尝试300mm晶圆。”

硅基GaN是应用最广泛使用的一种技术,但其发展却并不被各方看好。Björk表示,硅基GaN面临着自身的挑战,而且由于存在两大主要问题,生长硅基GaN并不容易。

“GaN和Si的晶格常数相差很大,所以并不匹配。因此,必须先生长不同的堆叠层,然后才能将GaN置于Si上,这是一种相当先进的技术,制造过程中可能产生许多缺陷和错位,造成损坏或过早破裂。另一个问题是GaN和Si的热膨胀不匹配,当温度上升到1,000℃左右再冷却,这两种材料会以不同的速度收缩,最终造成结构损坏。”

图5所示为Hexagem在极薄的100nm硅晶圆上开发之新技术。透过对表面进行建模,可以生长出无缺陷的GaN柱。Björk表示,”我们已经开发出将这些GaN柱融合成平面层的方法,目前正致力于其他半导体上开发这种工艺。”

图5:Hexagem将GaN集结到Si上。(图片来源:Hexagem)

Honea强调汽车产业的重要性。车载充电器、DC/DC转换器、牵引逆变器和辅助逆变器都是在电气化中应用GaN的大好机会。Honea说:”电动车大型电池的开发,开创了许多从前无法想像的应用。”

Chowdhury说,储存电荷Q rr较低或几乎没有Q rr,有助于降低滤波器的设计复杂性,并大幅提高开关性能。如果理解栅极驱动电路,如何使用GaN功率晶体管就会变得更容易。合适的去耦缓冲电路有助于轻松并联功率GaN FET。最大的难题在于处理高电压和开关频率,许多工程师以前可能从未使用硅技术处理过这些问题。

GaN功率半导体作为下一代高性能电动车的关键器件,有助于缩减尺寸和重量,同时提高效率,因而越来越受到关注。与基于硅的系统相比,工程师使用GaN创建的电力电子系统外形减小了4倍、重量更轻、能量损耗也减少了4倍。零反向恢复可减少电池充电器和牵引逆变器中的开关损耗,同时具有频率更高和开关速率更快的优点。此外,由于开关导通和关断损耗降低了,电容器、电感器和变压器的重量和体积也会相应减小,因而适于电动车充电器和逆变器等应用。

电源转换器设计人员一直在寻找提高效率和功率密度的方法,WBG技术提供了可行的解决方案。设计人员可以采用越来越多的GaN晶体管解决方案,但与硅晶体管一样,单个GaN晶体管的电流处理能力仍然有限。并联此类器件是一种常见方法。Honea说:”GaN的一个有趣之处在于其功率大小可以扩展,透过并联GaN晶体管,我们可以扩展功率。然而,将其并联之后可能大幅增加共振,因此必须确保不会使其激发和放大。”

设计

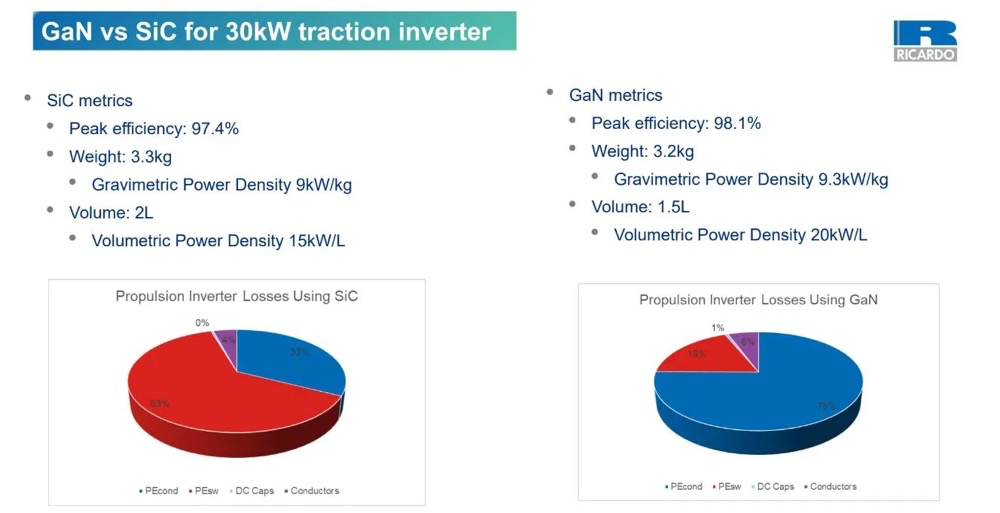

Rodriguez表示,Ricardo多年来一直在利用SiC开发牵引逆变器解决方案。Ricardo测试了GaN在这一领域的应用,图6是将GaN和SiC分别用于同样的30kW牵引逆变器中。Rodriguez说:”从模拟中可以看出峰值的不同。在此最引人注目的是损耗分布圆形图,这很有趣,因为它显示使用SiC设计转换器可以让开关损耗和传导损耗大致相等。”在图6中,开关损耗占据了大部份,约为63%,其余为传导损耗;但在GaN逆变器中,情况又不同。换句话说,开关损耗几乎被消除了,最终多个器件(如汇流排偏置和PCB)会产生大量的传导损耗。

“现在,你当然可以决定并联器件,这会使成本增加,但也将会减少传导损耗,而不至于对开关损耗产生太大影响。”他补充道,”使用SiC就无法做到这一点,因为它存在开关损耗,并联器件将使情况变得更糟。因为这是GaN的关键特性,也是我认为GaN将在不久的将来成为主导技术的原因。”

图6:GaN与SiC分别用于30kW牵引逆变器。(来源:Ricardo)

使用GaN可以显著降低开关损耗。透过使用GaN技术来提高开关的导通速度,可以最大限度减少在开关导通过程中发生的损耗。透过提高开关频率,许多大型器件(例如变压器、电感器和输出电容器)的外形尺寸都可以缩小。相较于硅,GaN具有更高的热导率并且可以承受更高的温度。使用GaN和SiC以后,对热管理器件(例如庞大的散热器和冷却装置)的需求将减少,从而显著减少电源尺寸和重量。

供应链

同时具备设计产品能力以及供应链,将成为制造公司在市场竞争中致胜的关键。Chowdhury说:”硅基GaN是在硅基底上生长的,这是它最大的一个优势,现在是150mm,并正努力扩大到200mm,目前大多数反应器都可以容纳这两种尺寸。因此,增加反应器的数量实际上可以增加晶圆厂供应的初始材料。世界各地有许多硅晶圆厂,因此,增加现有硅晶圆厂的产能更容易得多了。对于芯片级或封装级后端,我们拥有垂直的组织架构,可以在远东和全球多处地点自行封装,因而能够实现量产,尤其是封装器件。另外,我们也投入了很多资源,以便增加产能和满足需求。”

O'Brien认为,无论是垂直整合的供应链、纯代工厂还是复合半导体,半导体产业都必须严阵以待。几乎所有产业对于器件的需求都在增加,尤其是汽车、智能手机、医疗和工业领域,这些产业需要越来越多可用于成品的器件。如果竞争环境突然变化,对于供应链和经销链带来庞大压力,导致物流和交货时间出现问题,以及关键供应商关门或生产停机,将会引发产业发展脚步放缓。

结语

那么,SiC和GaN最终将如何发展?功率SiC器件制造商预计电动车市场将会达到数十亿美元,而GaN也会同样取得成功吗?OEM在EV传动系统逆变器中广泛采用GaN,将从根本上影响市场预测结果。眼下我们只能拭目以待。

借新能源汽车东风,碳化硅器件迎来了快速发展时代。相比之下,同属第三代半导体的氮化镓技术刚刚起步,在电动汽车领域还没能像碳化硅那样成功,但其高频率和高效率的特性同样引起了OEM的关注。目前已有不少原厂积极开发车规级氮化镓器件,未来氮化镓能否与碳化硅一样搭上新能源快车?

2022年4月21日,AspenCore将在上海国际会议中心举办“2022国际集成电路展览会暨研讨会(IIC Shanghai 2022)”。同期举办的“高效电源管理及宽禁带半导体技术应用论坛”上,将有来自各家半导体原厂及测试方案商的嘉宾,现场探讨SiC、GaN电源的开发及测试难题。现在就报名参加!https://aspencore.mike-x.com/ViZFZN5

(参考原文:GaN for Next-Gen Power Electronics,by Maurizio Di Paolo Emilio)