转型对一家面临生存问题的企业而言很重要。前年我们在专访瑞萨电子的时候,还在谈MCU行业要如何打破僵局,因为那个时候包括瑞萨在内的MCU市场玩家都相当难熬。这家公司当时的财报很不好看,几近探讨市场收缩甚至生存问题。

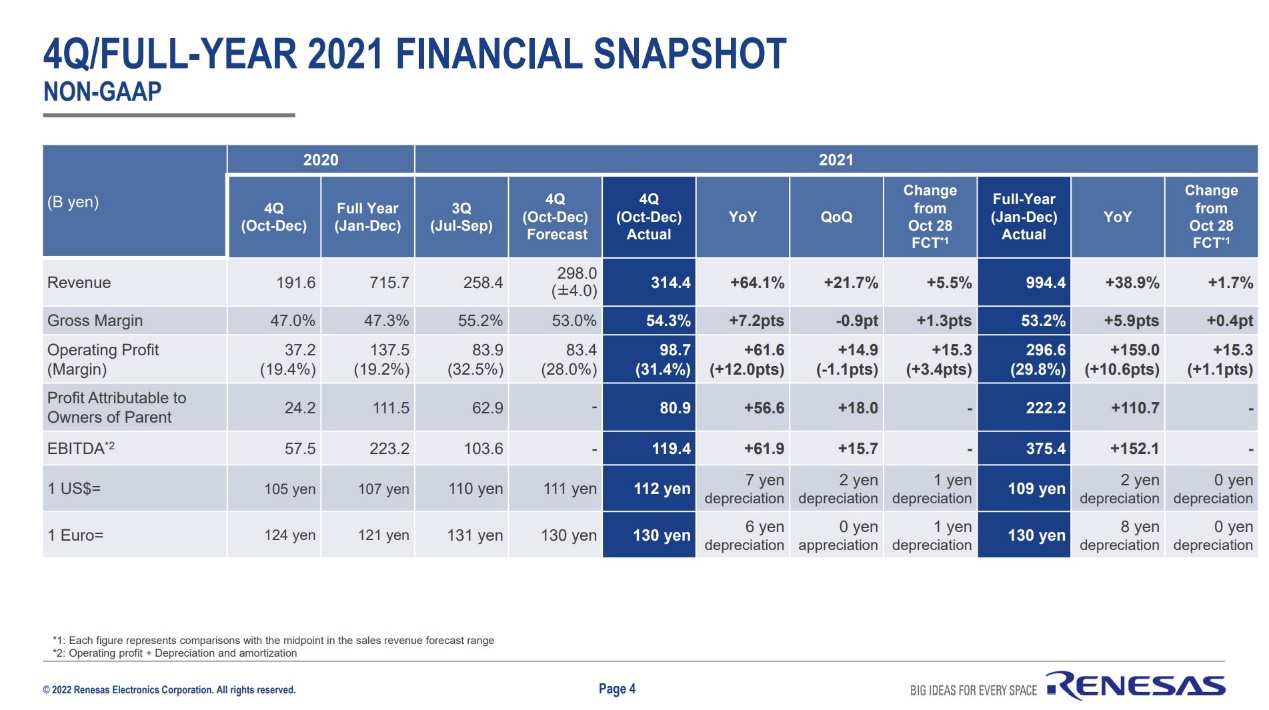

不过包括并购、扩充产品线、Winning Combo组合销售产品策略在内的一系列操作也是从那个时候开始的。自2020年表现出逐步止跌迹象后,前不久瑞萨刚刚发布的2021第四季度与全年财报可见,这家公司去年Q4(2021年10月-12月)营收同比增长64.1%,毛利率增长7.2个百分点;甚至还优于瑞萨自己去年10月给出的市场预期。

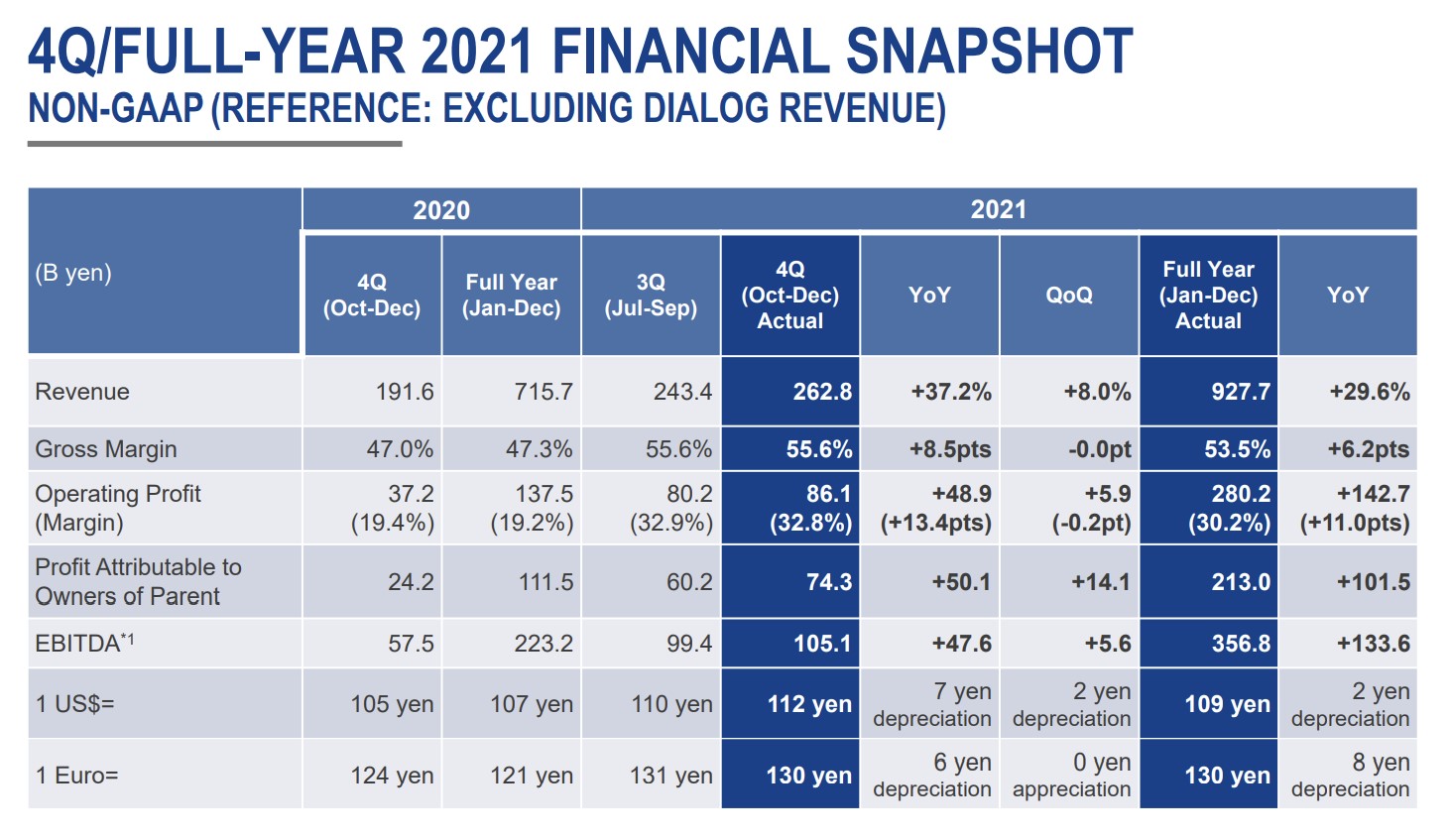

瑞萨2021财年Q4财报(与排除Dialog营收后的报告)

即便抛开去年8月完成收购的Dialog不谈,这一季瑞萨的营收、营业利润同比增长也依旧非常亮眼。

前年我们专访瑞萨电子集团执行副总裁兼物联网及基础设施事业本部本部长Sailesh Chittipeddi博士之际,曾提到瑞萨业务增长逻辑主要包括(1)利用销售及分销策略、组合产品销售及Winning Combo的方式来获得收益的快速增长;(1)扩展到更多领域,为潜力增长做准备。这两点至少到目前为止,在我们看来都仍是瑞萨实现营收大幅攀升的关键。

在瑞萨去年完成对Dialog、Celeno的收购以后,这方面的优势还在持续扩大。行业的兼并操作是常规,但如何发挥协同效应,找准市场热点和增长潜在机会,获得业绩的增长也并非易事。另一个问题是,这些年瑞萨电子相对大宗的并购动作,包括Intersil、IDT等究竟遵循怎样的操作逻辑?及如何预判协同效应的最终实现和对业务成长的帮助?

“瑞萨正从传统的微控制器环境中做出转变,以多样化的解决方案来满足客户在系统方面的需求。”前不久我们再次专访Chittipeddi博士时,他总结道,“我们正从点解决方案(point solution)转向系统解决方案(system solution)。我们正处在转变的过程中,这种转变会让我们实现快速发展、获得营收方面的提升。这也让瑞萨在市场竞争中成为具备差异化优势的参与者,一家你会期望看到未来的企业。”

瑞萨电子集团执行副总裁兼物联网及基础设施事业本部本部长 Sailesh Chittipeddi博士

大环境好,但只是一部分

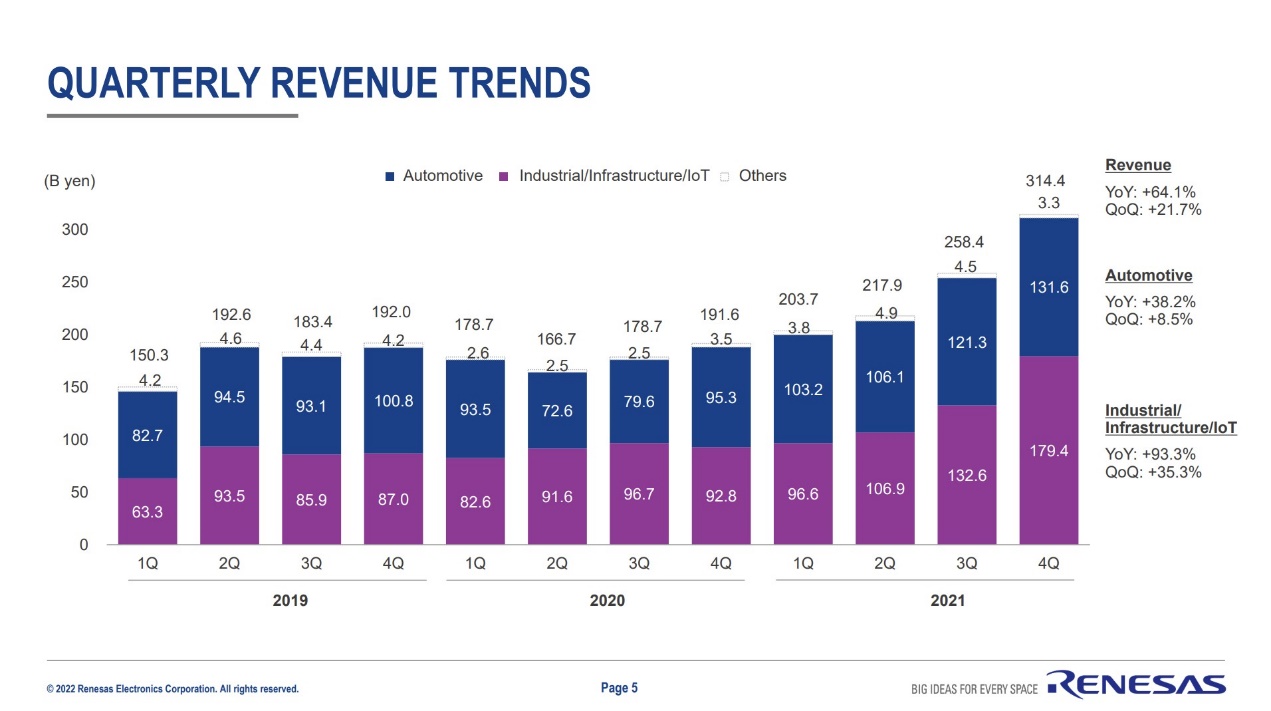

瑞萨电子企业内部有两个大的业务板块,分别是汽车(Automotive,ABU)和物联网及基础设施(Industrial/Infrastructure/IoT,IIBU)。Chittipeddi负责的是后者。

接连多番收购尤其是拿下Dialog之后,瑞萨去年Q4的营收构成中,IIBU业务占到企业整体营收的57%;抛开前两年汽车产业整体走下坡不谈,IIBU这两季似乎在总营收上已经完全达成了相较ABU更多的份额,且其同比与环比增长也相当惊人。

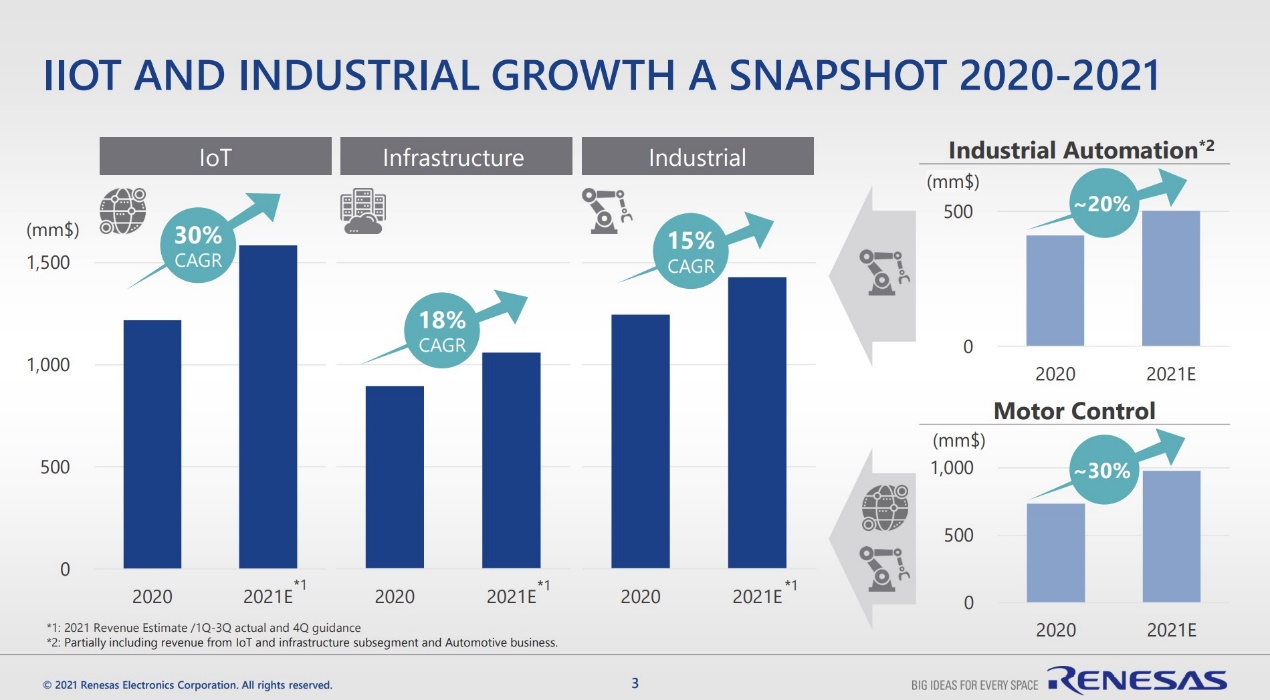

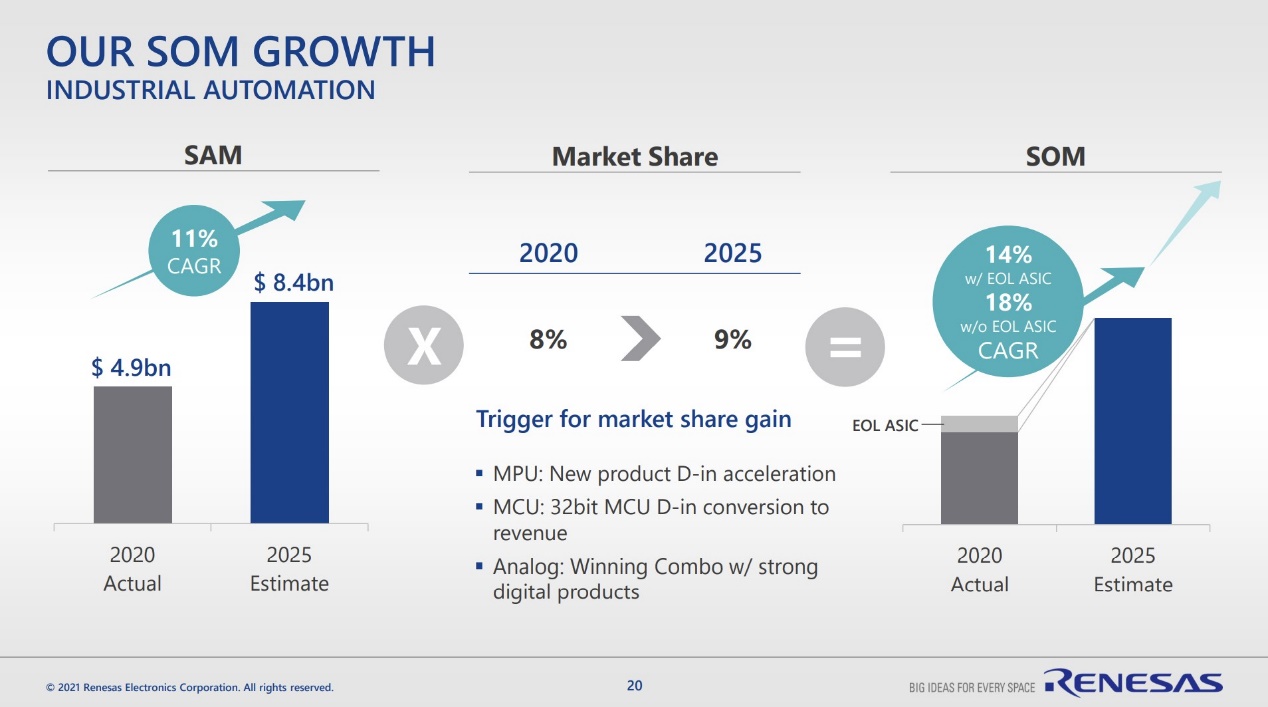

对IIBU业务做切分后,其年度增长情况大致如上图。这张图中2021年的数字是瑞萨去年12月份发布的预估值,理论上本月公布的2021年报应该比这个数字更好看。而且这里2021年的数据并不包含Dialog。这张图右侧专门列出了工业自动化(Industrial Automation)和电机控制(Motor Control),这两个业务应该是瑞萨IIBU之下发展态势较好的方向。

Chittipeddi在去年的IIoT Growth Talk上说这两个业务构成的驱动力主要有三。其一是COVID-19加大了市场需求,瑞萨的客户将更多注意力放在家电及其他相关产品升级上;其二,工业领域正升级到更现代化的网络控制解决方案;其三,微处理器、微控制器产品,持续的供过于求,制造厂持续满载——也就是缺芯潮的影响。

这样的市场大趋势,意味着机会多,对有技术和资金实力的市场参与者而言自然是好事。从Gartner的数据来看,2020-2025年工业自动化市场的年复合增长率(CAGR)大约为11%。瑞萨在这张图上也列出了这一市场增长的主要趋势,宏观和微观两个层面。

而在瑞萨看来,自己能够拿下相关工业自动化的SOM(Servieable Overall Market,服务可获得市场)增长率是高于大趋势均值(SAM)的(14%对应于包含停产ASIC,18%对应于不包含停产的ASIC)。而且Chittipeddi认为,瑞萨2022自然年的SOM市场可将市场大趋势的那阵风远远甩在身后,“这对我们的扩张计划而言,是个很棒的信号。”

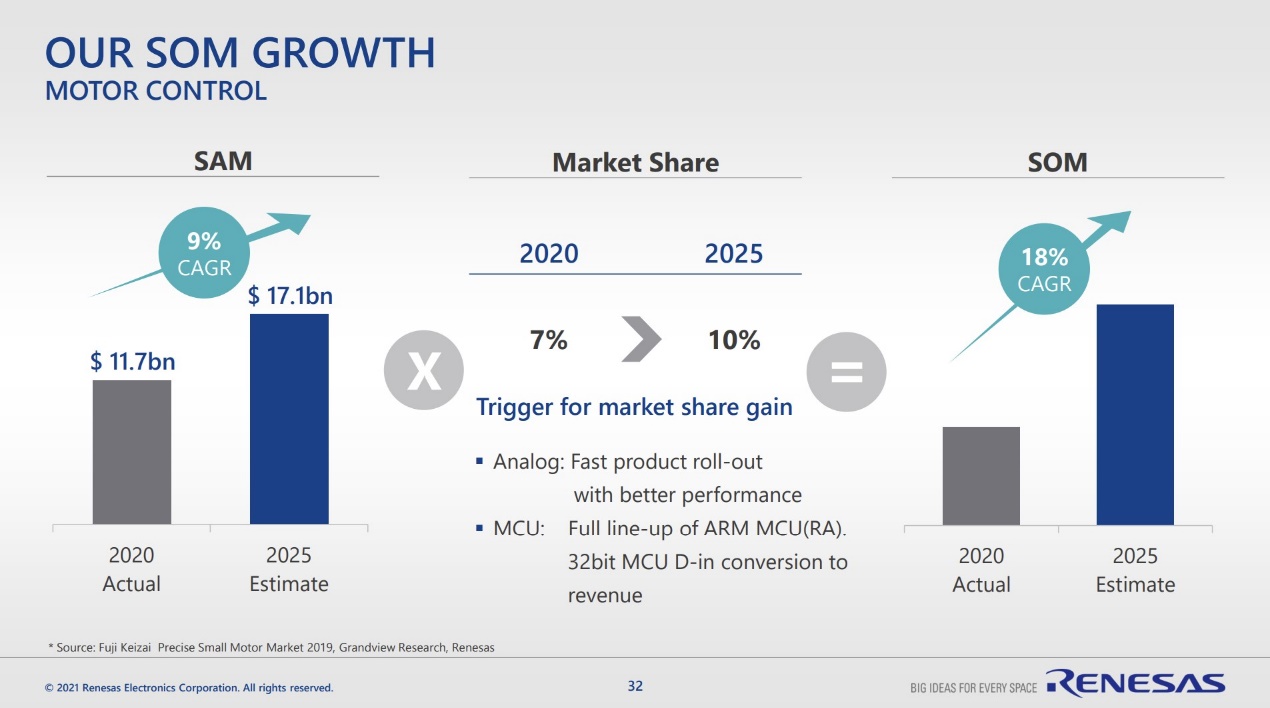

电机控制的情况也比较类似,瑞萨预期自家SOM市场成长的18%也超过整个机会市场的SAM均值。这些数字就前两年的瑞萨来看,绝对是难以置信的。

我们更细致地和Chittipeddi探讨了市场大趋势和瑞萨本身的作为。

在大趋势方面,“如今工业版图正在发生的趋势是什么?第一是提升生产力的需求。人工成本在全球范围内都变得越来越高,无论是美国、中国还是别的什么地方。”Chittipeddi说。比如中美都很关注的AI技术,这是瑞萨着力的市场之一,包括工业领域嵌入式视觉AI的DRP/eAI技术这些年的引入。

“另一个重大趋势是可持续性(sustainability)。这可能听起来只是个流行词。那些大企业的CEO都在说可持续性是行业大趋势。但它对于工业效率提升的帮助是真实存在的,不管是面向AC或其他应用的能源之星标准还是更新的标准。电机效率哪怕1%的提升,对节能来说都会产生巨大的不同。”

除此之外,Chittipeddi还列举了工业领域成长相关更具体的趋势,比如从交流电机到无刷直流电机的转变;还有智慧工厂,其中一个大类是“库存修正(inventory corrections)”;“还有功率相关的很多东西,可以让工业自动化更高效的部分:ASIC、MPU、MCU都包含在内,这些也都是我们提供的产品。现在市场上同时提供这三类产品的企业已经很少了”......

对于瑞萨本身而言,Chittipeddi总结了三个方面。第一,“如何实现产品的创新?”在微控制器这个瑞萨的老本行上,“瑞萨有自有架构的微控制器;有做得很不错的Arm架构生态;现在又有转向RISC-V生态的产品。”这是创新的过程,“不管是模拟混合信号、微控制器、微处理器;不管是软件、安全还是硬件,都让竞争对手难以替代。”

第二,“相对我们的大客户而言,我们以怎样的速度成长?我们在现有客户那里获取市场的成长速度,要比我们以前的速度更快。方法就是将数字、模拟、电源解决方案的产品组合起来。”这一点大概就是如今瑞萨通过兼并来扩张的主因。“因为我们面向客户的价值定位,是比过去瑞萨自身要多得多的。

第三,“要获得更多市场,我们能做些什么?答案就是我们看重的一些快速发展市场。比如说机器人、无人机,还有3D打印等等。这些是正在发生变化的市场,我们可以加以利用的市场,也是我们的竞争者难以在短期内进入的市场。”

去年的两起收购

这个思路还是相当清晰的。就我们这些外人来看,瑞萨如今赚钱的主因仍在其中的第二点,即以兼并来获得协同效应。比如说在工业自动化方向上PLC、伺服、多轴装配机器人,以前瑞萨只有MCU、MPU数字产品;到现在搭配包括功率、传感器、连接、模拟前端在内的模拟产品;瑞萨能够在工业自动化设备上提供的产品价值提升1.5-2.5倍,以产品组合销售的方式,实现营收、利润的显著增长是不言而喻的。

并购在瑞萨如今的业务开展逻辑中无疑是制胜的法门。去年对瑞萨而言,具标志性意义的事件是收购Dialog和Celeno。这两宗收购分别是在去年8月31日和12月20日完成的。

有关Dialog的收购,我们撰文探讨过其中业务逻辑。Chittipeddi这次谈到了一些细节,总的来说Dialog为瑞萨的产品组合带来和不少新鲜血液。抛开Dialog对于瑞萨ABU汽车业务在电源管理、低功耗Wi-Fi方面的价值不谈,它对IIBU的业绩提升帮助甚大。

首先是低功耗技术,和管理低功耗的一套方法,“是能够造成差异化竞争的”。其次要从“低功耗连接”的角度来看,“围绕着蓝牙和Wi-Fi”的技术。

第三是工业领域Dialog有连接相关的ASIC产品,也有不少这一领域的客户储备;第四在于AC/DC的能力,“消费市场的能力可以导入到工业市场;在功率/电源产品上,对于DC/DC产品组合也是个补充”;第五,在IoT与工业市场上扮演关键角色的GreenPak和FPGA Pak;第六,工业领域,NOR Flash和CBRAM对于瑞萨存储产品的补充。

还有一点在于Adesto及其此前收购的一家叫做S3 Semiconductor的公司——Chittipeddi多次谈到了Adesto,这家公司是Dialog于2020年完成收购的,而S3则于2018年被Adesto收购。“S3在DAC和ADC领域都是相当知名的,这对扩张我们的产品线也非常有帮助。”

总的来说是在产品维度实现了营收的协同。产品之外,“Dialog从地理位置分布上,有多样化的工程社区。不像瑞萨很大程度专注于美国、中国、越南之类的市场,Dialog有不少R&D中心横跨了欧洲。”更重要的还有人才上的输送,“人才之争是一场残酷的战争。”Chittipeddi特别谈到。

而Celeno,这家公司的无线连接技术是瑞萨看重的部分。无线技术此前在工业生产应用上并不多见,因为无线连接并没有那么可靠。我们也对此提出了疑问,即Celeno的Wi-Fi技术,是否真的对瑞萨的工业应用有价值。Chittipeddi谈到Wi-Fi 6/6E一定是会在工业领域发挥作用的。“以前类似Wi-Fi 5这样的技术在工业市场不成功,主要原因是工业环境下的干扰。”

“Wi-Fi 6尤其是6E提供了以前技术不具备的一些优势,是真正能够在工业现场做部署的。”Chittipeddi列举说6GHz频率本身、1024-QAM、上下行链路的空间复用、低延迟等等。“而且Celeno有自己独特的技术,比如多普勒成像(doppler imaging),是很具吸引力的技术。Celeno在开发这项技术上做得很出色。”

“Celeno的解决方案很快我们会做介绍,有很多具差异化的特性。”Chittipeddi说虽然无法现在就告诉我们,但类似多普勒成像这样应用在AP解决方案上的差异化技术还有不少,也很少有竞争对手能做出来。“很快我们会发布带Celeno产品的Winning Combination组合。”

这番介绍对于近些年瑞萨进行的并购操作,和如何实现协同效的问题应当有了更具体的解答。

收购的逻辑,和niche市场的捕获

不过我们过去对于Winning Combination的理解始终停留在单纯的“销售策略”上,或者说简单的“捆绑销售”。Chittipeddi则说:“其实Winning Combination既可以是块板子,也可以是我给你提供的电路layout、原理图。”

更进一步的,“工业领域更具优势的方案应该是完整的系统解决方案。也就是说我们同时提供硬件和软件,我们甚至能提供支持协议栈等构成的一些能力。所以我们不只是着眼在Winning Combination,不只是基于硬件的解决方案,而是系统解决方案——基于用户需求和成熟度考量。”

这个思路与英飞凌这类竞争对手的思路是不谋而合的,且上游芯片企业为下游开发者提供更配套的系统级方案,似乎也就是现在一个大趋势。“系统解决方案显然需要很多的R&D投入。”“这对客户而言有价值,他们可以挑选他们想要的,而且我们现在提供的选择更多。”

“帮助客户从系统层面节约BOM成本,在他们之前去做更多的工作,让他们的工作更少,那么客户就能更专注在应用上,速度也更快。”这其实也是近些年这类芯片大型企业转型,吃下更多营收,实现价值链重心偏移的方式。瑞萨以提供更多的组合方式,配套系统解决方案,来持续增加收入。

提供更多解决方案的基础就是覆盖更多的产品,也是收购的直接原因。但瑞萨的收购逻辑到底是什么?Chittipeddi笑了笑:“我们不是简单买个公司,然后把他们的产品加到我们的产品组合里。”“起码也要在我们的汽车、工业、IoT和基础设施这几个垂直领域内。”“我们不可能明天就去买家CPU或GPU公司,那跟现在我们做的业务完全不同。那不是我们的业务增长点。”

“我们专注在这4个业务市场上,是客户需要我们去解决问题的市场。”“我们也不会去做一些大路货(jellybean part),谁都可以做。如果是这样的话,那可能早就买了一大堆公司了。重点还在融入我们的产品和市场上。

“比如说timing(时序)相关的器件是工业、基础设施、数据中心市场需要的。”Chittipeddi说,“如果我们看内存,内存当然是我们会关注的领域。但我们不会去买一家做DRAM的公司,和我们做的东西并不匹配。这样的收购最终还是要落脚到领域专长上,比如电源、感知、连接或制动。核心部分围绕着微控制器、微处理器。”

比较有趣的是,Chittipeddi这次在和我们的对话中多次提到“niche”这个词,与他同样多番提及的“differentiated”差异化一词是相辅相成的。比如对Dialog的收购能够聚焦于过去瑞萨不曾涉足的niche市场:像是前文提到的低功耗连接是一部分,还有个我们认为比较典型的例子是ForgeFPGA——这是瑞萨目前在做的FPGA产品,没错瑞萨也开推FPGA芯片了。ForgeFPGA这条产品线最早来自Silego Technology——这家公司2017年底被Dialog收购,现在自然也就成为瑞萨的一部分了。

Chittipeddi在聊到ForgeFPGA时告诉我们,这是针对IoT和工业应用优化、低逻辑门数的FPGA解决方案,功耗、成本都很低,也非常易用。“我们不是要去和Xilinx、Altera去竞争。低功耗、低成本、易用性、低逻辑门数,对于IoT设备而言是非常好的选择。”

而且即便是和市场上已有的一些低功耗FPGA/PLD产品相比,“我相信我们做到了真正的低功耗”,“我们有差异化的解决方案。新家族产品能够克服很多FPGA开发中的挑战。”Chittipeddi举例道,“我们提供macrocell mode(宏单元模式),用基于图形捕捉(schematic capture)的开发流程;也有HDL模式,提供开发者熟悉的Verilog环境。”

似乎找到一些有门槛的niche市场,做到差异化(differentiated),是瑞萨提升营收的一个重要思路。这在某些场景下,既避免了在部分红海领域与竞争对手正面冲突,也切实地产生了价值。

一个比较具体的例子是无人机,瑞萨专注的无人机应用市场主要在工业领域,而不是消费市场,“消费市场现在竞争非常激烈,也不是我们认为我们能够提供差异化解决方案的部分。”无人机应用的半导体产品CAGR达到了大约25%,瑞萨在其中涉足的部分包括主控制器、飞行控制、摄像头、通信、电源、传感器、BMS,通过更全的覆盖及更系统和完整的解决方案来达成对SAM市场的超越。

快节奏的步调

无人机、机器人实际上是Chittipeddi在IIoT Growth Talk上列举用以说明瑞萨当前提供完整、系统解决方案的应用。这其中的门道其实比我们想象得更复杂,Chittipeddi谈到机器人领域瑞萨的经验:“有一些企业自己组合全套的机器人系统,他们并不依赖于第三方去搭建这套系统。”“那么我们就对其进行切分,比如说在视觉系统中,这样的客户需要什么?瑞萨能做些什么?”

“然后到机械臂系统阶段,瑞萨又能在这样的环境里做些什么?再进入到电机控制更高的维度。这其中还涉及到比如机械臂有多少个轴,我们如何控制,是否需要实时控制,精度需求如何等等。”

“……这些能够提供完整的视角,让我们知道该如何去应对市场。有了这样的经验,再去和子系统供应商打交道。我们会说:你应该来看看我们为视觉AI系统打造的解决方案,或者看看机器人要按特定路径行进时的感知系统等等……”“这些是我们在这样的场景中,必须去做的;必须首先去实实在在地看到整个系统。这样我们才能将不同的东西放到一起去,组成系统。”

“无人机市场会有些不同”,但相同的是“如果不能看到子系统级别(subsystem level),那就无法在市场上获得成功。”Chittipeddi说。这是我们第一次相对形象地理解,瑞萨提供Winning Combination和系统解决方案背后需要做些什么。

这次和Chittipeddi对话还是让我们得以更深入地理解瑞萨及同类市场参与者的行为逻辑的。不过在市场上获得成功并不单是以上探讨的这些,即便这在瑞萨的策略中大概是大方向。鉴于篇幅关系,很多内容无法做完整呈现。比如Chittipeddi博士也详谈了缺芯潮下,瑞萨都做了什么——这是现阶段提升营收更实在的作为。

以及仿佛瑞萨完成对Dialog的收购迄今时间也不算久,Chittipeddi就告诉我们Dialog已经完全融入到了瑞萨的IIBU和ABU团队中,包括工程团队都已经达成了彻底的整合(fully integrated, completely done)……

或许这和瑞萨过去与前Dialog团队就有合作相关,不过瑞萨如今解决这些实际问题的速度还真是惊人,即便Chittipeddi也表示将来还会对整合工作做一些精细化调整。如开篇Chittipeddi所说,瑞萨现如今是“一家你会期望看到未来的企业”。