工业互联网千亿级的市场前景,吸引了众多厂商持续入局。然而,入局容易做大难,细分领域众多的市场给厂商选择方向带来了不小的挑战。结合2021年的研究,我们梳理预测了2022年更多厂商在加大投入和关注的热点市场方向,总结为10个关键词,供行业参考。

1.用户价值

越来越多企业开始站在数字化转型视角,统筹规划企业的IT应用,促使服务商需要以更加从整体和用户视角,提供整体解决方案,这对供应商的行业Know-how提出了更高要求。面向垂直行业的深耕成为很多服务商的重点战略方向,很多厂商在重点布局新能源、汽车及零配件、钢铁、矿山等行业。越来越来服务商开始强化自身的咨询和规划能力。

2.平台型产品

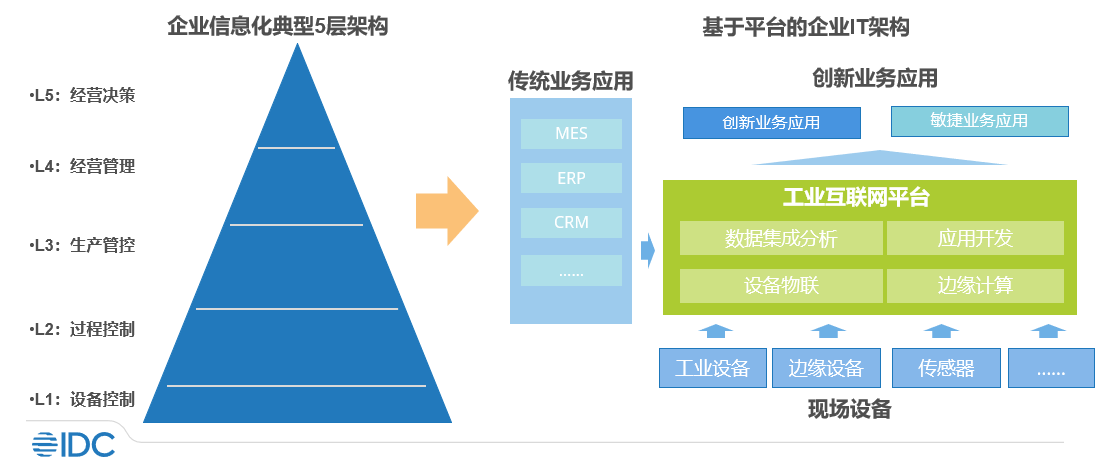

市场之前过多的把对平台的关注点放在运营型平台上,但针对企业IT系统数据孤岛、应用开发难等问题,PaaS型平台软件,将发挥更重要的作用。PaaS型平台产品发展存在两条路径,其一是以IoT平台、大数据平台为基础,向上延伸和叠加更多的PaaS功能,其二是MES、ERP等传统工业软件,逐步将自身功能平台化,并叠加更多PaaS能力。

当前不同厂商沿着两条路径推出了各式平台产品,功能各异,给用户在选择上造成一定困惑。但市场上平台建设标杆案例越来越多,越来越多的企业意识到了平台软件的价值,需求在增长。

3.工业软件云化

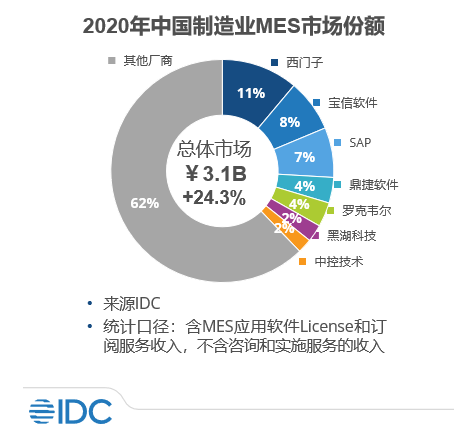

工业软件云化在国外取得了显著成效,中国市场发展要慢于国外。近两年随着政府的持续政策支持,以及越来越多标杆案例的出现,中国工业软件云化市场提速,例如在MES市场,一些SaaS模式的新兴服务商,份额已经超越了很多深耕多年的传统MES厂商。

4.IPO

不少工业互联网平台服务商都在筹备上市,为了向资本市场和监管部门更好的阐述自身业务和发展潜力,相关企业需要重新审视和梳理自身业务,多做减法,并尽可能降低关联交易(如来自集团母公司的收入)。

5.产业协同

面向政府和产业提供服务,如开展区域平台建设和运营,提供智慧园区服务,提供教育培训解决方案,运营网络协同制造平台等,也是工业互联网市场的一部分。2021年以来,职业教育实训中心、智慧园区等市场需求快速增长,很多厂商在加大布局和推广。

6.工业边缘

边缘软件+硬件,成为传统工业L2级过程控制层和L3级生产管理层中间的新一层,催生新的市场机会。同时,云架构向边缘渗透,传统工控软硬合一的模式正在被解耦,IT巨头开始进军工业OT层。

7.工业智能

AI质检投入产出清晰,行业know-how要求低,已经在3C电子、新能源、汽车等行业规模化应用,且增长迅速。工业数据智能行业门槛高,壁垒深,形成5类典型应用场景,需求日益提升。据IDC数据,2020年,中国工业AI质检软件和服务市场1.42亿美元,中国工业数据智能市场空间35.8亿元,未来几年预计都将以超过30%的CAGR快速发展。

8.节能减碳

碳中和和碳达峰已经成为市场关注的重点方向,工业互联网用于节能和减碳也具有投出产出清晰、技术成熟的特点,过往不少厂商在相关领域都获得了不错的收益,预计也将成为2022年更多厂商加快布局的方向。

9.供应链

国际形势及企业基础都对供应链管理提出了更多需求,同时也催生了显著的市场空间。相比于生产管理精细化的投入高,产出低,物流、仓储和供应链协同带来的业务改善可能更加显著。

10.安全

随着针对工业的网络攻击、勒索病毒频发,国家层面和企业层面,都对信息安全提出了更高的要求,2021年以来,离散制造业对工业互联网安全的需求显著提升,各大安全厂商也都闻风加快了布局。

总的来看,2022年,市场将继续向工业互联网更多细分方向开展探索, IT巨头与传统工业软件、OT厂商间将在更多领域遭遇,为此建议厂商以深耕核心业务领域和行业为优先战略,同时积极寻找平台产品、产业协同、边缘、工业智能等与当前业务的结合点,抓住更多机会取得发展。