作为中国集成电路产业的“国家队选手”, 国家集成电路产业投资基金(简称“大基金”)的“增减”动作一直备受市场关注。

2月9日晚间,印刷电路板(PCB)龙头深南电路发布公告,披露25.5亿元定增结果,其中,大基金二期认购金额达3亿元,获配278.76万股。

(图自:深南电路招股书,下同)

IC载板被看好,定增机构抢着投

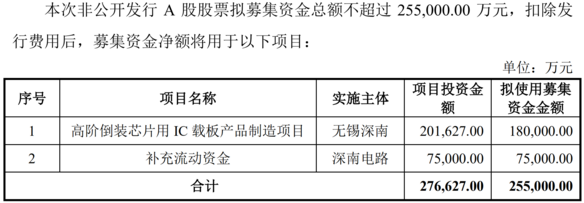

根据公告显示,此次发行价格为107.62元/股,向19名特定对象发行的股票数量为2369万股,发行募集总额为25.49亿元,扣除各项发行费用后,募集资金净额为25.29亿元,主要用于高阶倒装芯片用IC载板产品制造项目,其余资金用以补充流动资金。

封装基板是半导体芯片封装的载体,又名IC载板,是封装材料中的重要组成部分,占封装整体物料成本的38%左右,在部分高端倒装(FlipChip,FC)工艺中,载板的成本占比可高达70%至80%。封装基板为芯片提供支撑、散热和保护,广泛应用于手机、数据中心、消费电子、汽车等领域。由于技术门槛较高,封装基板在我国尚处于起步阶段,这较大限制了集成电路全产业链的发展。近期,以深南电路、兴森科技、珠海越亚为代表的国产PCB厂商纷纷将产业布局延伸至封装基板领域。

此次定增竞争相当激烈,共有40多家投资机构参与申购。此次定增中,华泰证券认购数量最多,总共花费3.53亿元认购328万股。此外,华泰证券、中航产业投资有限公司、国新投资有限公司、中国银河证券等多家机构参与认购,摩根大通银行、瑞士银行、麦格理银行有限公司、法国巴黎银行等外资巨头也在列。

据深南电路表示,本次非公开发行的募投项目之高阶倒装芯片用IC载板产品制造项目,将进一步完善我国集成电路产业链。

据深南电路表示,本次非公开发行的募投项目之高阶倒装芯片用IC载板产品制造项目,将进一步完善我国集成电路产业链。

深南电路,全球第八

据公开信息显示,深南电路成立于1984年,注册资本4.89亿元,总部坐落于中国广东省深圳市,主营业务为印制电路板、封装基板及电子装联三项,形成了业界独特的“3-In-One”业务布局。2020年深南电路在全球印制电路板厂商中位列第八名,而上市前排名第21位,产品应用主要以通信设备为核心。此外,公司积极开拓数据中心、汽车电子等新领域,这也是吸引大基金二期关注的重要原因。

目前,深南电路在无锡、深圳、广州三地均有封装基板工程。深南电路无锡深南工业园项目总投资20.16亿元,拟投入募集资金18亿元。该项目基础建设期预计为2年,投产期为2年;2021年6月,深南电路与广州开发区管委会签订投资协议,公司拟以2亿元在广州市开发区投资设立全资子公司,并以广州子公司作为项目实施主体,以公司自有资金及自筹资金建设FC-BGA封装基板项目,该项目总投资约60亿元,项目整体达产后预计产能约为2亿颗FC-BGA、300万panelRF/FC-CSP等有机封装基板。基于现有FC-CSP基板的批量生产能力深度孵化FC-BGA基板。

目前,公司已投产的无锡厂主打存储类封装基板,具备FC-CSP产品技术能力;深圳厂主要面向MEMS微机电系统封装基板、指纹模组、RF射频模组等封装基板产品;广州项目则为FC-BGA封装基板等。据公司去年12月底发布的调研报告显示,本次定增募投的IC载板项目当时正进行前期基础工程建设,厂房主体建筑已完成封顶。

受基站建设周期扰动与原材料成本压制,公司2021年前三季度实现营业总收入97.6亿,同比增长8.6%;实现归母净利润10.3亿,同比下降6.5%。深南电路表示,公司预计将于2022年3月15日披露2021年年度报告。

受利好消息提振,2月10日开盘,深南电路高开高走,涨幅一度超过7%,股价盘中突破了120元的关口。但之后出现回落,截止收盘,深南电路涨幅为3.89%

封装基板对国内集成电路产业发展的意义

我国拥有全球最大的集成电路市场,但目前国内约有八成的集成电路需要进口,集成电路已连续多年成为我国第一大进口商品,发展自主可控的集成电路产业十分迫切。其中,封装基板在我国尚处于起步阶段,尚无规模较大的封装基板企业。

根据Prismark数据,2022年全球封装基板产值预估约88亿美元,其中尤其以倒装产品的封装基板增长最为明显。该机构预测,2020年至2025年,中国封装基板产值的年复合增长率约为12.9%,增速大幅高于其他地区,全球封装基板产业正朝着中国大陆不断转移。

但目前国内封装基板产品以进口为主,限制了集成电路全产业链的发展。

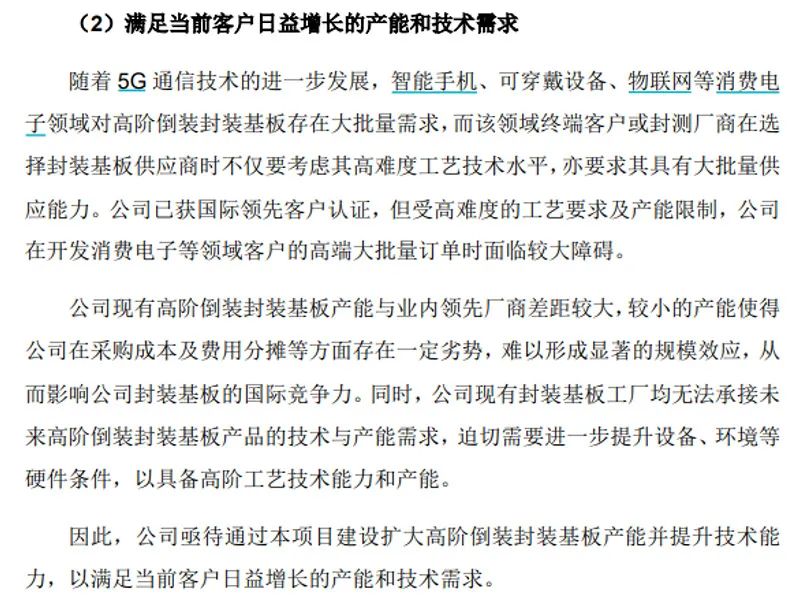

在深南电路此前的定增项目可行性分析中,他们指出,公司现有高阶倒装封装基板产能与业内领先厂商差距较大,无法承接未来高阶倒装封装基板产品的技术与产能需求。业内人士解读,随着先进封装工艺的发展,封装基板的需求不断上升,2020年下半年起市场开始出现供需缺口。较小的产能使得公司在采购成本及费用分摊等方面存在一定劣势,难以形成显著的规模效应,从而影响公司封装基板的国际竞争力,迫切需要进一步提升设备、环境等硬件条件,以具备高阶工艺技术能力和产能。

大基金正是为补齐国内半导体产业链短板而设立,从目前大基金二期布局情况来看,投资标的覆盖了集成电路设计(紫光展锐、东芯股份、思特威)、芯片制造(中芯国际)、封装测试(深南电路)、材料(宁波南大光电)、设备制造(至微科技、北方华创、中微公司)以及软件(上扬软件)等产业链环节。与一期相比,投资重点较多投向了制造环节,更聚焦设备、材料领域,并加码晶圆制造。

本文内容参考深南电路公告、证券之星、证券时报、PCB资讯、MoneyDJ、上海证券报报道