今年中国(上海)集成电路创新峰会的存储技术论坛上,中国工程院院士、浙江大学微电子学院院长吴汉明在论坛的圆桌环节,论及打造基础研究、技术研发、工程应用与产业化的协同产业链时,特别提到:“这个领域分成3大块,包括做学问的、产业化的,还有中间部分——包括政府官员和做成果转化的。”

“我自己感觉,基础研究当然一定要做,但我们国家在产业技术上做得还非常不够。”吴汉明说,“基础研究要做,但应该是在产业引领的前提下去做。”“要先瞄准市场,先活下来、活得好。”“这两个位置一定要摆正,不要为了创新而创新;要有产业思想,才会做得更好。”

比如说人才培养,“我到浙江大学以后,发现大学人才培养最大的短板就是产教融合不够。”吴汉明表示,“我们缺少产教融合的实习场景。”吴汉明还提到浙江大学正在做相关的探索,包括其团队也在尝试做产教融合平台,让更多的学生有机会率先接触产业。

所以存储技术论坛上,除了我们针对中国科学院院士、复旦大学芯片与系统前沿技术科学院院长刘明所做主旨报告演讲的单独报道之外,展锐、东芯半导体、英韧科技、江波龙电子、北京得瑞领新等在内的企业代表,也从产业的角度进行了主题演讲。

本文我们选择其中3个主题演讲来做呈现。

移动存储的技术方向

移动存储的关注度在整个存储行业,应该都是比较前列的。江波龙电子高级研发总监段星辉将移动存储的技术发展方向大致总结为:

(1)UFS取代eMMC;

(2)更多的主机(host)与设备(device)协作;

(3)高存储密度闪存的使用。

这里面的1、3两点都是非常显著,这些年在市场上也表现得很明确的趋势。如今中高端智能手机已经普遍在用UFS。UFS采用串行总线取代并行,频率因此可以很高;工作方式上UFS相较eMMC也改用全双工,提升读写效率。随UFS 3.1理论带宽最高可以达到2.9GB/s,UFS 4.x协议预计明年也会出炉。这应当也是江波龙电子本身的存储产品方向。

第三点高存储密度闪存的使用,似乎也早就是既有趋势了,而且这也不仅是移动存储领域的趋势。:从SLC、MLC,到TLC、QLC,甚至往后的PLC都是在每个cell内容纳更多比特位状态,实现存储密度的提升和单位容量成本的降低。

当然这是容量与速度之间的权衡,而且由于不同比特位状态margin差异变小,可靠性也在降低。这就对存储设备的主控和固件算法提出了更高的技术要求。包括主控需要更强的纠错算法引擎,以及固件需要实现相应的算法来保证数据可靠性和耐写性。

这几个趋势中值得重点去谈的是主机与设备之间更多的协作。段星辉说以前主机和设备之前缺乏深入的理解,这两者过去就只是使用与被使用的关系。随着逻辑数据碎片化、物理数据碎片化,整个生命周期的性能会下降,也影响到了设备寿命。比如手机用了一段时间可能会变卡,这是存储器层面的变化。

近代UFS引入了Write Booster特性。一般我们知道现在的存储器会用SLC作为cache,或者叫WriteBoost buffer使用,毕竟SLC的性能和可靠性更好;大容量数据存储则用TLC。以前SLC cache机制是由存储设备来自主实现的。

在Write Boost引入之后,SLC cache机制由主机和设备协作完成,主机可以配置SLC大小,甚至可以在需要高性能时开启SLC,不需要时就关闭SLC。

段星辉还举了两个例子,包括HPB(主机性能增强)扩展。以前存储设备映射表是存储在闪存空间的,设备按需加载;而现在存储设备映射表可以存储在主机端内存,主机和设备合作提升存储设备的读取性能。不过段星辉也提到,仍然存在的问题是“设备不能自主地存放和更新映射表到主机内存”。

此外F2FS(Flash Friendly File System)是针对SSD、eMMC、UFS等设计的文件系统。这是一种日志结构文件系统,能够将随机写入“化作”顺序写入,以改善系统写入性能,减少写入放大(write amplification);数据还能按照“冷”“热”来分类,为设备冷热数据的隔离存储提供依据,降低写放大,提升存储设备寿命。不过当前存在的问题仍在于当可用空间少时,由于垃圾回收性能差,仍然采用原地更新策略,导致文件碎片化。

段星辉认为,未来主机和设备还会有更多的协作。可能的协作方向包括:更彻底地“化随机为顺序写入”,采用SSD中ZNS类似机制;改善日志结构式文件系统垃圾回收性能,避免文件层面逻辑数据碎片化;让设备感知用户数据类型,数据物理隔离存储,减少存储设备写放大,避免物理层面数据碎片化,以提升存储性能延长设备寿命;以及借鉴更多SSD相关技术。

有关ECC技术的发展

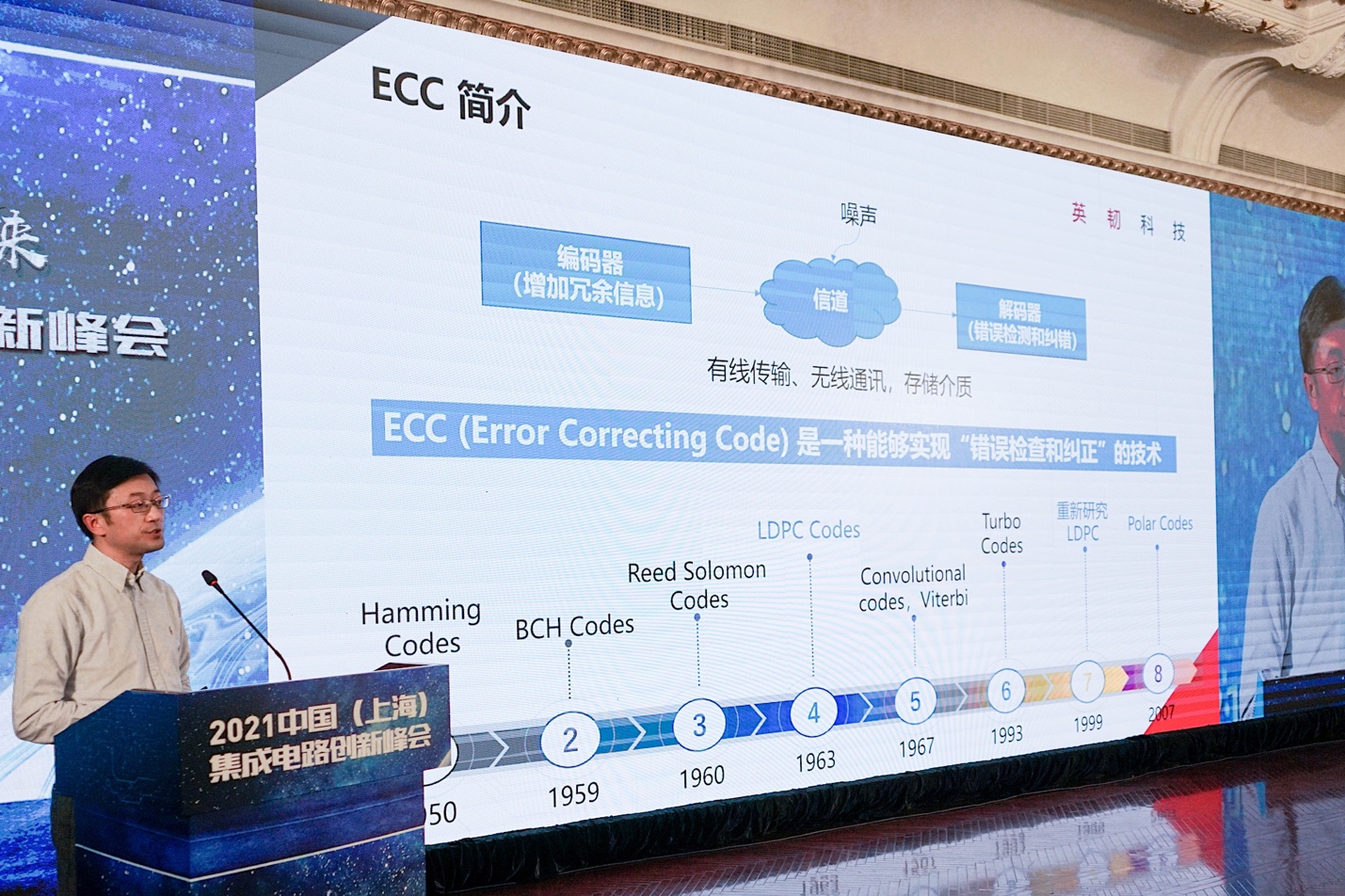

有英韧科技在场,我们大致也能想到基于其在闪存主控芯片、ECC技术上的积累,其主题演讲大概率是相关于ECC的。而且存储设备的错误,的确也是数据中心系统崩溃的常见原因。那么确保数据中心可靠性、可用性、可服务性就非常重要。

英韧科技(上海)有限公司联合创始人、数据存储技术副总裁陈杰将SSD系统错误如何产生做了分类,如上图所示。包括来自SRAM、DRAM、只读ROM等本身的错误;以及I/O传输过程,从一个终端到另一个终端出现的数据w位翻转;以及闪存颗粒的错误,出现的概率也大很多。ECC在这些错误的处理方面就起到了重要的作用。

ECC(Error Correcting Code)应用范围涵盖了有线传输、无线传输及存储介质等。上面这张图列出了ECC的发展历史。这里比较值得一提的是1963年出现的LDPC Codes(低密度校验码)。陈杰说由于当时在计算方面的限制并未被广泛应用。1999年,LDPC得到重新研究,并真正变得活跃。

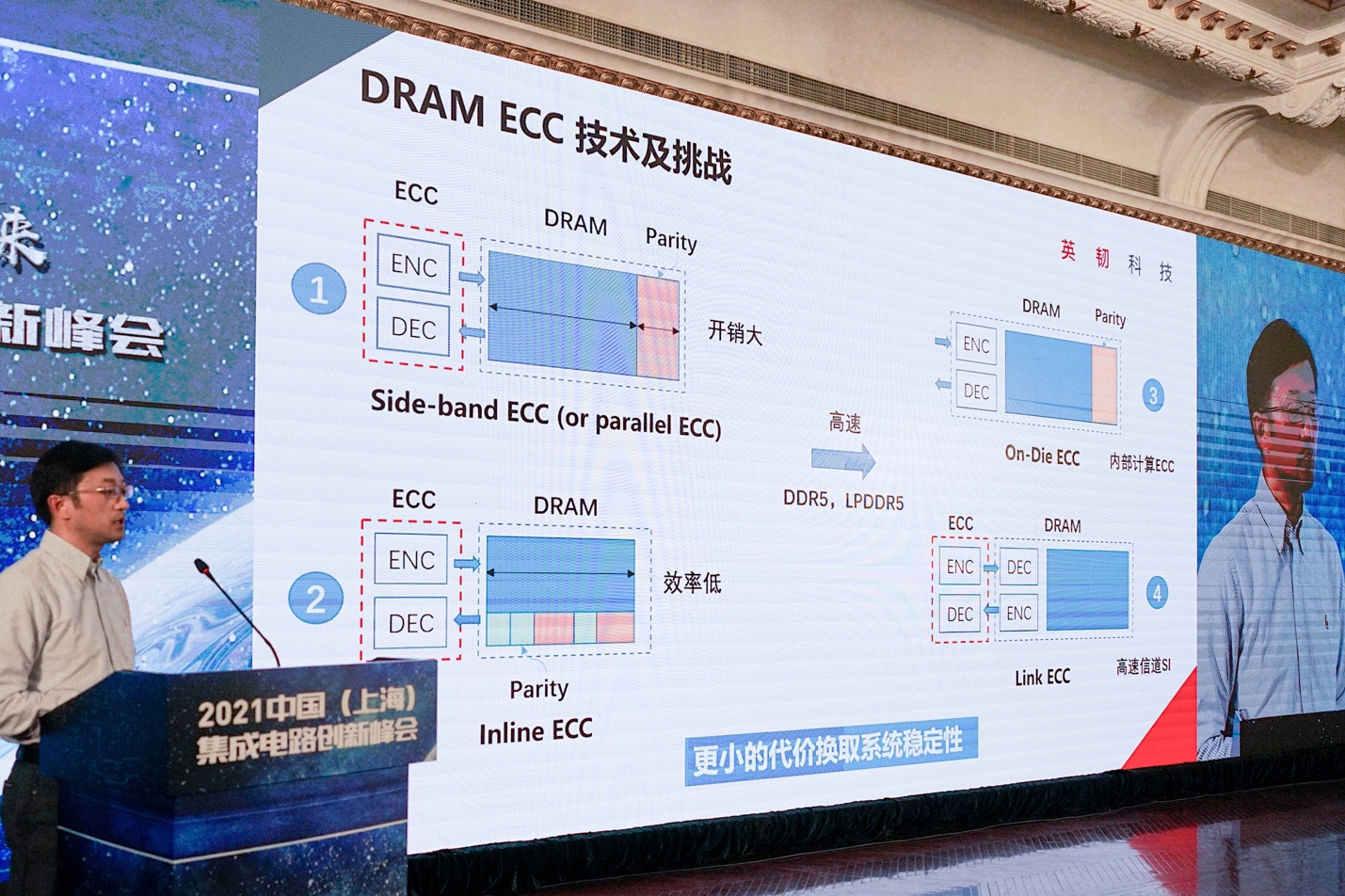

上面这张图是ECC在DRAM产品中的技术现状与遭遇的挑战。包括side-band ECC增加额外校验位,以及inline ECC对DRAM容量利用率变高,但对效率有影响。随DDR5时代的到来,ECC的变化主要包括一方面是将ECC做到了片内;另一方面则包括数据链路上的ECC;如上图所示。

“我们的观点,DDR5的做法将会是3、4的结合。”

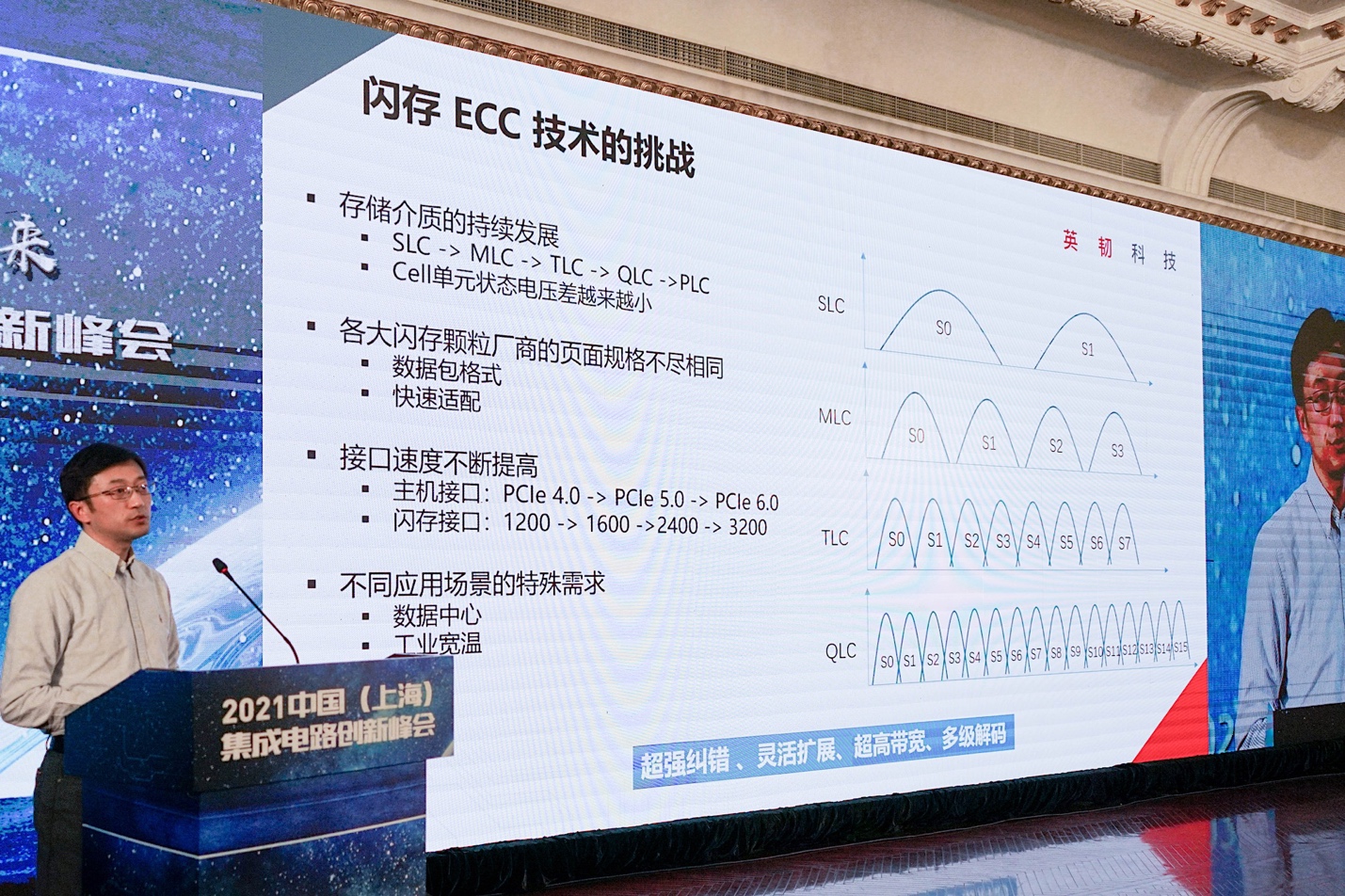

而在闪存EEC方面,其挑战主要包括了其一闪存密度在变高,存储单元状态电压差越来越小,比如QLC有16个level,数据分辨愈有难度。这对ECC也提出更高的要求;

其二各大闪存颗粒厂商的页面规格不尽相同,如何让ECC快速适配不同厂家的NAND Flash对英韧这样的角色而言就是技术考验;其三,接口速度在不断提高,也对ECC提出了新要求;以及不同应用场景的需求,如数据中心的ECC延迟不能太高,工业领域则有宽温要求等...

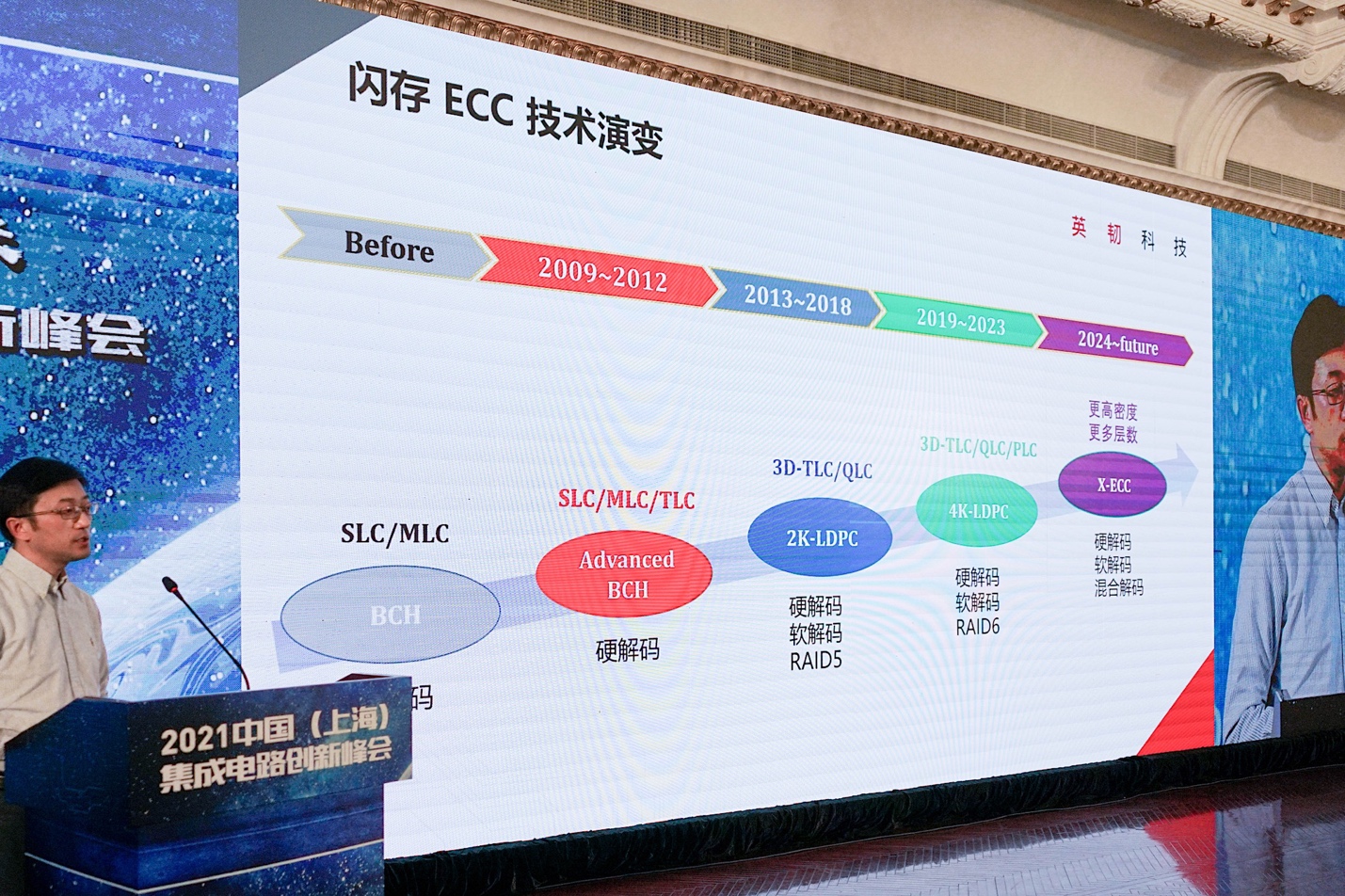

所以闪存ECC技术也是在不断演进中的,如下图所示:

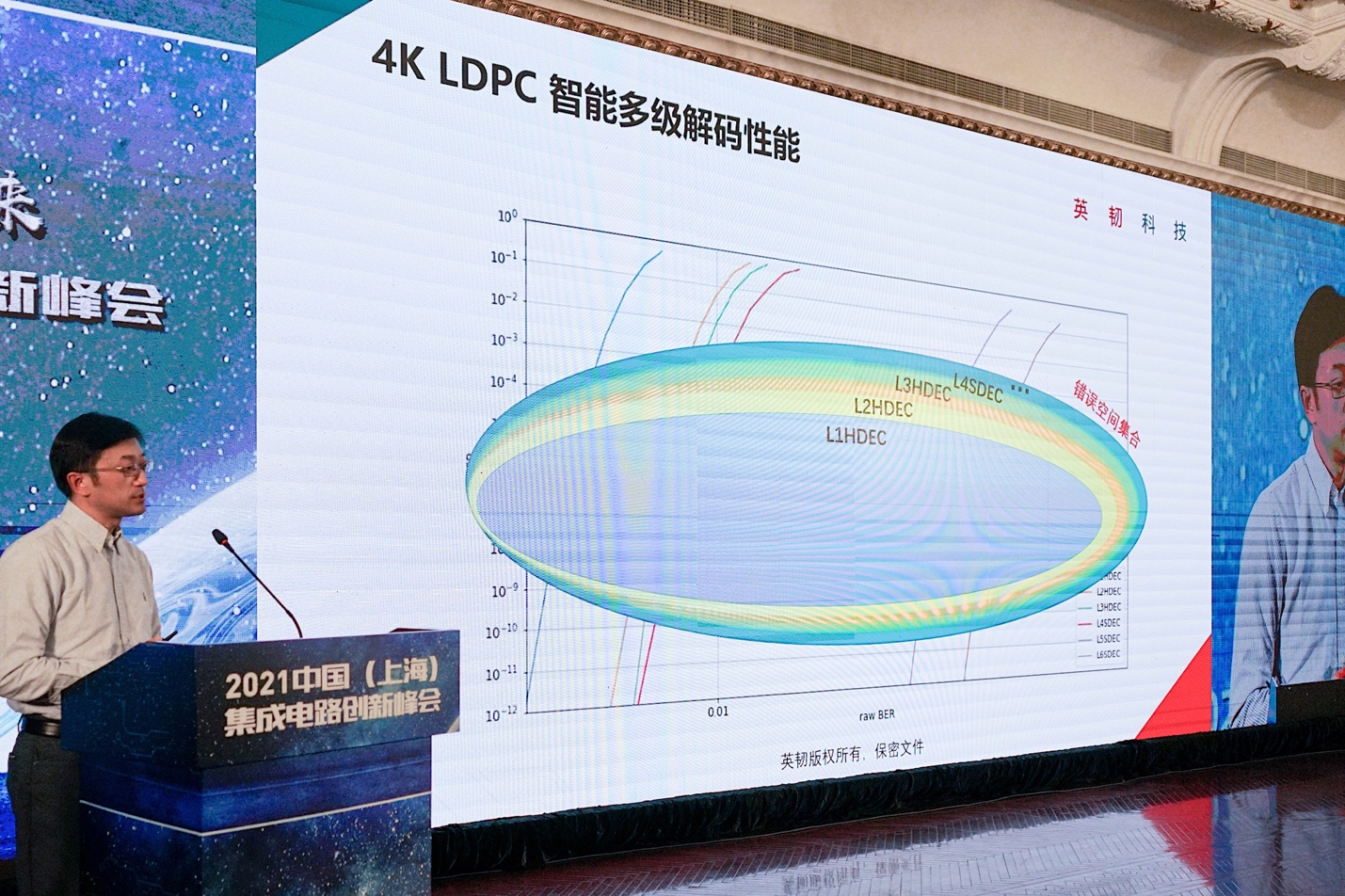

尤其2013年以后,3D堆叠的TCL出现,原来的硬解码无法满足存储介质的需求。LDPC区别于BCH,应用软解码特点更能延长闪存寿命;RAID技术也从盘级层面去延长了使用寿命。后续在TLC、QLC和即将出现的PLC,LDPC码字长度变长,解码性能提高。

这张图中展望的X-ECC,陈杰说“X”是指未知:随着存储介质向着更高密度、堆叠层数发展,多维、混合解码方式会是方向。

值得一提的是,在LDPC成为技术主流以后,纠错性能,面积、功耗,以及吞吐量,这三个方面是高性能LDPC在设计时需要平衡的。除了纠错能力,需提升图中error floor region部分;吞吐量方面,陈杰表示未来期待多核处理方式,能够让设计更具可扩展性,面对更高速应用场景也能很快适配;

而面积与功耗,LDPC作为一种递归迭代算法,“在设计中是否可以在不必要迭代的时候就停止迭代,在这类思路的指引下就能在达成性能的前提下减少功耗。”陈杰说,“从面积角度来看,ECC码字优化和解码算法,对内部处理字段、字长做分析。”按需设计位宽,也能节省芯片面积。

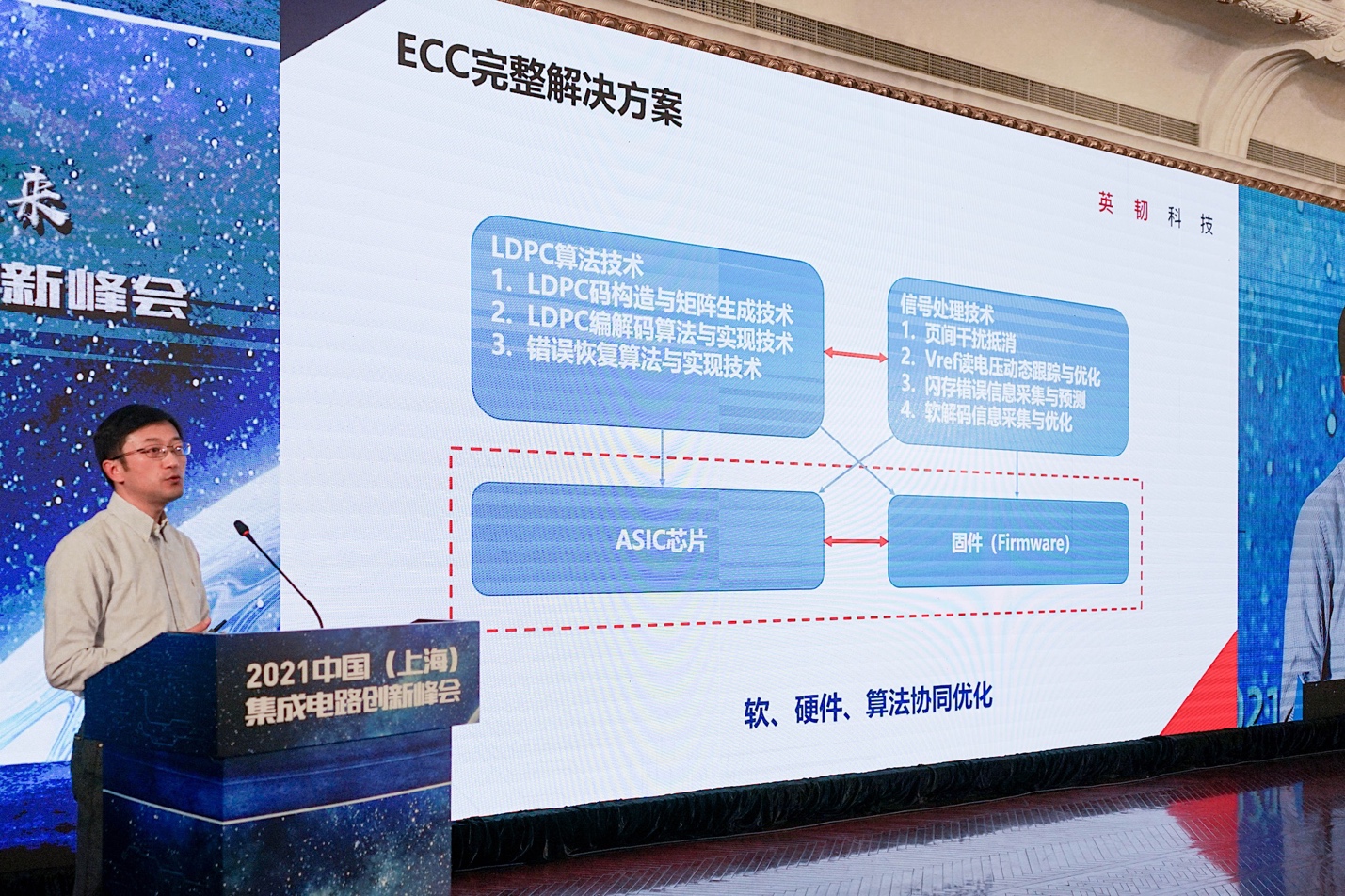

与此同时,加上NAND闪存读电压对ECC性能有影响,“读电压的放置好坏影响原生误码率的好坏”;以及软解码和硬解码各自的特点;基于这些有了以上软、硬件、算法协同优化方案。包括LDPC算法技术,以及信号处理技术——具体如上图所示。

陈杰介绍了英韧“新型SSD纠错码解决方案”的5大特点,以及与传统SSD纠错码解决方案的差异。包括“采用针对SSD应用专门优化的第二代4K LDPC纠错码”;“高效编解码方案”;“智能多级解码方案”;设计目标上能够提供定制化服务,做不同方向的优化;以及“提供灵活的可升级性”。

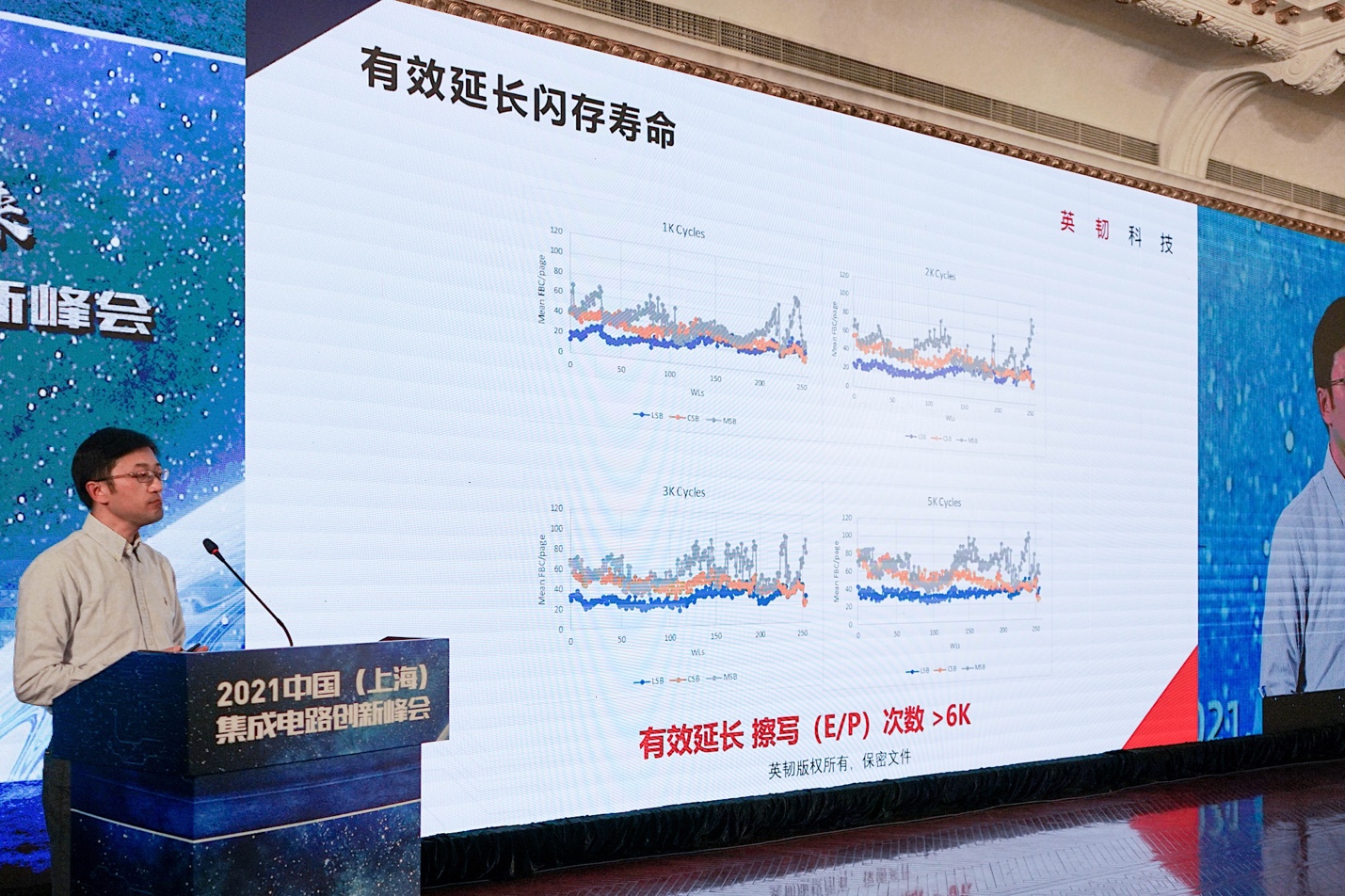

对于ECC的未来,陈杰主要提到了两点。其一是ECC解决方案与NAND闪存以及存储系统的协同优化,最大化利用ECC解码历史信息;基于闪存特性结构的3D纠错算法;寻求系统整体性能的最优解。其二在于利用AI技术,进行码字矩阵构造设计;解码算法设计以及优化;还包括预测闪存错误模型,动态跟踪最优读电压。

国内存储器市场发展现状

前面两个议题主要是相关技术趋势的,本文最后再分享个市场相关的议题,来自东芯半导体股份有限公司副总经理陈磊。东芯半导体的业务实际上涵盖了NOR、NAND Flash以及DRAM,对市场更能有个相对总括的理解。

首先是NAND,“从2020年来看,NAND Flash市场基本上被海外供应商占据,包括韩国的三星、日本的恺侠,西数和恺侠是合资工厂、韩国的海力士、美国的美光。”陈磊说,“前5的供应商已经占到了全球89%的市场,如果把原本的Intel也加进去,基本就占到了95%甚至更高。”

“NOR方面,前5的供应商包括中国台湾的华邦和旺宏,第3是兆易创新,后面则是赛普拉斯和美光。”陈磊表示,“这张图没有说DRAM市场。DRAM的市场集聚效应更强,全球主要的市场玩家基本上就3家:三星、海力士和美光。”所以整体上存储器市场还是以海外供应商为主。

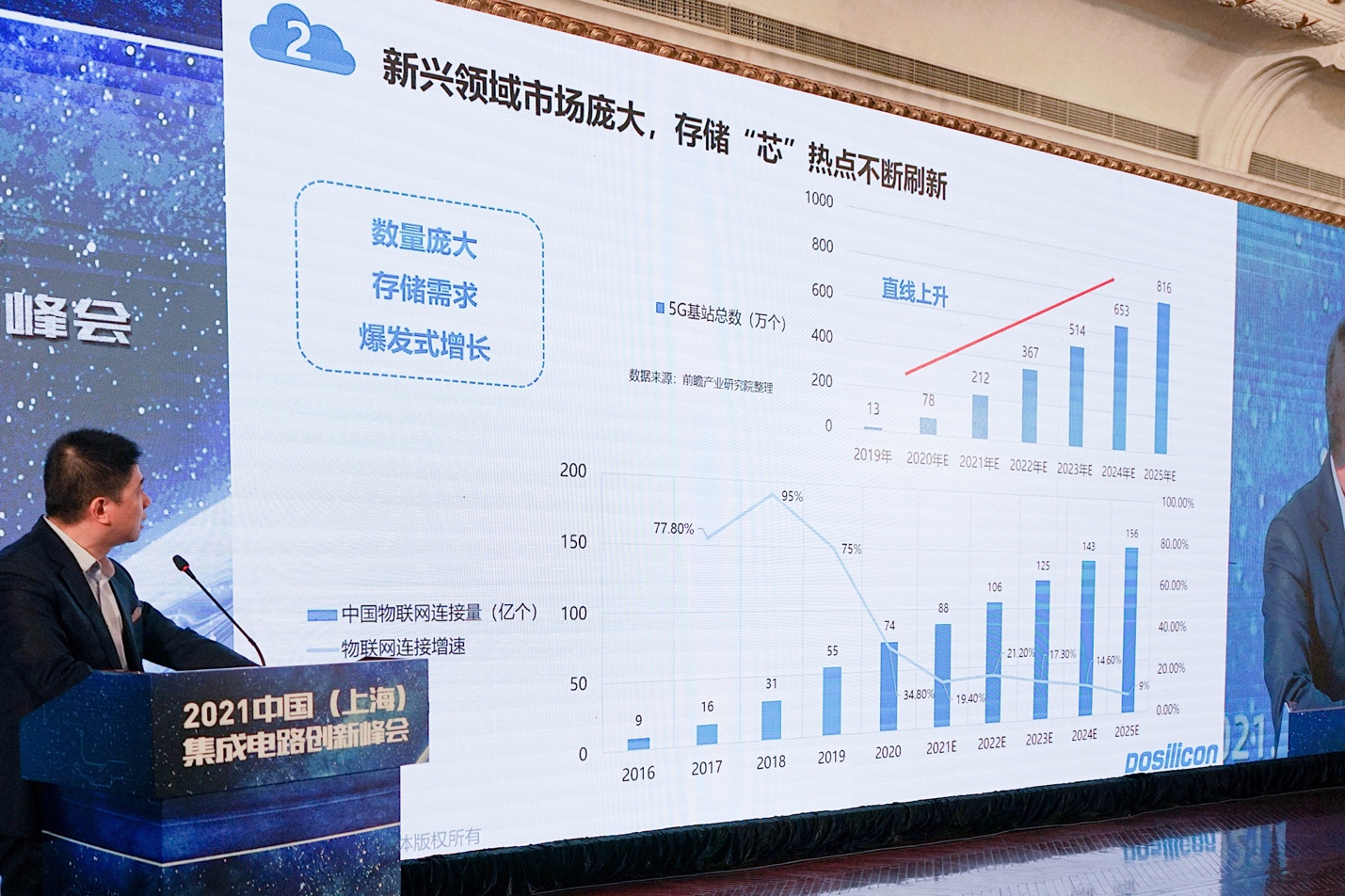

2021年,存储器市场整体是紧俏的,而且基于当前市场现状,产品单价提升幅度较大。若从存储器应用市场来做观察,这两年的热点还不少。典型的比如5G基站。“东芯半导体的产品也应用于5G。国内5G基站的建设热潮还在持续。”陈磊说,“我们和国内5G宏基站、微基站一些供应商做了探讨,我们认为未来5年内,5G建设的需求还是非常巨大。”

“2020年,5G基站个数大概是78万个,今年会增长到212万。”陈磊特别提到,在某些场景下5G基站对存储器提出的可靠性要求会比汽车更高,因为基站是7x24x365全天候不间断工作的。“我们已经开发完成了工业宽温的SLC NAND产品,持续工作在-40℃到105℃这样的工业宽温范围内。”

“与此同时,物联网发展迅速,物联网从开始发展到实现1000亿个联网点接入,大概花了20年时间;但第二个1000亿节点数只花了4年时间。所以物联网也是推动存储器发展非常重要的应用。”

除了这两者其他存储器相关的应用端市场需求爆发如上图所示。不同应用对产品也会有不一样的需求,比如5G基站、汽车对可靠性要求高;IoT则有小尺寸的需求;其中“人工智能对存储的要求,主要集中在一些大容量、高带宽的产品上,比如DDR4、DDR5、HBM;存储方面,主要是对3D NAND的一些需求”;“大数据中心和人工智能应用需求类似,也需要一些高带宽的DRAM,和高存储密度的3D NAND产品。”

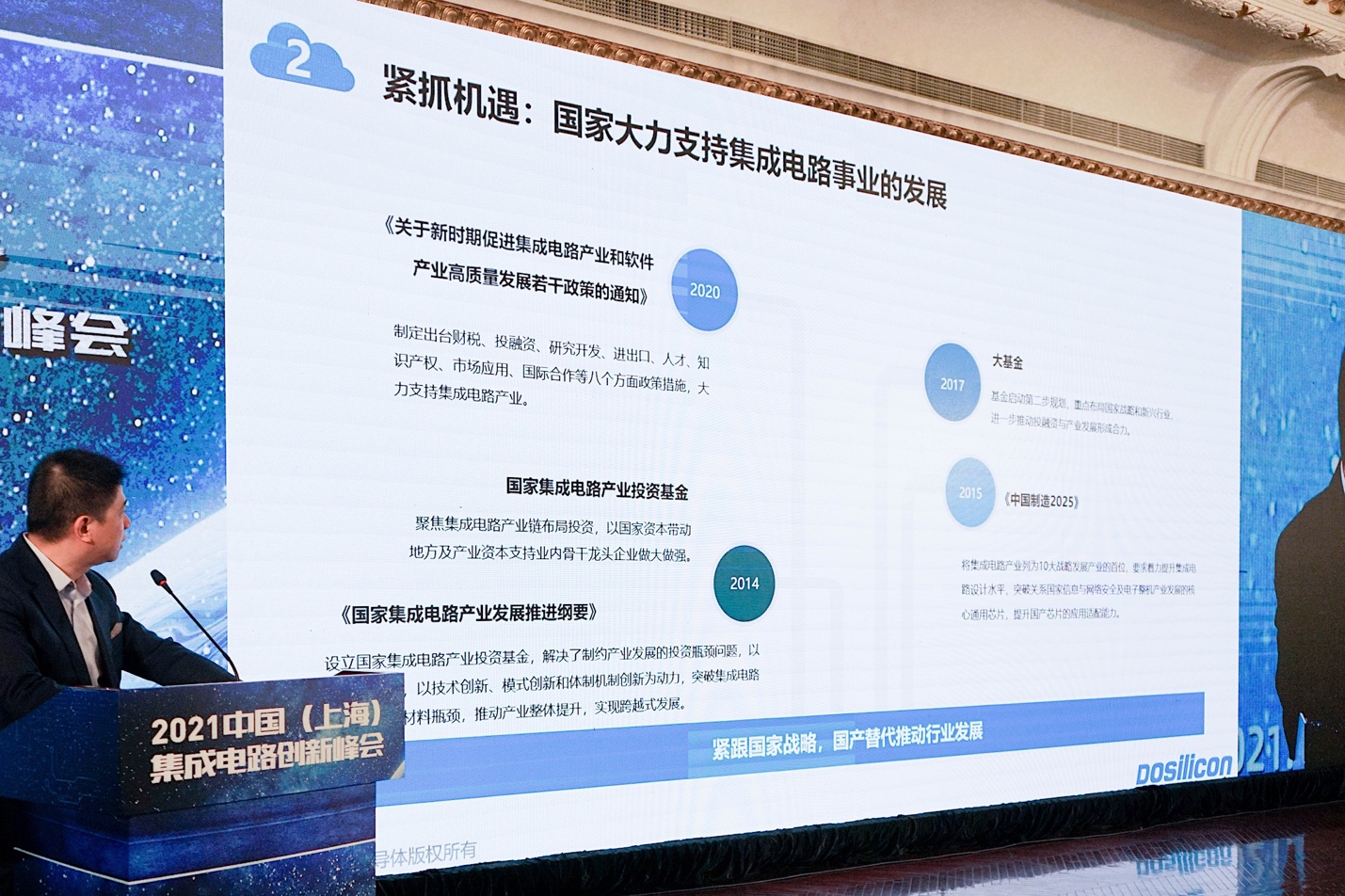

国内政策层面的扶持已经无需赘言。东芯半导体成立的时间,就恰逢2014年《国家集成电路产业发展推进纲要》的出台。陈磊说自2014年成立之后,经过7年的发展,前不久东芯半导体已经正式在科创板挂牌上市了。这是能够从一个侧面体现国家对存储器,和整个集成电路产业发展扶持的成果的。

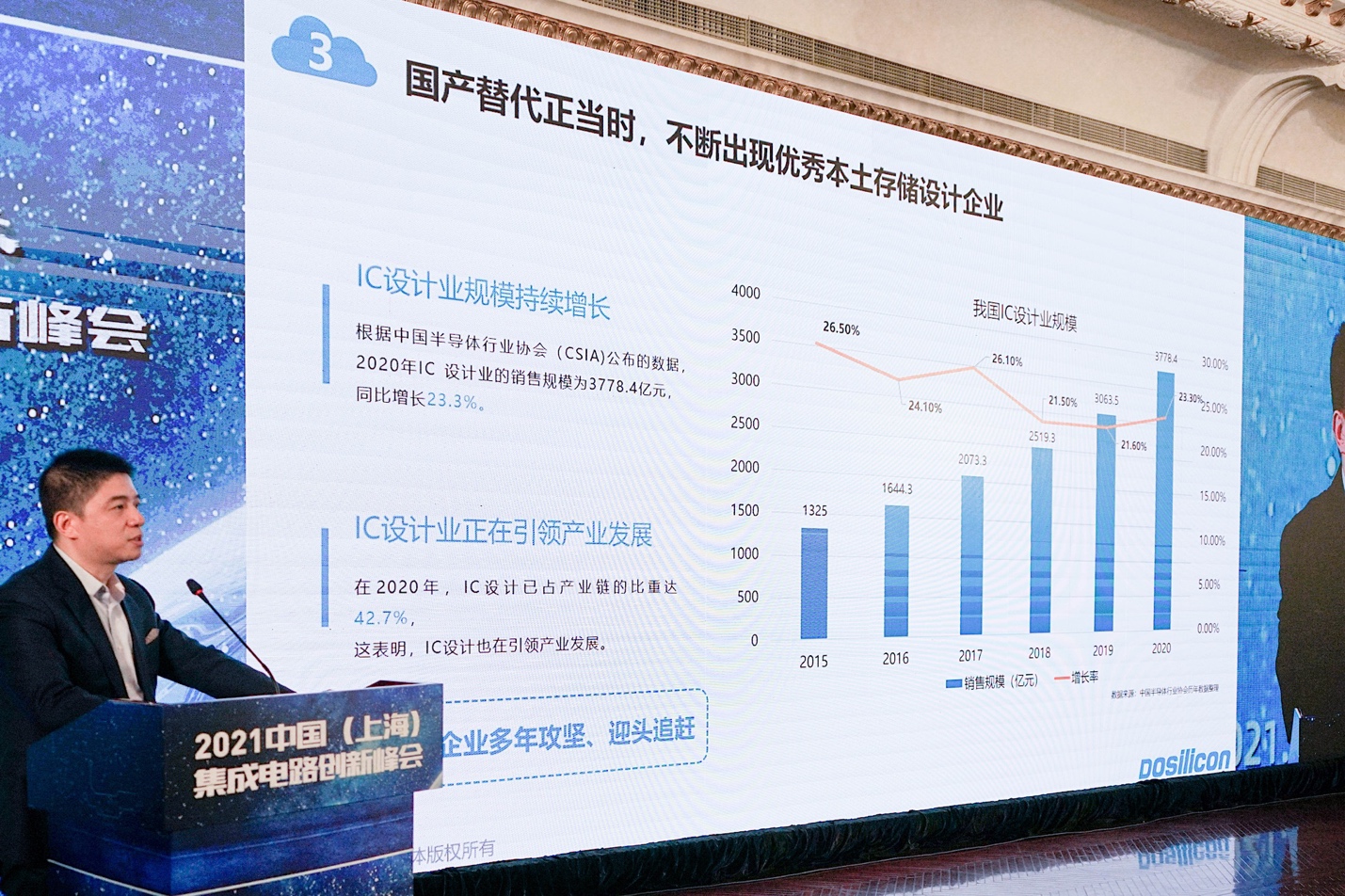

基于当前国际大环境,以及国内集成电路产业发展现状,国产芯片要进入主流市场“正当时”。尤其中国大陆的IC设计领域发展迅速,东芯亦是其中颇具代表性的企业。2020年,IC设计占到了产业链比重的42.7%,“IC设计在引领产业发展”。

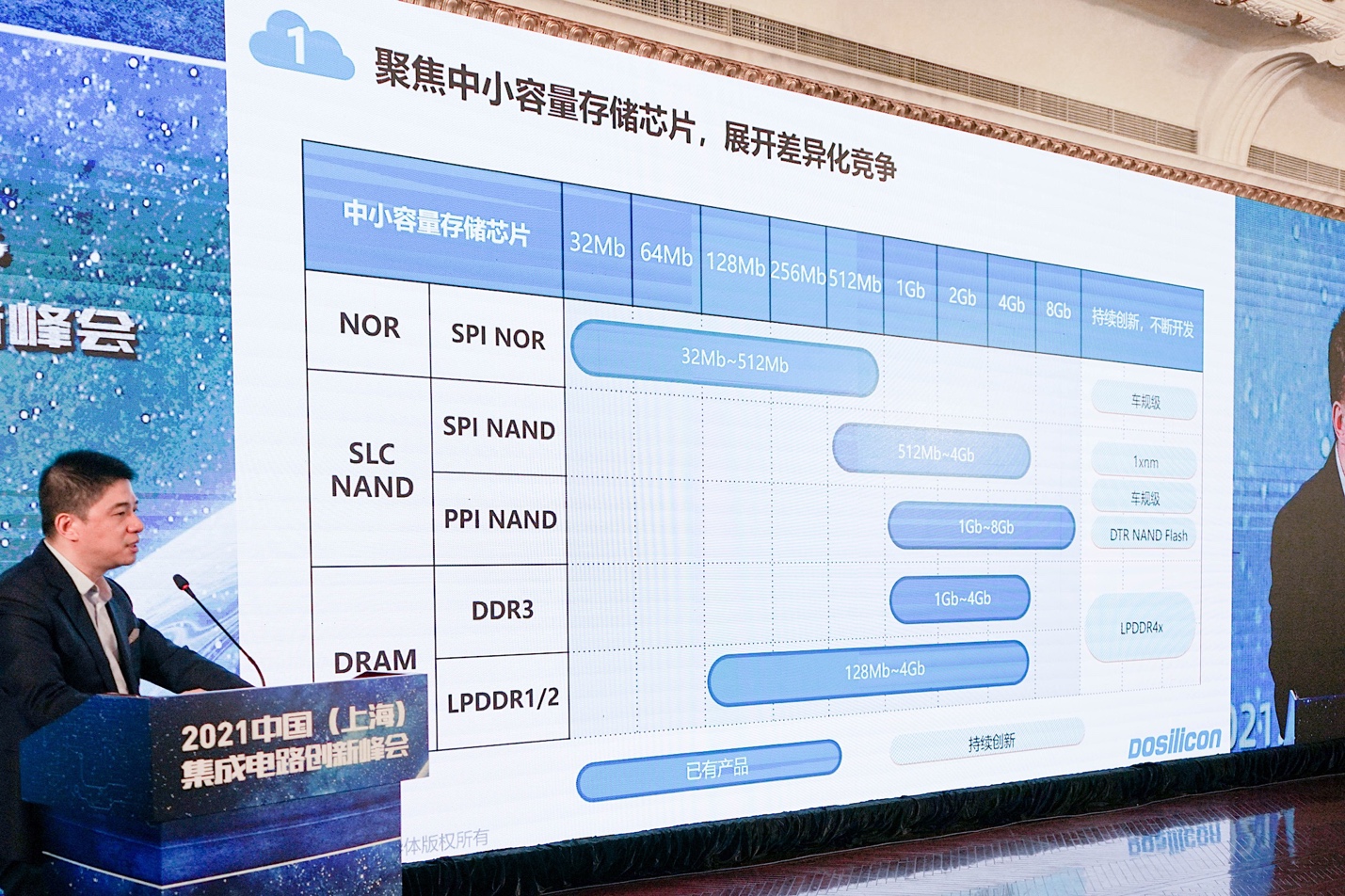

目前东芯半导体三条产品线的最新进展,包括“NOR这个领域,我们规划做车规级产品”。而NAND产品线方面,首先是进入了1xnm工艺节点;其次是正在研发车规级SLC NAND,“明年就可以为客户提供样品”;以及高性能NAND Flash,做串口NAND研发,加入DTR(double transfer rate)特性,在信号上升沿和下降沿都传输数据,提高性能。DRAM部分,“今后的方向是做DDR4x,今年已经开始研发,计划明年6、7月份为客户提供LPDDR4x。主要针对两个市场,一是车规市场,另一个是基带市场——包括未来的5G基带。”

除了以上3家企业之外,本次存储技术论坛还有包括展锐分享最新5G芯片技术,以及北京得瑞领新科技有限公司分享相关企业级SSD的发展趋势。受限于篇幅和时间,本系列文章不再做展开。有关刘明院士分享的主旨报告,对于关注存储技术发展的读者,千万不要错过——报道文章预计将在明后天发布。

责编:Amy Wu