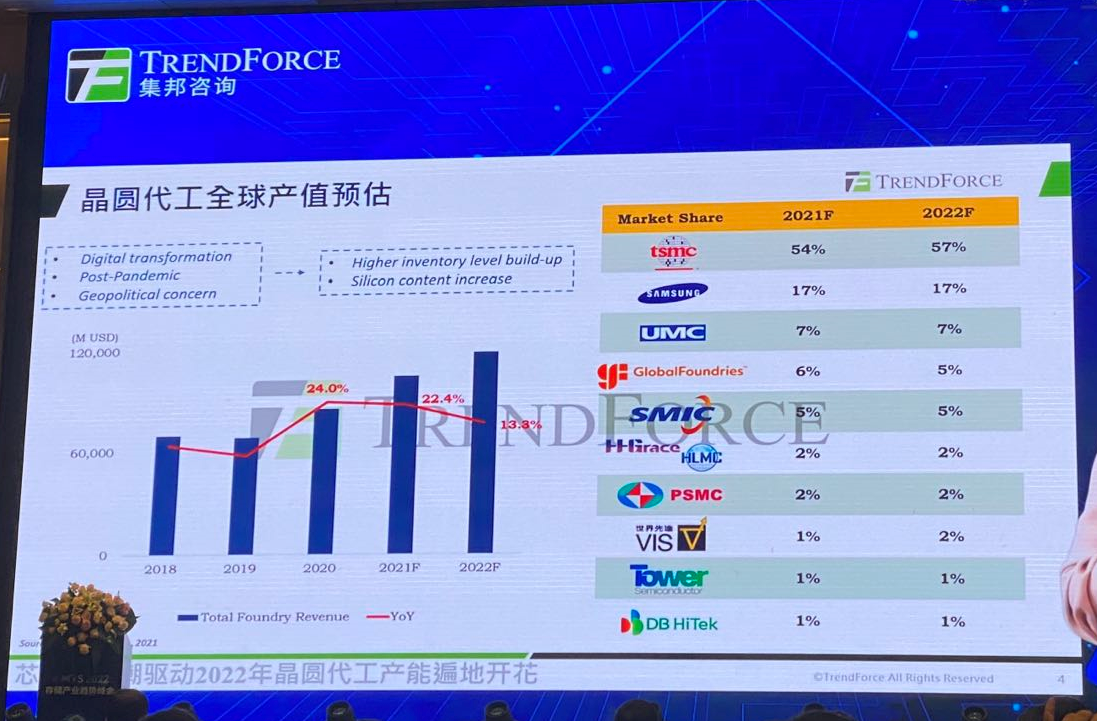

自2020年全球晶圆代工产值进入蓬勃发展的状况,从图1可见其年增长率达到了24%。2021年的年增长率达到22.4%,也是高水平的成长,在今年整个晶圆代工产值将会正式突破千亿美元大关。TRENDFORCE集邦咨询预测2022年的年增长率有13.3%,驱动2022年再次增长的关键有两个,一个是新开出来的产能,另外一个是涨价。

图1 :晶圆代工全球产值预估

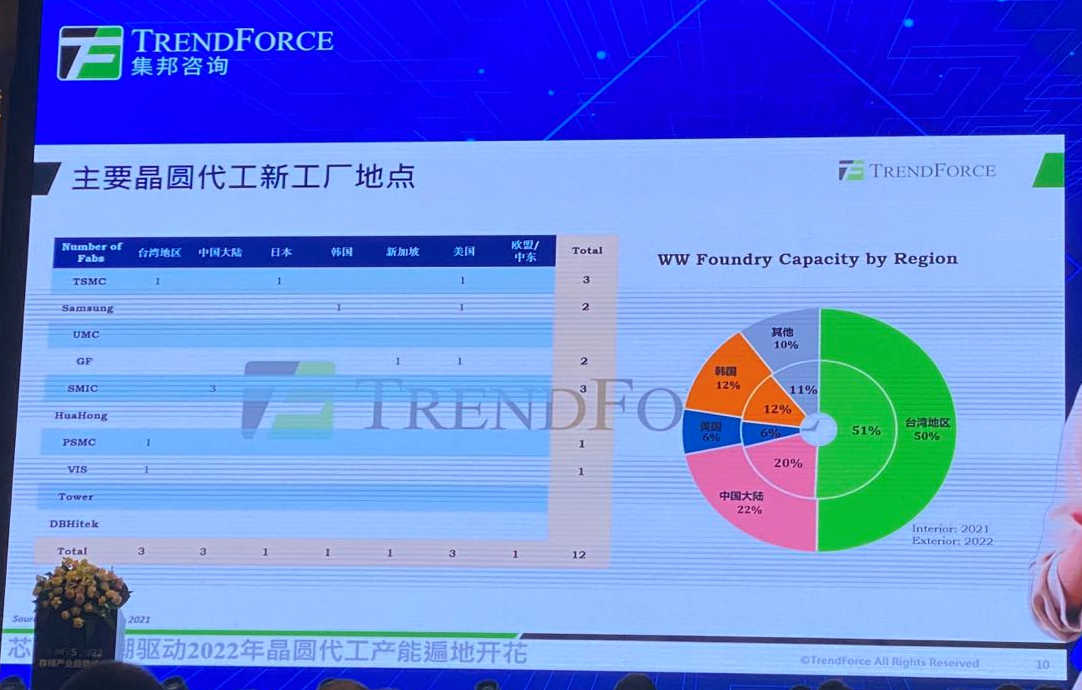

2021年各家晶圆厂都推出了扩产的计划,2022年预计会有12座新增的晶圆代工厂(见图2),其中中国台湾地区在台积电的推动下,整个晶圆代工厂的市占超过了50%,中国大陆仅占20%,从产值来看,台湾地区的产值大约60%,产能占了50%,也就意味着售价相对昂贵的先进制程大部分还是在台湾地区制造的。还有一个值得关注的点,从图2 可见,2022年台湾地区的晶圆代工市占看起来稍微小幅下滑1%,中国大陆地区小幅上升2%,最主要的原因是台积电在明年的新增产能当中,大部分是集中在中国大陆的南京厂。不过台积电的重点还是放在台湾。

图2:主要晶圆代工新工厂地点

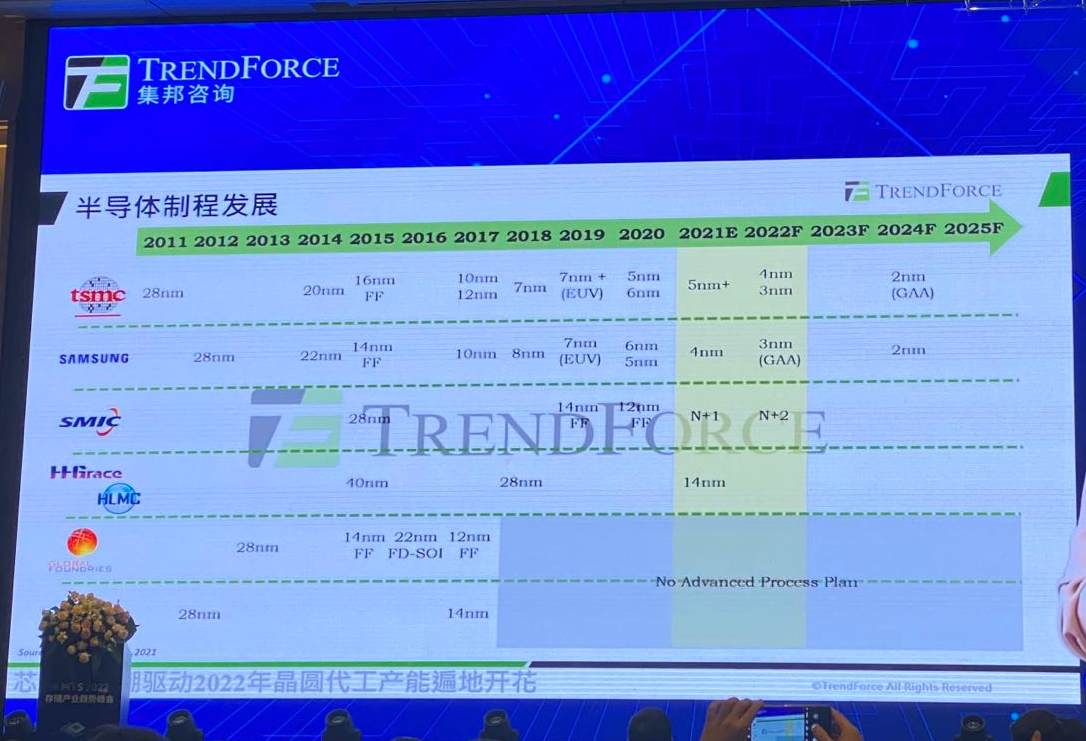

在先进制程上,大家更关注的是台积电和三星陆续推出的3nm制程,台积电还是沿用FinFEX的架构,三星发布的3nm的产品是导入的是GAA架构,也是业界唯一一家导入该架构的公司。台积电在先进制程的市占将近70%,三星则占了大约30%,这两家公司在今年的扩产计划当中,大部分都还是集中在5nm和4nm的部分,明年这两家公司都会集中在3nm制程。

图3:半导体制程发展

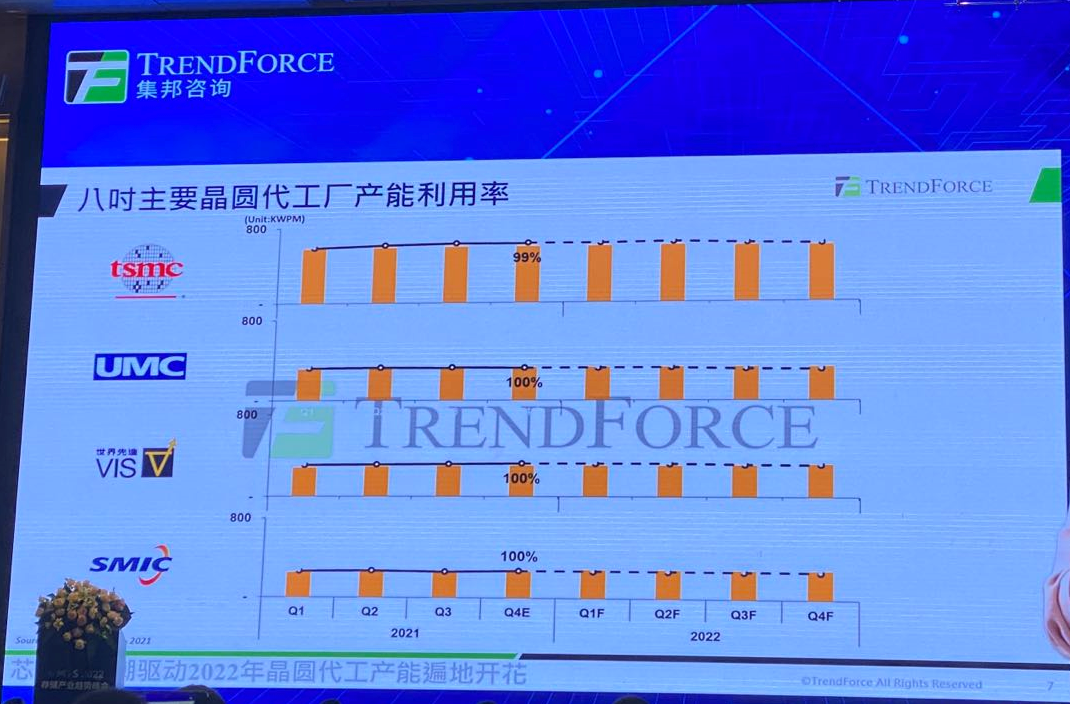

晶圆代工产能满载,2022年8英寸晶圆比12英寸吃紧

在2021年,不管是8英寸还是12英寸的晶圆代工厂的产能利用率都高达95-100%,这种迹象也将继续维系到2022年。

根据TRENDFORCE集邦咨询分享的数据,12英寸晶圆代工厂列举了台积电、三星、联电、中芯国际这四家,从图4中的虚线部分看出在2022年下半年出现了稍微下滑的趋势,乔安表示,其实这不是需求不好,最主要的原因是陆陆续续有一些新增产能或者是新增的厂房开始开出产能,投片量没有快速跟上的情况下,分母变大,稼动率就会稍微出现一点点下滑,我们目前认为整个稼动率都还是会维持在95%以上的水准。

图4:12英寸主要晶圆代工产能利用率

从图5中,8英寸的晶圆代工产能的下滑幅度就没有那么明显,这主要是因为8英寸产能增长幅度比较受限,需求成长大于供给,吃紧情况会比12英寸更为严峻。在需求端,5G手机、电动汽车所需要使用的电源管理相关的IC大部分都是在8英寸厂制造,但是大部分8英寸晶圆代工厂的设备售价是比较昂贵,但8英寸晶圆的售价却比较便宜,导致8英寸晶圆厂的扩产并不符合成本效应的,反之在需求蓬勃发展的推动下,加剧了8英寸产能吃紧情况比12英寸更为严重。

图5:8英寸主要晶圆代工产能利用率

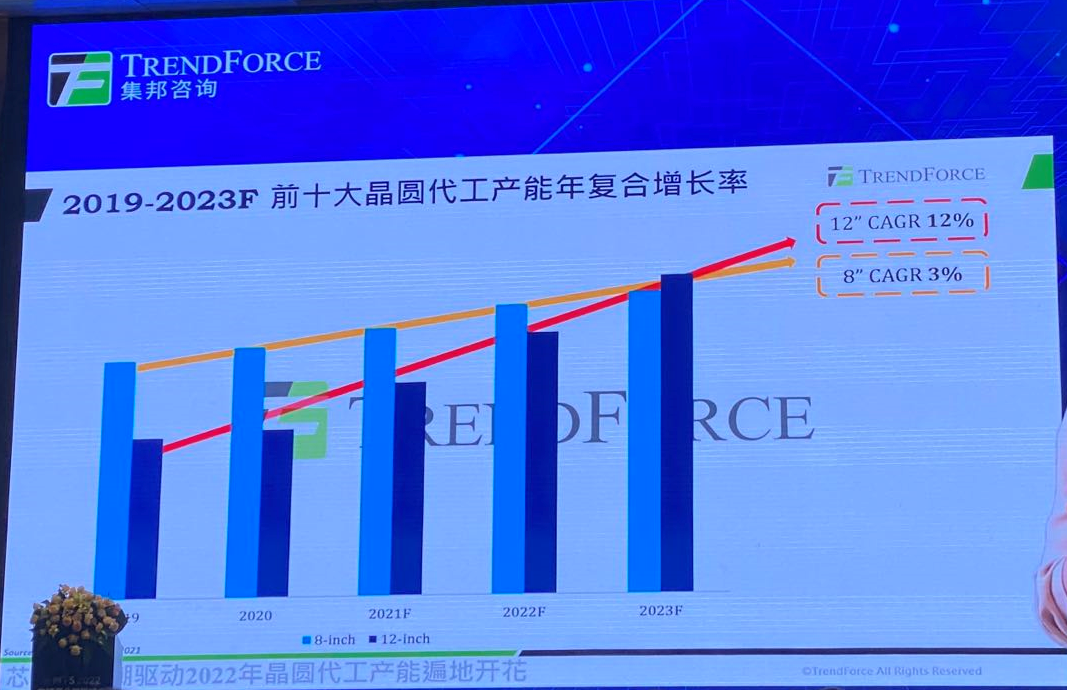

从图6中明显看出,8英寸产能的5年的年复合增长率只有3%,其年增长率的斜率明显小于12英寸厂,这也映衬了上文指出的8英寸晶圆产能会比12英寸吃紧。在缺货潮的推动下,12英寸厂的年增长率高达12%。据了解,在2021年到2023年,每年都有100K到200K的新增产能开出来。

图6:2019-2023F前10大晶圆代工产能年复合增长率

2022年各制程产能扩充计划:40nm和28nm是重点

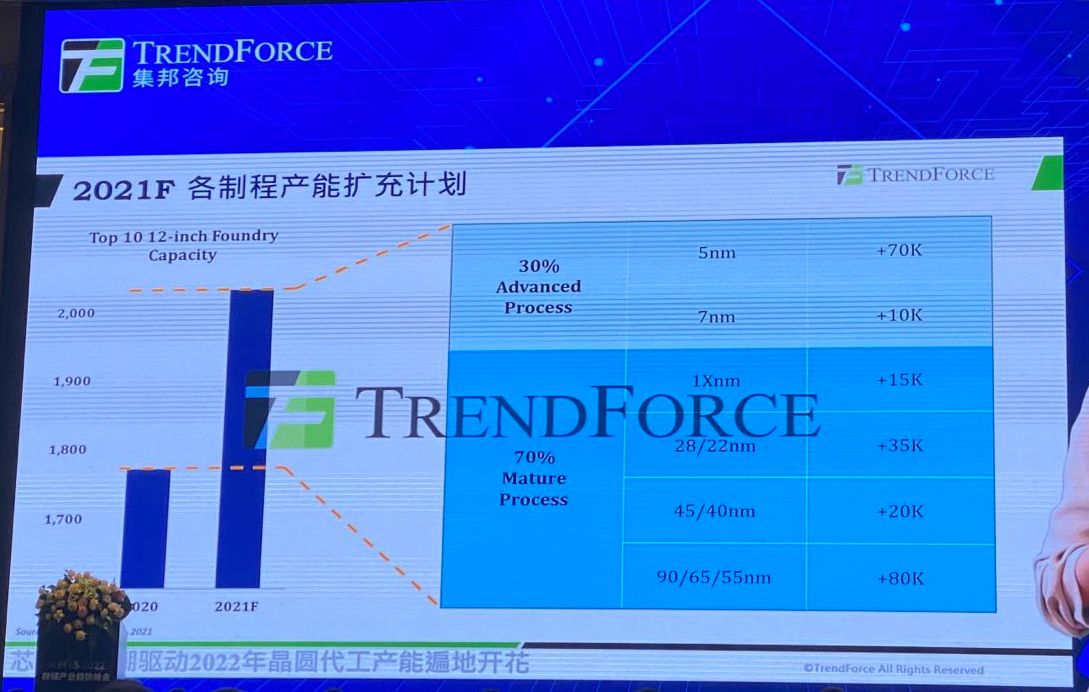

乔安指出,“2021年各制程产能扩充计划中,新增产品大部分集中在90nm、65nm或者是55nm的部分,新增高达80K的产能,但今年持续吃紧的原因是, 90nm、65nm、55nm能生产的产品可能会稍微获得一些疏解,吃紧集中在40nm或者是28nm,例如集中在40nm和28nm制程的Wi-Fi产品,仍然还在一个吃紧的状态。“

图7:2021F各制程产能扩充计划

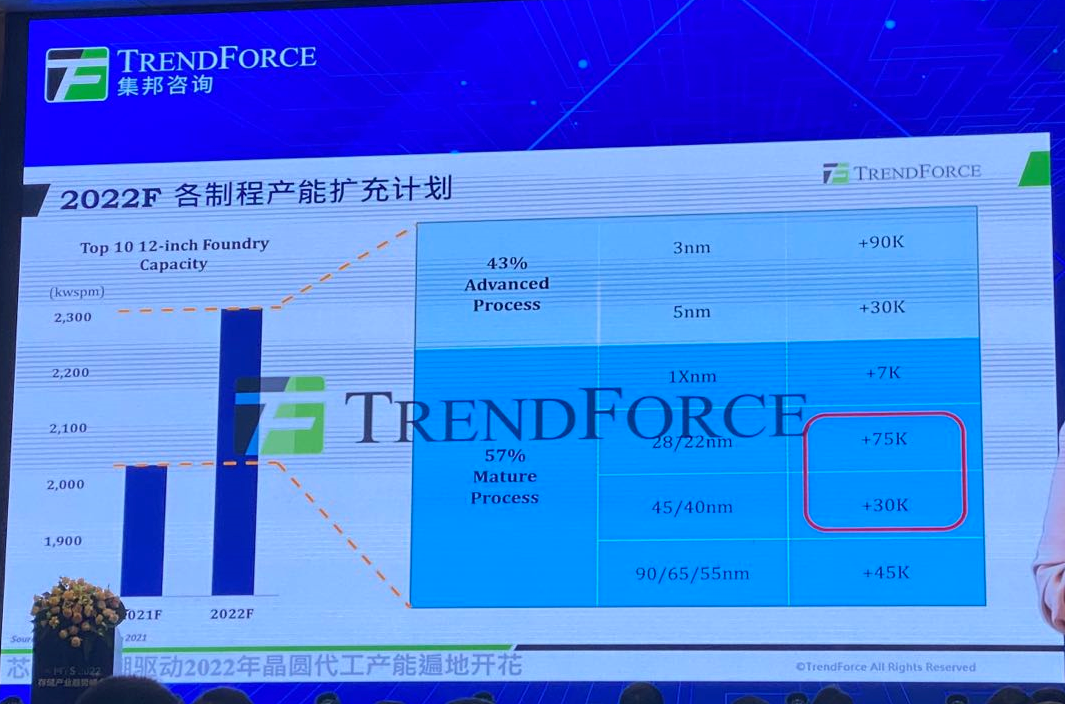

“但是看到2022年,在红框的部分,明年新增的产能主要集中在40nm和28nm的部分,因此我们认为明年这些新增的产能开出来,就会对晶圆代工紧缺的市况带来一些舒缓的迹象。“

图8 :2022F各制程产能扩充计划

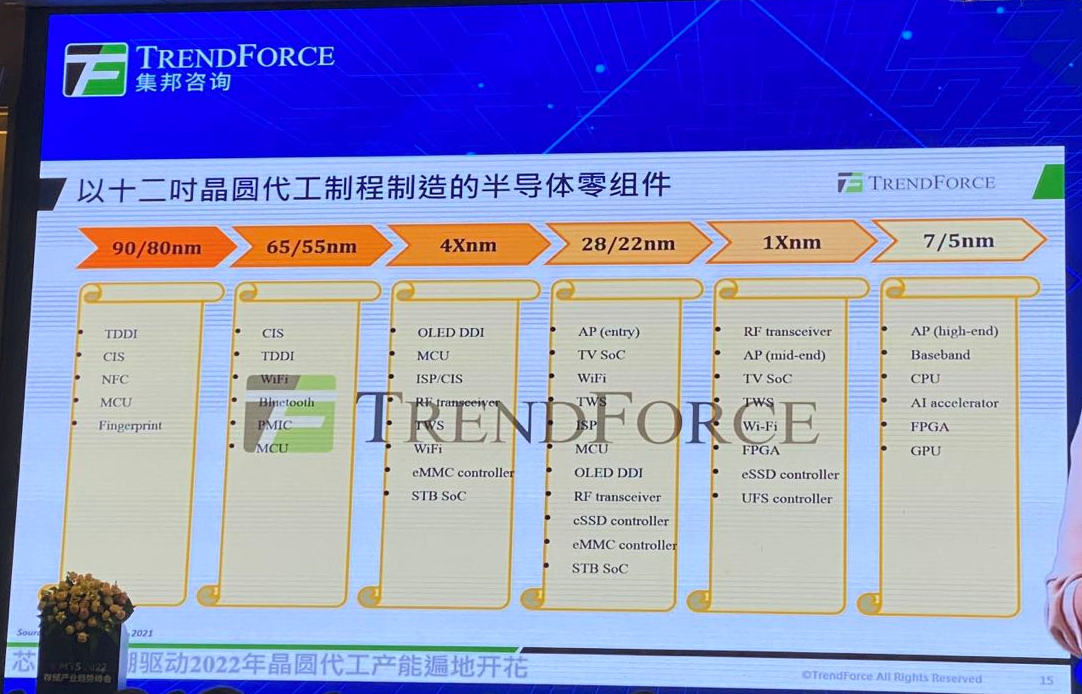

90nm、65nm、55nm是今年最主要扩产的产能,40nm、28nm是明年最主要扩张的支撑。因此可以了解下1X纳米,这一块目前的供应商是非常少的,在进入1Xnm之后,晶体管架构进入到FinFEX架构,因此扩产的成本是相对比较高昂的,目前能提供1Xnm的只有台积电、三星等,这几家在未来几年并未有这方面扩产的计划。随着5G手机渗透率逐年提升,1Xnm的芯片需求也会增加很多,还有Wi-Fi等等的需求也在逐年成长当中,可能会造成1Xnm在2022年和2023年的瓶颈制程。

图9:以12英寸晶圆代工制程制造的半导体零组件

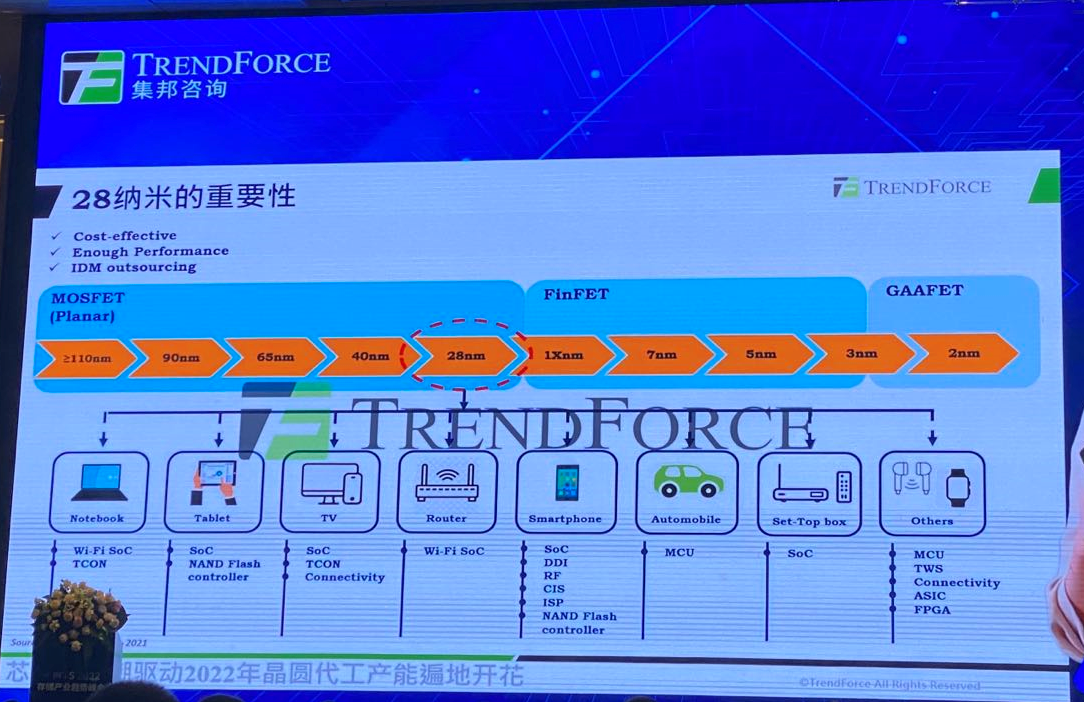

28nm制程为什么这么重要?

乔安指出,不止明年,甚至2023年之后也会陆陆续续增加28nm的产能。那28nm制程为什么这么重要?

从图10中可见,28nm是MOSFET(Planar)架构下的最先进制程,对比进入到FinFET架构,也就是1Xnm之后,其成本是相对比较便宜的。28nm处在MOSFET(Planar)架构的最后一个世代,它可以提供大量物联网产品所需要的芯片的足够效能。

此外,在进入40nm以下,大部分的晶圆代工厂或者是IDM厂在进行扩产的时候,成本也是相对比较大的压力,如果他们没有足够的客户支撑这些工厂的运作,很有可能会造成亏损,因此在进入40nm以下之后,很多IDM厂都陆陆续续把一些产品外包到这些晶圆代工厂做制造,这也是为什么现在晶圆代工厂的40nm和28nm的需求会这么蓬勃的发展,也造成大部分晶圆代工厂积极想要扩充40nm/28nm的产能。

图10 :28nm的重要性

2022年会是芯片缺货潮的终点吗?

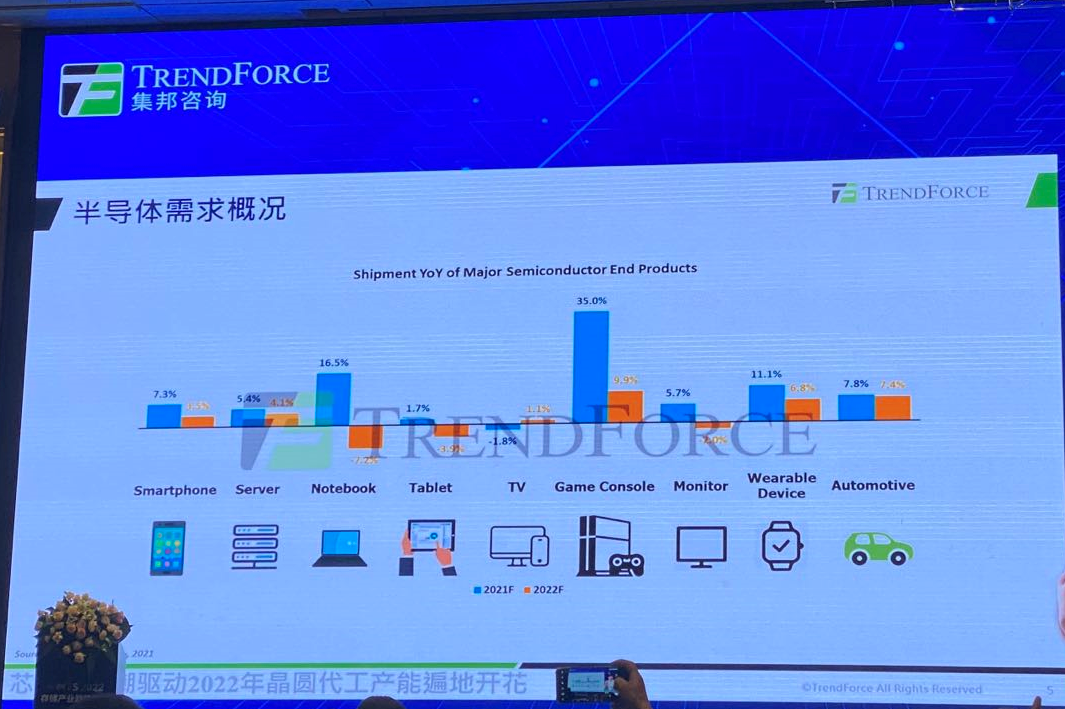

根据TRENDFORCE集邦咨询的数据指出,2020年的半导体终端产品的市场需求强劲,从图4可见,除了TV出现了1.8%的负成长,游戏机、笔记本、可穿戴设备、汽车、显示器、服务器、智能手机等都呈现迅猛的增长态势。其实主要推动力也是因新冠疫情带动各个需求,尤其是游戏机、笔记本、可穿戴设备出现了高达35%、16.5%、11.1%的正成长。进入2022年这种因疫情相关的需求会进入疲软状态。集邦咨询半导体研究处的分析师乔安指出,值得关注的是“产品组合的变化”才是推动半导体需求发展的关键推动因素之一,比如4G手机转向5G手机、传统汽车转向电动车等产品组合变化,产品组合的变化会使得芯片的使用数量成倍增长,好比越大尺寸的TV所需要的解析度就越高,这就需要更多的芯片数量。

图11:半导体需求概况

集邦咨询半导体研究处的分析师乔安表示,芯片缺货潮的主要原因是从2019年下半年开始持续发展的5G手机的渗透率,进入到2020年以后又刚好遇到了新冠疫情和地缘政治等等相关的因素影响,这三个因素其实就带来了两个同样的结果,一个是产品需求的增加,第二个是地缘政治或者疫情带来的不确定性,比如说封城、锁国等等,造成供应链断裂。因此让整个供应链的备货动能被打乱,大部分的供应链会需要建立比较高的库存水位,以便应对封城锁国或者是地缘政治带来的断货问题,这才大规模的缺货潮的主要原因。

到底什么时候会看到芯片缺货潮的终点?今年大部分的产品是集中在96nm、65nm,明年会形成40nm和28nm的扩厂,这几个制程在今年和明年都会出现供给疏解的情况,但是8英寸晶圆产能的新增幅度是稍微比较受限的,再加上1Xnm的供应商比较少,目前也没有明确的扩张计划,8英寸和5Xnm,以及12nm、16nm,或者是11nm、14nm,可能会成为明年的瓶颈制程。因此目前我们观察,2022年整体来看,晶圆代工厂虽然在部分的制程陆陆续续有新增产能开出来,可能会出现一些稍微有点舒缓的迹象,不过8英寸和1Xnm的瓶颈制程还是会持续让整个半导体供应链出现一个长短料的问题,因此从整个晶圆代工的市况来看,2022年还是会呈现一个产能比较吃紧的情况。