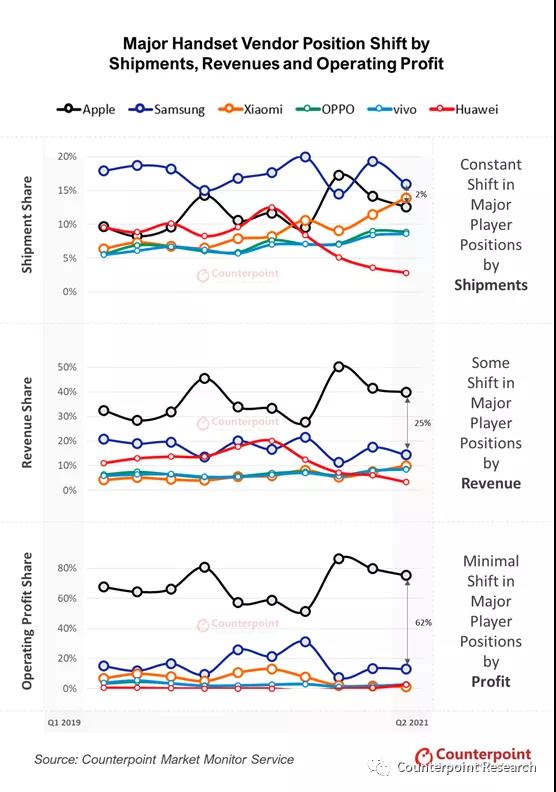

从出货量的角度来看,全球智能手机品牌商排名不断变化,比如小米在2021年二季度成为全球出货量第二的手机厂商。然而,从收入和营业利润的角度来看,在过去几个季度里,厂商排名却几乎没有任何变化。

苹果一直在智能手机市场中营业利润和收入份额遥遥领先。在2021年二季度,尽管苹果对全球手机出货量的贡献只有13%,但苹果却占据了整个手机市场75%的营业利润和40%的收入。虽然苹果在今年二季度表现不俗,但仍低于其2020年第四季度的高峰。2020年四季度,苹果的收入占整个手机行业的50%,而2020年第三季度苹果的收入份额为28%。苹果的利润份额在去年四季度达到前所未有的86%,远远高于前一季度的51%。苹果在去年四季度的收入份额增长说明了iPhone 12系列产品的成功,这是苹果首个5G功能产品系列。苹果同时也从其产品生态获益。人们可以方便地在Mac、iPad和iPhone上进行协同操作,这吸引苹果设备的用户多次复购其他苹果产品。虽然苹果的生态已经运行一段时间,但随着音乐、媒体、新闻、存储等方面的粘性变得更强,其生态的商业优势也变得越来越明显。在未来,苹果这一优势可能会得到延续,继续支持其手机的高溢价属性,从而保持较高的运营利润率。

以年出货量为标准,三星是全球最大的智能手机厂商,其在收入和利润方面通常紧随苹果之后。然而三星有两次没有守住收入份额第二名的位置,他们分别是在2019年四季度和2020年二季度,当时华为取代三星成为全球收入份额二。在利润方面,三星在过去几个季度稳稳保住了亚军的位置。

头部厂商的竞争格局一直相对比较稳定,但最近几个季度,华为由于政策的原因全球份额急剧下滑。然而,其他中国OEM厂商份额却在此时步入了上升期,这其中包括小米、OPPO和vivo,它们在2021年二季度排名位列苹果、三星之后。

尽管小米在出货量方面表现很好,但从利润的角度来看,其表现却没有那么强劲。小米的下一个目标应该是将其高产量的智能手机业务转化为高利润的业务。自2019年上半年以来,小米一直着力提高其智能手机平均销售价格(ASP),其营业利润也在同期首次转正变正。小米的转变在2021年开始变得明显,公司通过最近推出的Mi Mix Fold,进入了由三星主导的超高端折叠手机市场,其他高端机型还包括Mi 11i 和 Mi 11X Pro。然而,与三星的旗舰产品GalaxyS21系列相比,小米高端机型的出货量表现还有很大的提升空间。

小米和其他中国OEM厂商都会面临一个问题,即如何说服他们注重性价比的客户群体花更多的钱来购买高端手机产品。

也许正是为了这个目的,中国的OEM厂商一直在努力塑造品牌差异性。为了实现这一点,各个厂商纷纷建立独立运营的副线品牌,比如小米的红米和POCO;OPPO的OnePlus和realme;以及vivo的IQOO。

除了试图提高ASP,这些供应商还试图扩展新的市场,尤其是进入欧洲。小米在2021年二季度成为欧洲市场第一厂商,同时期OPPO也取得优异的成绩。OPPO赞助了2020年欧洲杯和温布尔登网球赛,使该品牌获得了更多的关注度,并推广了旗舰产品Find X系列。

尽管如此,小米、OPPO和vivo在未来还需要更加努力地提高ASP,来提高其长期的利润率。对于它们的新一代折叠手机、卷轴手机以及旗舰机来说,这一点十分重要。三星专注于稳定其利润率,在这一方面已经较为领先。到目前为止,也只有华为能与三星抗衡。在未来的几个季度,市场利润份额的排名还会维持目前的现状。

责编:Luffy Liu