10月13日,SEMI(国际半导体产业协会)发布功率暨化合物半导体晶圆厂至2024年展望报告中指出,全球疫情蔓延下,半导体供应链一度受影响,疫后汽车电子产品不断提升的需求即将复苏。全球功率暨化合物半导体组件晶圆厂产能2023年可望首次攀至千万片晶圆大关,达1,024 万WPM(月产能,8吋晶圆当量),并于2024年持续增长至1,060万 WPM。

SEMI全球营销长暨台湾区总裁曹世纶表示:“碳化硅(SiC)与氮化镓(GaN)这类宽能隙先进材料,近一年以来在动力总成(Powertrain)、电动车车载充电器(EV OBC,EV On Board Charger)、激光雷达(LiDAR)、5G以及5G基站等是目前热门的应用领域。可预见的是,未来在汽车电子产品、再生能源、国防与航天等应用领域,其重要性不言而喻。SEMI看好全球功率暨化合物半导体组件晶圆厂产能,在未来将持续创下纪录性新高。”

预计至2023年,中国大陆将占全球产能最大宗,达33%,其次是日本的17%,欧洲和中东地区16%,以及中国台湾11%。进入2024年产业将持续走强,月产能再增36万WPM,各地区占比则几乎无变化。

观察目前中国大陆从政策上对第三代半导体的扶植,其力度正不断增强,加上中美贸易摩擦使华为及中国下游应用企业重新审视供应链安全风险,此为中国大陆第三代半导体材料、元件业者带来验证与国产替代的良机,进一步推动中国第三代半导体产业的发展。根据TrendForce集邦咨询调查,2020年中国约有25笔第三代半导体投资扩产项目(不含GaN光电),总投资额超700亿元,年增180%。

其中,产业链最核心的SiC衬底材料,目前中国商业化产品仍以4英寸为主,且正往6英寸迈进,与国际先进水平差距不断缩小,然单晶质量差距仍然明显,高性能衬底自给率较低。据TrendForce集邦咨询统计,截至2021上半年,中国已有约7条硅基氮化镓晶圆制造产线,另有至少4条GaN功率产线正在建设中;而SiC晶圆制造方面(包括中试线)至少已有14条6英寸的产线。

根据SEMI《功率暨化合物半导体晶圆厂至2024年展望报告》,2021年到2024年期间63家公司月产将增加超过200万WPM(8吋晶圆)。英飞凌科技、华虹半导体、意法半导体和士兰微电子将扮演这波涨势的领头羊,共增加达70万WPM。

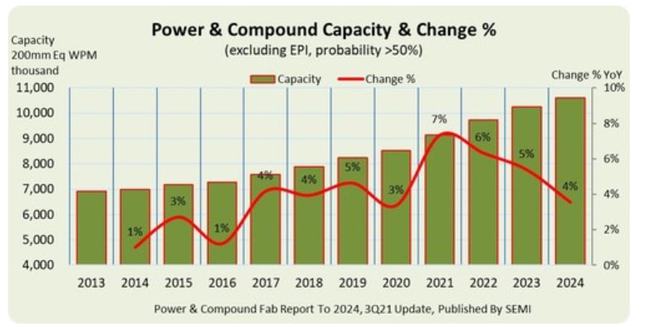

全球功率暨化合物半导体组件晶圆厂产业装机产能2019年同比增长5%,2020年增长3%,2021年则有 7%的显著成长。2022年及2023年将持续攀升,各有6%及5%同比年增率,叩关1,000万WPM。

晶圆厂产业也正积极增建生产设施,预计2021年到2024年将有47个实现概率较高的设施和生产线(研发厂、高产能厂,含外延晶圆)上线,让业界总量达到755个,但若再有其他新设施和产线计划宣布,此数字需再进行调整。

责编:Luffy Liu