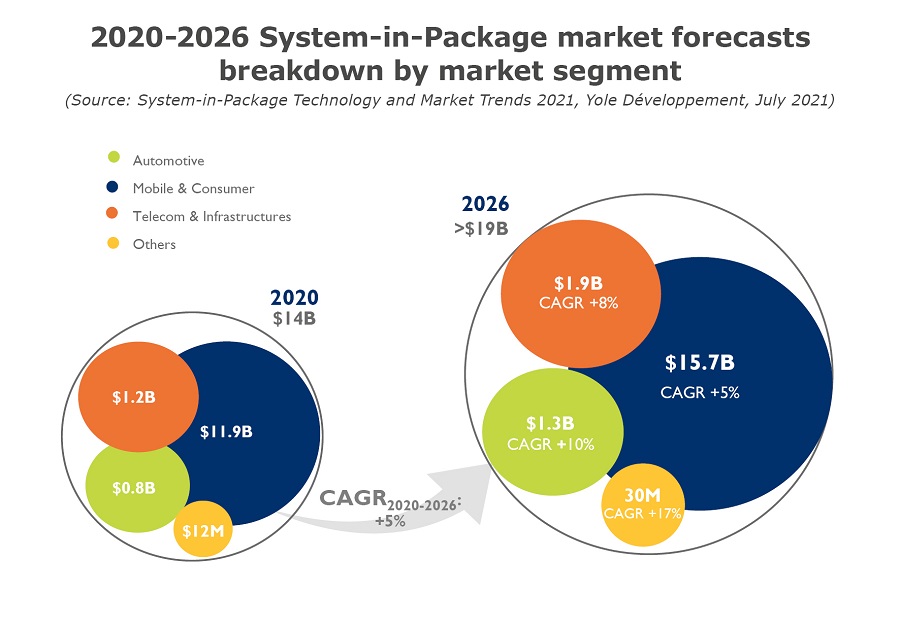

根据Yole Développement (Yole)的最新调查报告预测,在2026年,基于覆晶(FC)和打线接合(WB)的系统级封装(System-in-Package;SiP)市场将以5%的CAGR 20-26成长至170 亿美元的规模。嵌入式芯片(Embedded Die,ED) SiP市场则将以25%的CAGR 20-26增加到1.89亿美元;扇出型(FO) SiP市场价值预计以6%的CAGR20-26成长至16亿美元。

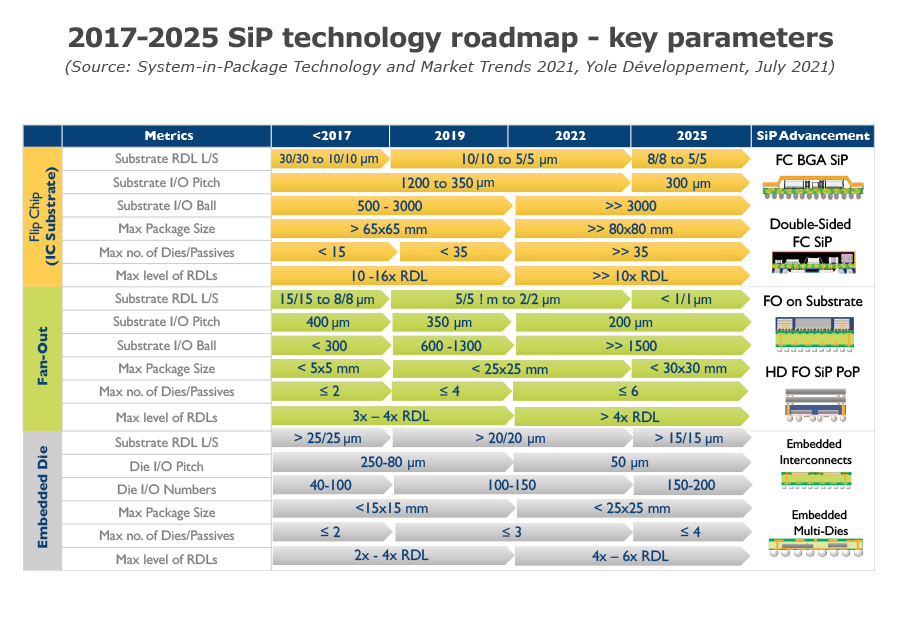

从技术趋势来看,FO平台被视为SiP封装的最佳选项之一;ED技术仍处于导入初期阶段。而在FC和IC基板方面,业界还需要强大的动力来开发新的基板工艺技术,才有助于进一步扩展。

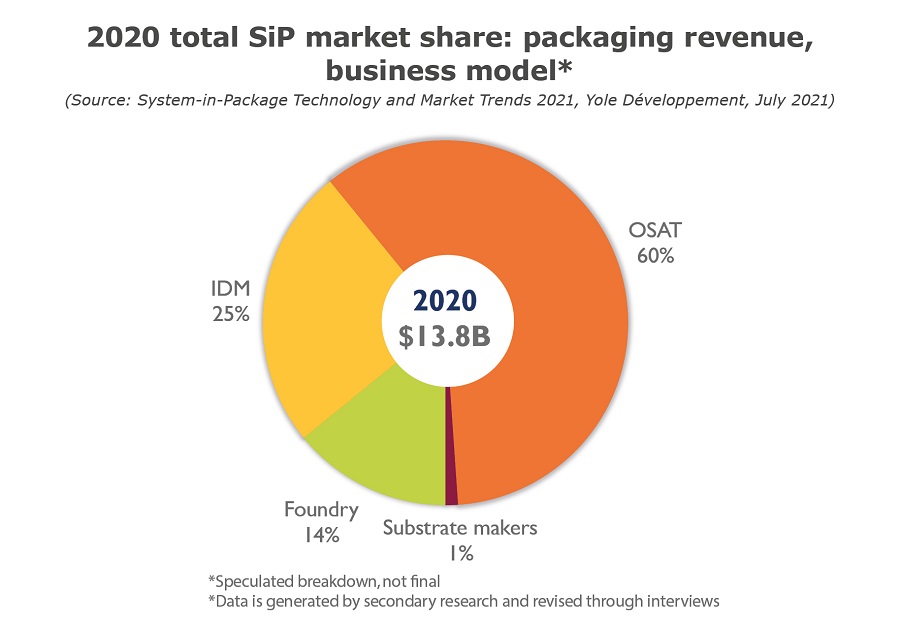

供应链方面,过去五年来,随着市占率逐渐并入日月光(ASE)、Amkor和长电科技(JCET)等几家主要的OSAT厂商,SiP生态系统已臻于成熟,未来的几年仍将持续这一趋势。ASE、Amkor 和JCET均预期2021年的SiP业务利润将较2020年增加10~20%以上。

Yole半导体、内存及运算事业部资深封装技术及市场分析师Vaibhav Trivedi说:”从高阶晶粒对晶粒(die-to-die;D2D)小芯片(chiplet)式的先进整合,到利用同级最先进封装工艺提高整合度与功能性的手机组件,SiP已经成为这些技术之代名词了。特别是在异质整合的竞赛中,SiP平台在达成‘超越摩尔定律’(More than Moore)至关重要——为了实现异质整合,先进封装仍然处于技术的最前沿。”

SiP市场预计将从2020年的140亿美元成长到2026年逾190亿美元。SiP产品系列包括高阶到中阶SiP组件,例如具有更高利的运算与数据中心应用,以及手机中经常可见的较低阶SiP组件。Yole预测,在2020年到2026年之间,高阶SiP市场将以9%的CAGR成长,而针对手机应用的低阶RF SiP市场在同期间则将以略低于5%的CAGR成长。

SiP仍然扮演关键作用,因为它让OEM客户得以将一项或多项功能整合至基于基板的封装中,而不是作为离散组件整合于PCB上。这种小型化的封装非常适合行动手持设备。从采购芯片和被动组件以取得最佳价性比的效益来看,SiP为设计人员提供了更高的灵活性和自由度。随着SiP组件的增加,许多装置的芯片采用了覆晶焊钖凸块或长球(ball drop)工艺,因为它们在 SiP封装中更易于链接,取代以接合工艺来连接芯片的作法。晶圆级晶粒尺寸封装(WLCSP)组件的增加,主要是因为SiP平台在单个封装中可整合多种外形尺寸的能力。

据Yole半导体、内存及运算事业部首席分析师Favier Shoo 说:“在技术和发展蓝图方面,SiP平台在竞争中持续突破,以生产更密集、更轻薄也更小型的外形。这些新的工艺技术包括双面模塑技术,可免于进行底部晶粒的底部填充作业,从而提高了成本结构和制造效率。”

除了双面模塑,分腔和共形屏蔽仍然是RF-SiP组件的另一项关键工艺技术。就封装高度而言,OSAT厂商预计将在未来几年为SiP组件提高约0.6mm的封装总高度。随着5G的部署,为了改善SiP组件的可靠度,也日益着重于模塑和焊球材料的开发。

Favier Shoo补充说:“为了提高组件布局以及吞吐量的准确度,我们可以预测业界正进一步将射片机工具推向性能极限。此外,我们还可以期待新颖、可靠的封装材料,为下一代SiP组件打好基础,以进一步推动异质整合。”

过去5 年来,全球SiP业务模式有了很大的转变。以往由OSAT厂商占据市场主导地位,但在5~8年前SiP环境的需求开始变得分歧。然而,随着手机、RF进展以及5G的部署,SiP进入支持多个市场的全新时代,从以主流OSAT厂商为主导的低阶RF SiP市场开始,如苹果(Apple)和三星(Samsung)等主要 OEM。

因应后疫情时代的需求加速全球的基础设施支出,高阶SiP仍然维持较高的成长轨迹。在多个市场的这一爆发式成长促使IDM、代工厂、EMS以及OSAT业者竞相争夺这一蓬勃发展的市场。

ASE旗下的环旭电子(USI)因此已在ASE整体营收中占据一大部份,并预计将在几年内达到整体集团营收的50%。

OSAT业者着眼于发展可安装50-100个被动表面黏着(SMT)组件的能力,以及在几年前对他们来说还很陌生的供应链管理。

包括英特尔(Intel)和三星等IDM则致力于推动混合式D2D互连堆栈封装技术,例如英特尔的Foveros架构,以及三星的x-cube架构。这种晶粒对晶圆(die-to-wafer)或D2D互连更倾向于混合式接合,以便在不久的将来将提高组件性能和带宽。英特尔的目标是在2023年之前以7nm工艺节点实现Co-EMIB服务器产品。

Yole预期高阶SiP市场将持续发展,并在业界几大IDM 和代工厂看到更多的并购(M&A),进一步实现以最佳价格/性能比开发这些产品线的能力。

责编:Luffy Liu