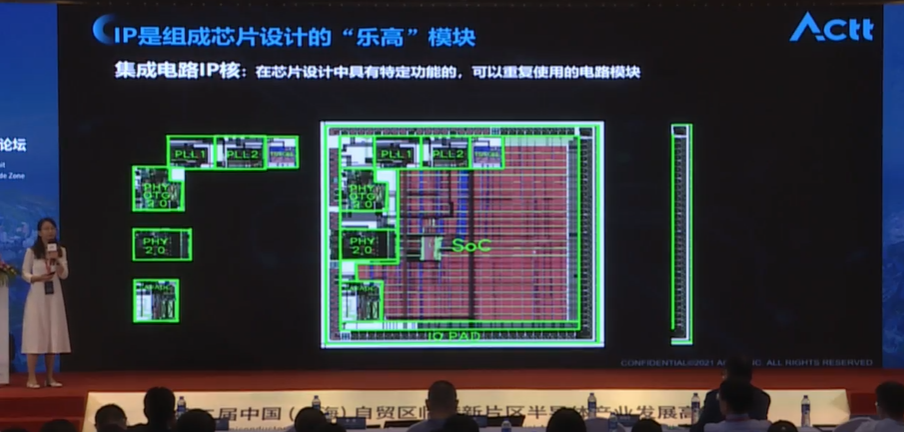

IP是芯片产业的根技术,但除了半导体领域的业内人士,很少有人知道IP是什么、能做什么。如果把一颗芯片打开,就能从它的版图上看到很多个IP组成了整个电路。这些集成电路IP核在芯片设计中,物理上能够看得到摸得着,也能够完成一定功能。更重要的是,IP是可以重复利用的,不光可以通过授权方式给到A客户,也可以用到B客户产品中。

如上图中,在做芯片设计时会为接口、模拟等各类IP留出位置,通过授权方式获得这些IP以后,再把他们集成到芯片里,形成一个完整的芯片设计,最后交到晶圆代工厂生产。

“如果做一个比喻,那IP就是组成芯片设计的‘乐高’模块。” 在由临港集团主办,ASPENCORE承办的第二届中国(上海)自贸区临港新片区半导体产业发展高峰论坛上,成都锐成芯微科技(ACTT)股份有限公司CEO 沈莉讲述了IP对于整个芯片产业的重要性,以及对国产IP行业发展的见解。

成都锐成芯微科技股份有限公司CEO 沈莉

中国IP市场自给率不足10%

从去年全球的IP产值与芯片产值来看,50亿美元的IP销售额,带动了5000亿美元的全球半导体销售额,可见每1美元的IP支出将带动和支撑100倍价值的芯片市场。

当下的中国,以新基建为引领,国内各行业将逐步完成数字化、智能化、网络化的升级。集成电路势必成为这一宏伟大厦构建的基础,在现代产业分工下,没有IP,就基本没有芯片,IP成为基础的基础。而在当下国际市场局势和后疫情时代背景下,中国本土IP已成为产业链稳定的重要一环,更是“中国芯”的坚实基础。

沈莉表示,在50亿全球IP市场需求中,当前大部分仍由全球较领先的公司提供。而这50亿美元需求中,中国市场约15亿美元,占比30%;15亿美元的中国市场中,中国本土IP公司的自给率还不到10%。

当前国内芯片设计行业发展迅速,大多数芯片设计公司向16纳米,甚至7纳米等先进工艺迈进,这个时候能用的中国本土高端IP越来越有限。因为大多数国内IP还停留在50/44纳米等成熟工艺,少数能达到28/16/14纳米。所以国产IP仍在起步阶段,需要完成市场渗透、提高自给率的初级过程。

国产IP的优势、弱势、机遇以及挑战

沈莉还用SWOT分析法,指出了国产IP的竞争优势、弱势、机遇以及挑战:

优势

- 国内设计企业数量高速增长

- 新开IC项目数量高速增长

- 众多应用的IP需求

- 本土IP种类覆盖逐渐齐全

- 本地技术支持

弱势

- 起步晚、经济规模小

- 研发投入门槛高、人才供给失衡

- 技术和专利积累有限、先进工艺IP少

- IP品种缺少独门亮点、仍有空白点

- 企业分散、整体竞争力弱

- 勇于“吃螃蟹”的本土设计公司较少

机遇

- 新基建带来新机遇

- 国家政策对卡脖子技术的鼓励支持

- 产业链集聚效应明显

- 中美摩擦加速国产化进程

- 后疫情时代国外中小IP企业放缓进入中国

- 资本市场为研发投入提供融资渠道

挑战

- 龙头设计企业开始自研IP

- 国际大厂垄断格局持续

- 本土企业同质化竞争出现

如何用好现有条件,高质量发展国产IP?

上述分析也让我们知道,目前在IP产业中正在发生什么,以及未来的趋势会怎样。在这样的趋势下,沈莉提出一个问题——集成电路IP在资金、技术、人才密集型产业里,怎样发挥现有有限的政策、财力和空间,来提高质量发展国产IP?

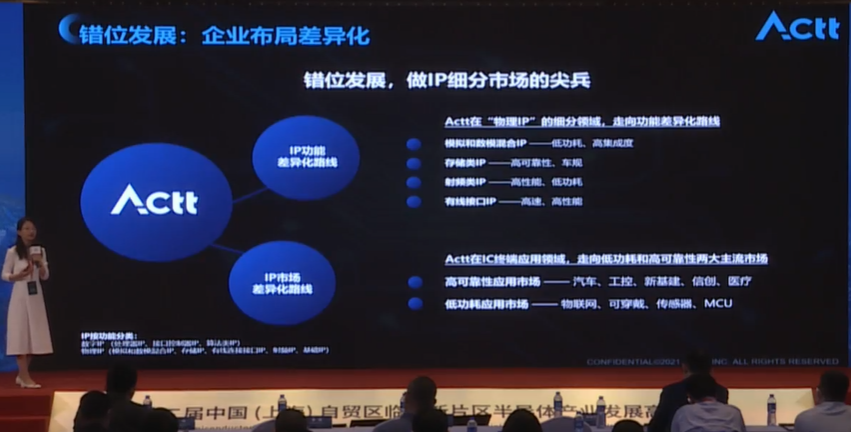

“首先,国务院印发《新时期促进集成电路产业和软件产业高质量发展若干政策》,为国内集成电路产业的发展指明方向和方针,表示我们在顶层规划中,需要实现产业链集群优化,” 沈莉说道,“而细分市场需要特色产品,IP企业要找准定位发挥自身优势,发展技术和服务的独特性,建立自身生态。这是企业层面的错位发展和布局差异化。”

从顶层规划角度,沈莉表示,在以《中国(上海)自由贸易试验区临港新片区集成电路产业专项规划(2021-2025)》指导下,集成电路成为《中国(上海)自由贸易试验区临港新片区总体方案》重点打造的前沿产业集群之一。上海市对新片区集成电路产业的发展要求是建设综合性产业创新基地,打造“东方芯港”,并提出未来重大项目优先在临港落地。

“临港集成电路产业大发展的条件已经具备,锐成芯微这样的IP企业能够借助产业高端引领工程,全产业类提升工程,核心技术创新卓越工程等一系列政策指引,利用IP在集成电路行业中上下衔接的特点,跟晶圆代工厂、IC设计公司多方面合作交流。”沈莉说道,这种群聚效应产业链对IP公司来说非常重要。

从企业布局差异化角度,沈莉以锐成芯微自身为例强调错位发展。“小企业刚刚起步,不能跟全球寡头或者垄断地位的龙头企业直接竞争,否则人才和资金消耗会是我们很大的短板。”

国产IP行业起步晚,但近年受益于中国半导体产业蓬勃发展,IP核企业开始增多,但整体竞争力弱,营业规模、IP种类和市占都不占优势。由于高技术门槛,一直以来,半导体IP行业是一个集中度很高的领域。

数据显示,2020年,全球前三大IP厂商占据了市场66.2%的份额。这些国外厂商IP种类齐全,并且在在移动设备处理器领域,Arm占据第一,拥有超过四成市场份额,几乎垄断;Synopsys凭借EDA工具以及较全面的产品线占据第二,在接口芯片领域份额第一。其余如CEVA、Cadence等也长期位居前十。

国内IP厂商虽然目前规模有限,不过就产品种类而言,国内半导体IP已经覆盖处理器和微控制器、存储器、外设及接口、模拟和混合电路、通信、图像和媒体等各类IP。虽然国内芯片设计公司的增长加大了对IP的需求,但目前仍以购买国外IP为主,本土IP产业的规模并不大。

这就需要国产IP厂商思考,如何用好上面说到的优势,在IP功能差异化路线上和目标市场差异化路线上想办法突破。

在功能差异化方面,沈莉以锐成芯微为例表示,“当前物理IP细分领域逐渐走向模拟和数模混合类的,我们特点是低功耗、高集成度;存储类IP,追求高可靠性和车规;射频类IP,追求高性能、低功耗,布局物联网市场;有线接口IP,追求高速、高性能。”

锐成芯微的差异化

除了在功能上对于四大类物理IP亮点的寻找,在IP的目标市场,锐成芯微选择市场赛道时一方面选择高可靠性应用市场,例如汽车、工控、新基建、信创、医疗等领域。另一方面则关注低功耗应用市场,如物联网、可穿戴、传感器、MCU等。

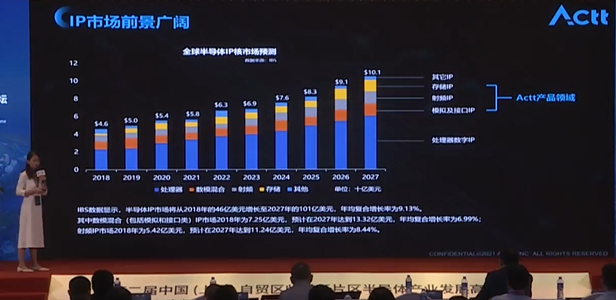

据IBS数据显示,半导体IP市场将从2018年的46亿美元增长至2027年的101亿美元,年均复合增长率为9.13%。其中数模混合(包括模拟和接口类)IP市场2018年为7.25亿美元,预计在2027年达到13.32亿美元,年均复合增长率为6.99%;射频IP市场2018年为5.42亿美元,预计在2027年达到11.24亿美元,年均复合增长率为8.44%。

“模拟、存储、射频、接口这一类IP,就是锐成芯微的着力点。预计7年左右,整个IP市场规模会翻倍,而ACTT目标也很明确,就是在这翻倍的市场里抓住差异化的特色点。”沈莉说道。

据介绍,创立之初锐成芯微的定位是专注模拟电路,迄今为止已经申请了212+个专利,有500多种不同类型,也跟20多个晶圆厂在超过50种工艺点上做过IP验证,拥有超过300多家IC设计合作伙伴。“在合作中我们发现,一些重要合作伙伴要求会越来越高,这也促使我们在品质管理上追求精益求精,内部也会设立标准、严格的设计和测试流程。这同时也让我们这样的国内IP企业快速成长。”

上图是锐成芯微低功耗物联网IP解决方案。除处理器外,几乎所有功能模块都可以提供。

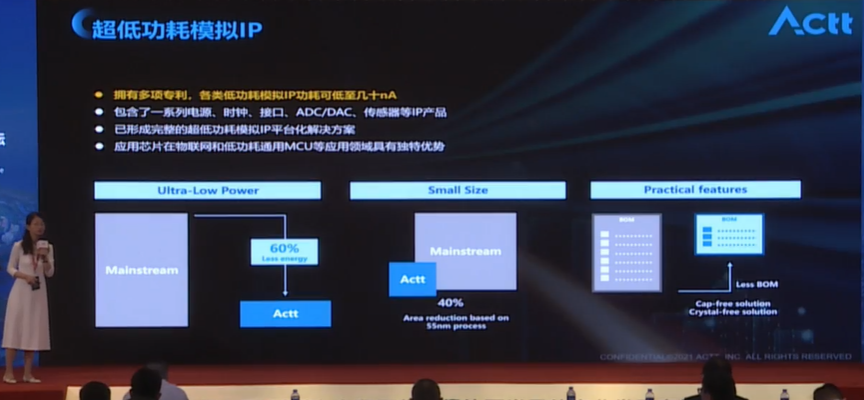

并且沈莉透露,在低功耗模拟IP的功耗方面,ACTT能够比同类竞争对手的功耗低60%,面积方面也会大大下降。

另外锐成芯微的产品线还包括高可靠性存储类IP、射频类IP、高速接口IP等。其中多次编程存储类IP可以达到AEC-Q100车规等级标准,一些车规类芯片已经采用并进入了量产;射频方面除了之前收购了一家蓝牙IP公司外,锐成芯微还开始开发Wi-Fi 6射频IP,跟物联网、可穿戴、智能家居强相关。沈莉认为,“在这个领域,欧美的一些射频类IP公司逐渐因为被收购或其他原因,数目减少,市场被空出来了,我们如果持续在这个领域加大研发投入,市场潜力会非常不错。”

有了IP,就可以很快做成一颗芯片,所以IP厂商往往也会提供授权给系统厂商,来定制IP。沈莉表示,基于锐成芯微系列化、平台化的IP资源,可为客户快速开发定制各类大规模SoC系统级芯片解决方案,同时通过整合集成电路产业链上下游资源,为合作伙伴提供包括SoC定制、流片、封测等一站式设计服务,“这种流程在中国一些短平快的市场里还是非常受欢迎的。”

据介绍,锐成芯微到今年成立已经10年,“过去10年我们从默默无闻走到了今天,已经达到能够服务三四百家客户的规模。所以我们十周年的主题就是‘十终如一,用芯而为’,一心一意把IP做好。”沈莉说道。

责编:Luffy Liu

校对:Challey