8月5日,中芯国际集成电路制造有限公司(中芯国际)在港交所发布了截至2021年6月30日三个月未经审计的业绩公告。

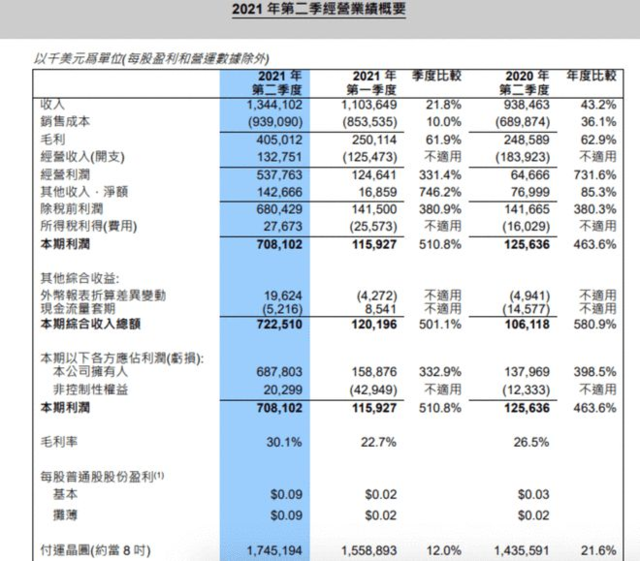

财报显示,2021年第二季的销售收入为13.44亿美元,相较于2021年第一季的11.04亿美元增加21.8%,相较于2020年第二季的9.39亿美元增加43.2%。

2021年第二季毛利为4.05亿美元,相较于2021年第一季的2.05亿美元增加61.9%,相较于2020年第二季的2.49亿美元增加62.9%。

2021年第二季毛利率为30.1%,相比2021年第一季为22.7%,2020年第二季为26.5%。

中芯国际在公告中表示,2021年第二季销售收入变动主要由于晶圆付运量增加及平均售价上升所致。由于8英寸晶圆厂扩产,第二季度中芯国际产能利用率达100.4%,交付174.52万片8英寸等值晶圆,去年同期为143.55万片,环比增长12.0%,同比上升21.6%。

财报显示,第二季度收入中,以技术节点分类,55/65nm工艺的收入贡献比例由2020年Q2的30%略降至2021年Q的29.9%;FinFET/28nm工艺的收入贡献比例由2020年Q2的9.1%增加至2021年Q2的14.5%。其他节点40/45nm、 90nm、110/130nm、150/180nm、250/350nm营收占比分别为14.9%、3.2%、5.9%、28.4%、3.2%。

从应用上看,智能手机业务占比下滑,从2020年Q2的46.7%下滑至2021年Q2的31.6%,但仍占比最大。其他主要应用包括智能家居12.4%、消费电子25.1%、其他30.9%。

从服务类型来看,晶圆代工方面依旧占据91.7%的绝对比例,光罩制造、晶圆测试及其他方面占比则下降到8.3%。

从各地区营收贡献占比看,中国内地及中国香港贡献的营收依旧过半,本季度达到62.9%;欧亚地区占比为13.8%,而北美洲的占比则从今年一季度的16.7%下降到了13.8%。

第二季度中芯国际资本开支为7.71亿美元,环比一季度的5.34亿美金增加2.37亿美金。公司预计全年的资本开支为43亿美金,中大部分用于成熟工艺的扩产,小部分用于先进工艺、北京合资项目土建及其他。此前中芯国际公告,中芯控股、国家集成电路基金二期和亦庄国投订立合资合同以共同成立合资企业,总投资额为76亿美元(约合人民币500亿元)一期项目计划于2024年完工,建成后将达成每月约10万片12英寸晶圆产能;中芯深圳将重点生产28纳米及以上的集成电路和提供技术服务最终每月约4万片12寸晶圆的产能,预期将于2022年开始生产。

据了解,在产能扩建方面,中芯国际目前仍按计划推进,“但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。”

公告显示,中芯国际预计第三季度营收增长 2%至 4%;预计第三季度毛利率为 32%至 34%。

中芯国际首席财务官高永岗博士评论说:“二季度公司各项财务指标均好于预期。销售收入为13.44美元,环比增长21.8%,同比增长43.2%;毛利率为30.1%,环比增长7.4个百分点,同比增长3.6个百分点。三季度销售收入预期环比增长2%到4%,毛利率预期在32%到34%之间。基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%左右。因折旧摊薄,预计今年先进制程对公司整体毛利率的不利影响将下降到五个百分点左右。公司依然面临实体清单带来的影响,各项指标的预期有一定的不确定性,但公司会积极努力解决问题,尽全力保障运营连续及业绩提升,更好地回报股东。”

中芯国际联合首席执行官赵海军博士和梁孟松博士评论说:“从去年被列入实体清单以来,中芯国际一直是在困境中前行。运营连续性方面,我们积极与供应商配合,保证对客户的承诺得以实现,成熟工艺的不确定性风险也进一步降低。产能扩建方面,我们仍按计划推进,但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。我们很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。”

中芯国际还表示:“从去年被列入实体清单以来,中芯国际一直是在困境中前行。运营连续性方面,我们积极与供应商配合,保证对客户的承诺得以实现,成熟工艺的不确定性风险也进一步降低。”

责编:Luffy Liu

- 2021年第二季毛利为4.05亿美元,相较于2021年第一季的2.05亿美元增加61.9%,相较于2020年第二季的2.49亿美元增加62.9%。这账怎么算的?看不懂