随着高效电池技术不断迭代,2021年国内企业新建PERC产线量产效率超过23%,接近24%研发效率的天花板,坚定了业内加码建设N型电池产线的决心。

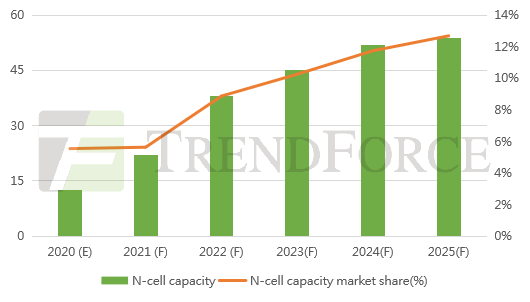

目前实现小规模量产(>1GW)的N型电池主要包括TOPCon、HJT和IBC三种。根据集邦咨询旗下新能源研究中心集邦新能源网(EnergyTrend)分析,2021起N型产能和市占比同步提升,预期到2021年底N型电池产能达到22GW,到2023年市占比突破10%。

N型电池片产能与市占比趋势 单位:GW

数据来源:集邦咨询光伏产业先进技术报告

N型产能规模效应偏弱,多重因素导致观望

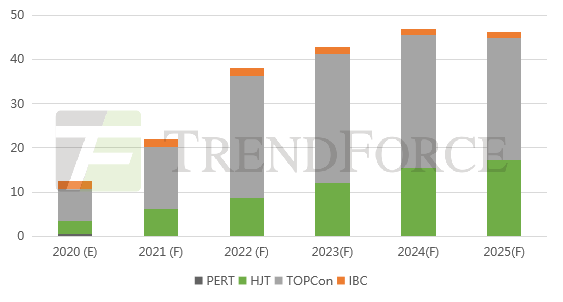

2021年企业N型电池扩产以TOPCon或HJT为主,已投产N型技术的企业,布局HJT的新进企业多数为中试线水平,TOPCon布局者多为垂直一体化企业。但受大尺寸、成本、良率等因素综合影响,N型产能规模效应偏弱,叠加后疫情时代光伏产业链价格异动,2021年N型布局仍以有技术储备的企业研发为主,市场关注重点集中在大尺寸TOPCon电池产能释放和GW级HJT产线落地进度。

N型电池片产能趋势 单位:GW

数据来源:集邦咨询光伏产业先进技术报告

2021年一线组件企业明确N型技术布局规划。产品布局中,阿特斯、天合光能计划发售HJT组件,隆基、韩华计划发售TOPCon组件,晶科已发售TOPCon组件产品,日升推出融合TOPCon、HJT技术的组件产品。产线建设方面,日升已量产HJT组件,阿特斯将建成HJT中试线,晶澳已建成TOPCon中试线,将于2021年下半年规划建设HJT产线;晶科已量产TOPCon组件,隆基TOPCon电池工厂计划于2021年底投产。

一体化企业主推TOPCon,N型新产能集中在HJT项目。目前市场布局TOPCon技术以隆基、晶科、晶澳为代表的一体化企业为主,2020年以来多数企业新建PERC产能留有TOPCon升级空间;布局HJT技术企业众多,包括专业电池企业、组件企业、设备整合商、新进企业等,其中东方日升、爱康、钧石、梅耶博格等均计划建设 GW 级别的HJT项目。

效率天花板不断提升,量产稳定性是根本

从目前电池效率看,当前隆基24.1%的实验室转换效率已经接近PERC电池24.5%的理论极限效率,电池厂商研发重心已经逐步转向新的技术,PERC技术正式进入变革后周期,业界加紧通过对TOPCon、HJT、IBC等技术试产线、量产线布局,推动N型电池实验室效率突破25%。

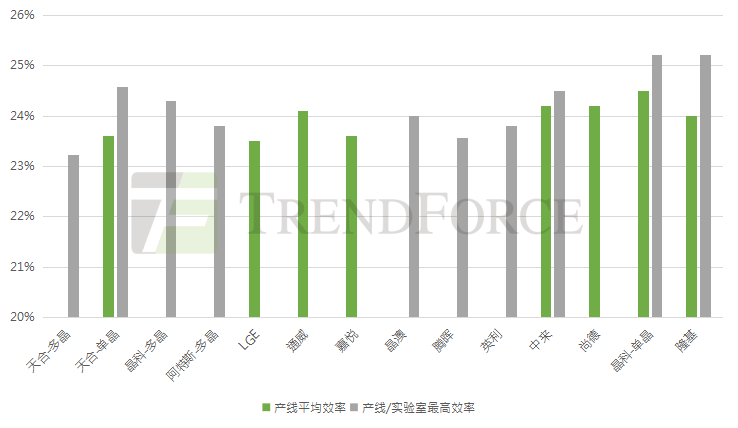

TOPCon电池片转换效率进展

数据来源:节选自集邦咨询光伏产业先进技术报告

N型电池和PERC在转化率上的差距开始拉大。从目前企业公布的最新进展来看,N型电池的HJT最高量产转换效率达到了25%,TOPCon最高量产转换效率在24.5%,而当前PERC最高量产转换效率在23.5%(通威)。并且,2020-2021年N型电池获得了企业资本强劲投入,TOPCon电池大规模新建量产在即,多家企业异质结中试线进展顺利,开始向GW级迈进。

业界N型电池技术量产效率仍处于持续爬坡调试阶段,效率稳定性有待提升。但可以看到,基于N型为基底的HBC、叠层电池技术也处于实验室研发阶段,电池转换效率将有进一步提升的空间。

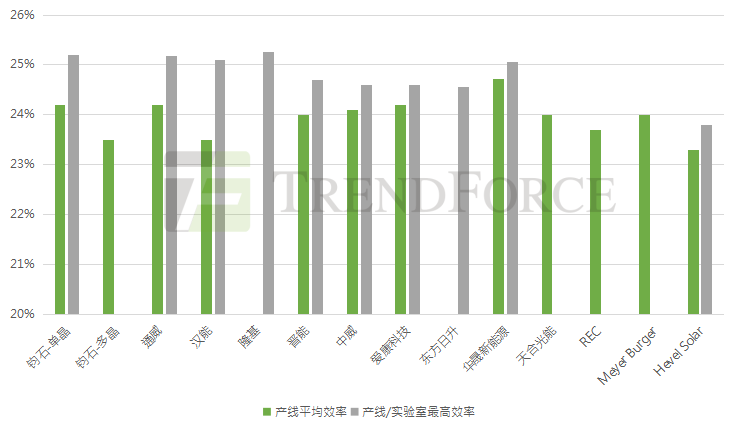

HJT电池片转换效率进展

数据来源:节选自集邦咨询光伏产业先进技术报告

TOPCon、HJT路线并进,成本衡量为关键

N型电池的硅片、浆料成本有待优化。从HJT电池成本结构来看,占比较高的包括原材料和制造费用,原材料中占比较大的包括硅片、银浆等;HJT的非硅成本占比50%,降低非硅成本成为HJT成本下降的重要方向。TOPCon 电池的单瓦成本构成主要是硅片、银浆和折旧,分别占成本比例为 62.5%、15.8%、3.7%。未来成本降低主要来自于薄片化、银浆耗量及设备降本。

早期N型电池产线多采用成本较高的海外设备,随着国产设备的不断成熟,将出现越来越多的纯国产化的产线。2020年通威规划1GW的4条招标线中,出现纯国产化的产线,4 条线的调试数据有望在 2021 年发布,HJT电池产线设备供应国产化趋势明显。国产设备成本方面,捷佳伟创提出目标在2021年HJT转换效率达到25% ,力争单GW设备投资降到3.5亿,有望推动N型电池设备市场新格局初步形成。

集邦咨询分析指出,目前PERC电池良率可达98%以上,但TOPCon与HJT电池在主要工艺上尚不够完全成熟,成为制约目前N型电池发展的主要挑战。电池片大尺寸化趋势,也进一步延长了成熟度更高的PERC技术生命周期,2021年N型电池量产仍以G1、M6为主,未来N型电池产业化进程需要在M10、G12或更大尺寸硅片变革下,克服成本较高、量产效率稳定性和良率挑战。

责编:Luffy Liu