2021被称为智能汽车元年,自动驾驶技术得到各方空前加码。

无论是传统车企还是造车新势力,无论是量产车或是概念车,当一家家车企对外称自家的自动驾驶技术达到L2、L3甚至L4级时,我们大概隐约能感觉到:造车的软、硬件PK已经进入了白热化阶段。

这其中,一个硬核配件频频出现在各大车企关于自动驾驶的配置表中,极狐·阿尔法S、小鹏P5、蔚来ET7、上汽RS33、宝马iX、智己L7都在宣布将会搭载应用,其赛道融资数量和融资金额屡创新高,相关概念股飞涨十倍已成业界常态,它就是——激光雷达。

随着科技巨头们纷纷携资金、流量、技术入局,自动驾驶商业化和规模化的步伐加速,激光雷达迎来蓝海市场。据统计,目前已至少有20家车企和自动驾驶公司宣布将激光雷达作为感知套件的一部分,进而量产L3级以上自动驾驶技术。可以说,激光雷达现已成为智能汽车实现高级别自动驾驶的标准配置。当然,除了特斯拉。

浪潮之下,业界也正在悄然掀起一场关于激光雷达的暗战。

谁才是智能驾驶之眼?

在《速度与激情8》中,有一幕关于自动驾驶的场景令人印象深刻:大反派BOSS为了抢夺核武器发射装置,用高科技入侵汽车智能驾驶中心系统,操控上千辆无人驾驶的汽车组成了一只庞大的“无人车”军团,在大街上闪转腾挪,进退有序,以拦截俄国国防部长的汽车,汽车大军在人潮汹涌的街头快速前进,画面震撼。

《速度与激情8》里面的自动驾驶无人车军团

那拉回到现实,这种程度的智能驾驶目前我们可能实现吗?

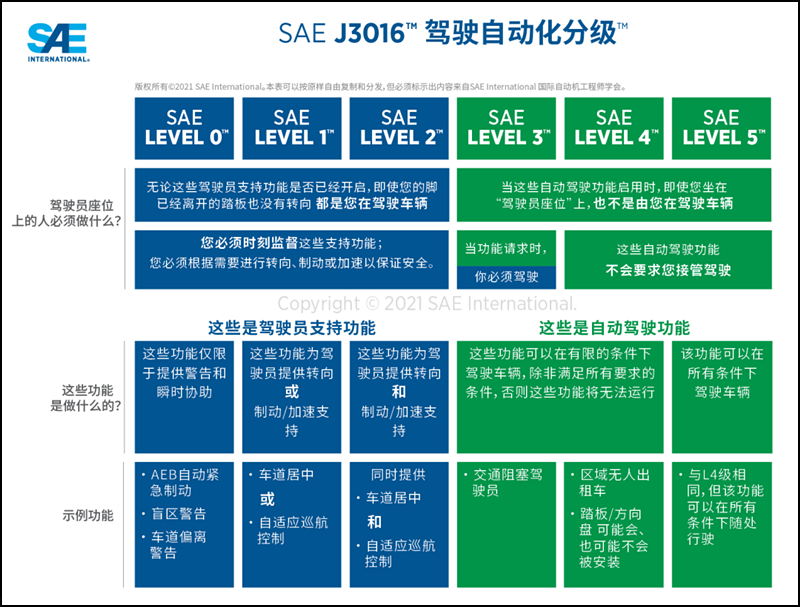

在回答这个问题之前,我们首先要了解一下现在国际上公认的对于驾驶自动化的分级标准。

据国际汽车工程师协会(SAE)和国际标准化组织(ISO)联合公布的最新版自动驾驶标准,驾驶辅助和自动驾驶系统的能力被划分为6个级别,级别范围从L0无驾驶自动化,到L5完全自动化。该新框架明确了L2级和L3级之间的差异,将L0-L2级系统命名为“驾驶员辅助系统”,而L3级至L5级则被视为 “自动驾驶系统”。

SAE驾驶自动化分级标准

新规规定,L3级和L4级自动驾驶系统可以在有限的条件下驾驶车辆,除非满足所有要求的条件,否则不会运行自动驾驶;L5级自动驾驶系统可以在所有条件下驾驶车辆。

按照此标准,《速度与激情8》中的“无人车”军团应为L5级别。而现实中,除开宣传噱头和标准差异,绝大数行业头部车企的真实自动驾驶能力,普遍在L2~L3之间,离L5级别仍有巨大差距。即便此前一直被视为自动驾驶领头羊的特斯拉,其真实自动驾驶能力也只是在L2左右,尽管嘴硬的马斯克并不承认这一点。

如何实现更高级别的自动驾驶能力?

这主要取决于智能驾驶模块的三个重要环节:环境感知—计算决策—控制执行,分别对应于人的“眼睛-大脑-神经”。后两者暂且按下不表,只单论市面上几种主流的视觉识别方案,行业的分歧在于——摄像头,毫米波雷达,超声波雷达,激光雷达,谁才是真正的“智能驾驶之眼”?

激光雷达的中场战事

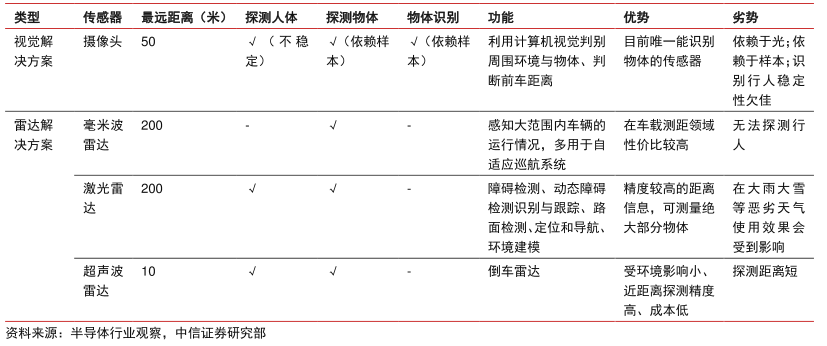

摄像头,毫米波雷达,超声波雷达,激光雷达,作为目前自动驾驶领域最为常用的4种自动驾驶传感器方案,其在探测距离、分辨率、角分辨率等探测参数各异,对应于物体探测能力、识别分类能力、三维建模、抗恶劣天气等特性各有优劣。值得注意的是,这四种传感器方案具体到车规应用上,并不是互相割裂、各自为政的,而是取长补短、互为补充的。

四种主流自动驾驶探测传感器对比

目前主流自动驾驶厂商在对于自动传感器的选择上基本分为两种不同路径:一种是由摄像头主导、配合毫米波雷达等低成本组成元件构成的纯视觉计算,典型代表为特斯拉、Mobileye;另一种是由激光雷达主导,配合摄像头、毫米波雷达等元件组成,典型代表为谷歌Waymo、国内的百度Apollo、Pony. AI等。

做一个简单的类比,视觉方案模仿的是“人眼”,主要是靠看,相当于一个二维的照相机;雷达方案模仿的是蝙蝠,是立体的“扫”,相当于一个三维的扫描仪。

目前看来,以摄像头和毫米波雷达为主的视觉派,在L2级别的自动驾驶技术级别已发展的相当成熟,算法层面经过不断优化也有了长足进步,特斯拉就是此中的佼佼者。然而,摄像头拍下来的毕竟是二维图像,相比三维不仅更难识别挖掘,也需要更强大的算法、大量数据的训练以及更长期的研发投入,并且存在精度、稳定性和视野等方面的缺陷,暂时无法达到L3级以上的自动驾驶要求。

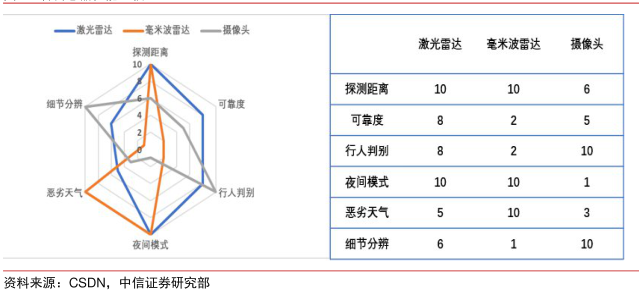

各传感器性能比较

想要通往更高级别的自动驾驶能力,业界主流观点认为:激光雷达才是发展完全自动驾驶技术的核心硬件。

与以摄像头为主传感器的自动驾驶方案“轻感知、重计算”相比,以激光雷达为主传感器自动驾驶方案的最明显的特征是“重感知、轻计算”。通过在车上堆叠激光雷达从而大幅提升对驾驶路况和环境的感知能力,是加快L4级别及以上的自动驾驶能力商业化的必要条件。

Google自动驾驶咨询顾问BradTempleton曾一针见血地指出,“做到99%的准确度对于车辆驾驶而言并不够,我们需要的是99.99999%的准确。激光雷达就是小数点后几位的最强保障。”

目前来看,激光雷达是否先进,在学术领域基本不存在争议。学术领域内的原则是,一个方案如果能提供更多、更准确的数据,那就是更好的方案。

多家自动驾驶科技公司有一个共识:激光雷达上车的上半场已完成了从0到1的验证,但下半场从1到N还需要经历具体的商业实践。即激光雷达从实验层面已达成了小规模的落地,证明其技术是可行的;接下来的大规模量产落地,才是检验其商业化是否成功的唯一标准。

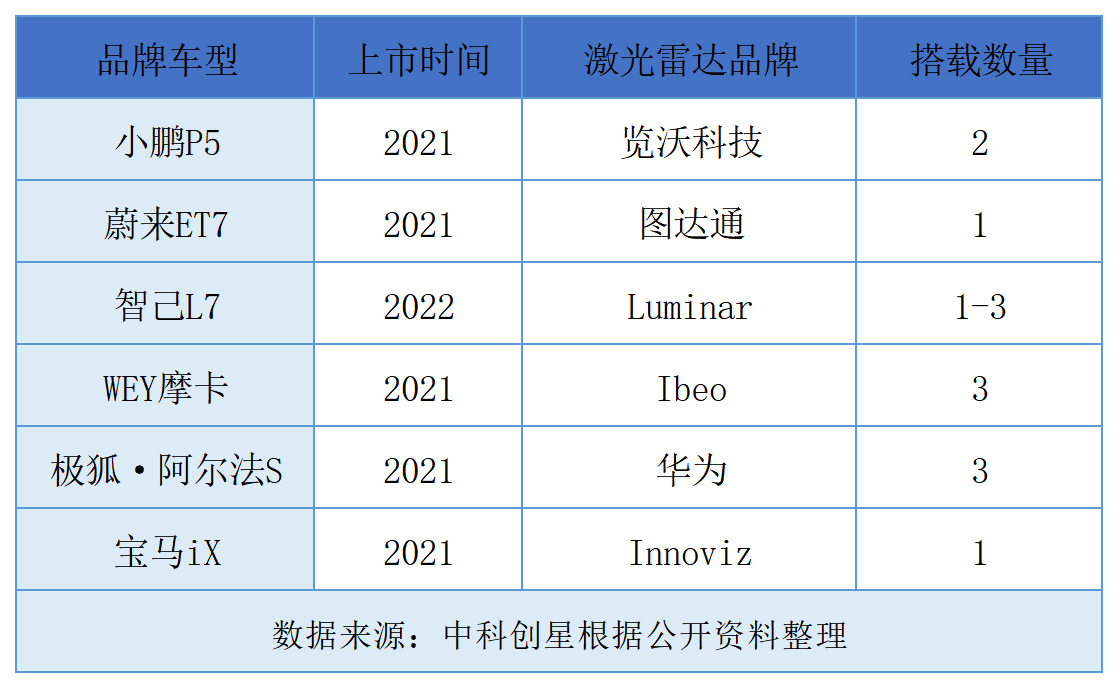

部分车型激光雷达搭载情况

进入2021年以来,主流造车新势力均在激光雷达方案的商业落地中提速。小鹏P5、蔚来ET7、智己L7、WEY摩卡、极狐•阿尔法S、宝马iX等均宣布将在新车上搭载激光雷达(如上图),传统车企里,奥迪、日产、丰田等也宣布将上车激光雷达,但目前还未公布具体时间。

随着自动驾驶大规模的商业化进程,激光雷达也将在经历了漫长的从0到1过程后,迎来绽放契机。但在这从1到N的短暂中场时间,核心技术路线的选择目前仍是摆在产业落地面前的一道难题。

技术路线的“三重门”

由于激光雷达实现功能过程中所需元器件可选种类较多且原理均有不同程度差异,因此主流分类方式多元,技术路径差异较大,激光雷达企业采用不同的技术路线参与竞争。根据结构,目前激光雷达大致可以分为三种:机械式、半固态式和固态式,可以说是分别对应着测试版、市场版和高配版三种技术路线。

激光雷达结构分类图

机械式激光雷达当前最为成熟,主要是通过机械旋转360°扫描的方式收集信息,转速越快,收集信息越多。但因为机械部件太多,导致体积较大、装配复杂、生产周期长,且在真实路况中较易损坏,装车成本较高,因此难以符合车规级激光雷达要求。

半固态激光雷达是目前最有希望快速落地的方案,主要分为转镜和MEMS两种,其通过将机械部件集成到单个芯片上,通过电路控制旋转,不仅简化了机械部件,变小了体积,也大大降低了成本,提高了量产能力,尽管其在探测效果上牺牲了部分性能而导致不如机械式,却依旧是目前主流的自动驾驶选择方案。

固态激光雷达则是激光雷达技术路线的终极图景,主要有相控阵和Flash两种,都不需要机械部件,但当前技术都不成熟。前者技术原理和战斗机的相控阵雷达类似,量产成本很高。后者原理是快闪,可以一次性完成对整个场景的3D绘制。可以说,这两者短期内都很难实现大规模车规级的应用落地。

总的来看,机械式激光雷达的高成本、低可靠性及不可量产性直接制约了其量产化及规模化;半固态容易通过车规,转镜方案放量在即,是目前车企的主要上车选择;固态虽然成本可以做到很低,但技术和产业链目前仍不成熟,距批量落地还有一定距离。

近几年,激光雷达技术发展迅速,成为资本眼中的“香饽饽”。Velodyne、Luminar、禾赛、Innoviz、Aeva目前累计融资均达到数十亿人民币,从2019年至今,国内已有超13家激光雷达类企业获得新一轮融资。然而,目前几乎大部分企业仍处于亏损状态,要想进一步盈利,量产上车是必然路径,而成本则是摆在车企前面的一座大山。

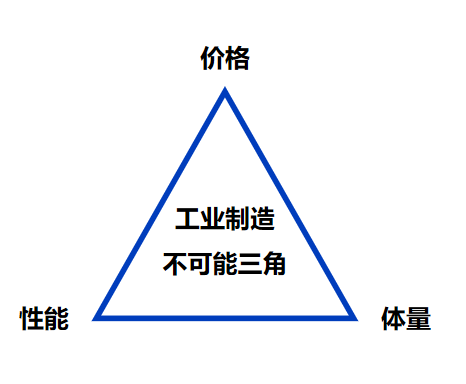

工业制造不可能三角

在工业产品制造中有一个不可能三角,即:性能、价格、体量,三者最多满足其二。对激光雷达来说,也是如此。从机械式、半固态到固态,激光雷达的技术路线持续演进发展。这种演进并不是直线性的,而是在不可能三角中不断平衡取舍,找到最佳中心点,从而实现可行的商业化落地。

百度集团资深副总裁、智能驾驶事业群组总经理李震宇曾在采访中表示:“高线束的激光雷达仍然面对车规与成本的问题,现在市面上采用激光雷达的车很难说究竟是demo还是真正的量产车,但如果要真正落地,激光雷达降本是大势所趋。”

早期的机械式激光雷达,以 Velodyne 为例,在2018年其旗下的64 线机械激光雷达价格在 8 万美元,32 线机械激光雷达成本在 2 万美元,最便宜的16线也需要4000美元。第一款满足车规级的激光雷达 SCALA,第一代时的价格也一度达到 2 万美元级别。要知道,目前的特斯拉Model 3才卖3.5万美元,一个激光雷达竟然占据了整车成本的一大半,甚至比车还贵,也难怪马斯克高呼“任何依赖激光雷达的公司都会无疾而终”。毕竟,Model 3的自动驾驶摄像头成本只需要65美元。

但随着技术的演进,激光雷达的成本和体积大幅度降低,进入2020年后,半固态、固态激光雷达逐渐代替机械式雷达,体积变小,成本降低,从上万美元降到1000美元左右,逐渐达到车企的可承受范围之内,这才有了今天激光雷达逐渐批量上车的局面。

部分激光雷达产品价格

根据最新发布的《2021麦肯锡汽车消费者洞察》显示,九成受访者认为辅助驾驶有意义,10%-35%的消费者愿意为L2级别的辅助驾驶支付2200-4100元人民币的价格,而L2.5/L3级别的价值更大,15%-30%的受访者的心理价位在3800-4900元之间。

通过上图可以发现,现在的激光雷达方案相比消费者的预期心理价位仍还存在一定差距,随着自动驾驶愈加成为车企必争之地,激光雷达的技术路线演进也将进一步提速,成本也将进一步降低,预计未来3-5年内,半固态、固态激光雷达将迎来批量级车规应用。

海外先发,国产崛起

作为新兴领域,激光雷达在全球范围内都是蓝海市场。但从技术研发和产业应用看,海外厂商相比国内在产业上下游都存在着先发优势。国内厂商近年来奋起直追,取得了许多突破性的进展,中国实力正在逐步崛起。

据《智能网联汽车技术路线图2.0》设定的目标,2020-2025年中国L2-L3级的智能网联汽车销量占当年汽车总销量的比例超过50%,L4级智能网联汽车开始进入市场,C-V2X终端新车装配率达到50%,并且在特定场景和限定区域开展L4级车辆商业化应用。到2026-2030年,L2-L3级的智能网联汽车销量占比超过70%。

近年来,国家相继出台一系列政策推动自动驾驶发展,也进一步推动了我国激光雷达产业的发展。截止2019年底,全国共有25个城市出台自动驾驶政策;2020年2月,中国国家发改委牵头发布《智能汽车创新发展战略》;2020年,国家发改委首次明确“新基建”七大板块,激光雷达作为终端传感设备,在自动驾驶、车路协同等智能交通、智慧城市领域的作用不断凸显。

据统计,激光雷达玩家国内目前共有超50家入局,其中3家明星企业入局较早,包括速腾聚创、禾赛科技、镭神;另外也有初创公司专注前瞻技术,如摩尔芯光、北醒、飞芯电子、北科天绘等。

速腾聚创、禾赛科技是选择与Velodyne相同发展路径的国内代表厂商,在机械式激光雷达领域,同样线束的国产激光雷达能比Velodyne的便宜1/3-1/2。在最顶级的64线和128线产品上,Velodyne的64线激光雷达售价为五十至六十万元,而禾赛的64线产品仅为二十多万;在16线雷达市场,Velodyne产品需要数万元,而速腾聚创的同类产品只需2-3万。

摩尔芯光拥有世界领先的光学相控阵技术(OPA)并完成了实验室DEMO,在芯片级固态激光雷达研发中处于领先地位;相比传统方案,芯片化方案用了更少的光源和更便宜的探测器,在封装环节也节省了大量成本。预计到2025年,公司将会实现高可靠性、低成本的硅光激光雷达量产;

飞芯电子“创新式”3D Flash车载雷达解决方案可实现串扰和背景光消除、抗干扰,实现高精度长距离探测。公司全线产品将于今年下半年陆续发布,且已经和车载端、消费端等头部客户展开合作,预计2021年出货量近百万颗(套);

北科天绘推出的新一代CFans-32和CFans-128固态激光雷达产品将全面升级智能车用激光雷达的传感技术手段,为智能车导航提供全方位的高精度三维目标探测能力和分类识别能力;

……

未来随着自动驾驶技术的进一步普及,激光雷达市场规模还将进一步扩大。据咨询机构Yole预计,激光雷达应用是目前汽车行业增长最快的赛道之一。从出货量看,Yole 预计2025年全球激光雷达出货量约470万个,2030年将达2390万个;从销售额看,2025年全球激光雷达销售额约61.9亿美元,2030年将达139.32亿美元。

总的来看,历经多年的起起伏伏,激光雷达在今年借着“自动驾驶”的东风迎来初次的批量产业化落地,但同时赛道也加速洗牌。众多留存玩家里,既有行业里摸爬滚打多年的实力玩家,也不乏来势汹汹的科技巨头和独具前沿技术的初生牛犊。

激光雷达技术路线之争百家争鸣,目前尚未尘埃落定。无论传统机械式、半固态还是全固态,目前仍有许多各自的问题亟待解决。将视角拉宽到自动驾驶维度,预想中的L4级无人驾驶在短期内仍还难以大规模普及,但逐步量产的L3级自动驾驶车,对激光雷达的需求迎来一个小高潮。

可以预见的是,随着自动驾驶提速,激光雷达的上车将是大势所趋,同时技术路线的演进也必将会加速行业大洗牌。无论规模如何大、资金如何多、技术如何领先,当浪潮退去,谁最能适应市场,谁才能活到最后。

(本文由中科创星供稿,电子工程专辑对文中陈述、观点保持中立)

责编:Luffy Liu

- 定然是未来

- 自动驾驶厉害