如果说miniLED背光,仍属于LCD液晶显示屏范畴的技术,那么microLED从整个屏幕和面板和角度来说则是跳脱到LCD和OLED之外的。如上篇探讨miniLED背光技术一文中所说,传统LCD显示屏的层级结构中,有一层是背光层。有了这层背光,屏幕才能点亮,并显示各种色彩。

上世纪90年代开始,某些制造商开始将LED发光二极管用于背光层——LED具备更广色域、更节能、更薄等特点。不过那个时候的LED成本还是比较高的,而且散热成问题,加上较低的光电转换效率等缺陷,LED其实并没有被广泛地应用于LCD显示屏。

从2000年开始,白光LED芯片技术步入成熟,后续几年LED就在短时间内完全替代了CCFL冷阴极荧光。现在一般消费电子产品的LCD屏幕都以LED为背光——当然LED背光本身也有不同的技术走向。

与LCD、OLED结构根本不同

当这种LED芯片尺寸变得越来越小,小到一块屏幕下就有几千、几万颗LED,而且这些LED还能在画面某些区域显示黑色时完全熄灭,那么我们就将这种屏幕称作miniLED屏。通常miniLED屏仍然是LCD结构,因为miniLED主要就是对LCD屏背光部分的变动。

如果LED芯片尺寸再变小,小到50μm以下,小到像素级别,那么我们就称其为microLED。但在LED已经小到像素级的尺寸时,它们可以自行控制单个像素的点亮与熄灭,也就不需要传统LCD屏的液晶层、色彩filter层的存在;屏幕面板结构也发生了很大的变化。那么microLED屏也就不再属于LCD范畴,其结构与OLED屏更靠近;不过microLED并非有机发光材料,所以microLED屏也不是OLED。

于是在显示领域,microLED可能成为冉冉升起的另一类屏幕存在。但microLED的前景是不明朗的:今年12.9寸版的iPad Pro应用miniLED,苹果宣称这块屏幕的LED背光数量超过了10000颗——听起来还挺多,但当LED尺寸小到像素级别,也就意味着即便是1080p分辨率的面板,LED背光数量也将超过600万颗(1080x1920x3),完全不在一个量级。所以microLED的技术挑战也是不同以往的,毕竟miniLED也才刚刚开始大规模进入市场。

《电子工程专辑》杂志7月刊封面故事会对microLED技术做一个相对系统的阐述,包括microLED屏的结构、技术挑战等,欢迎届时关注。而本文将重点放在microLED屏表现出的优势,及其应用场景上。

与此同时,microLED这个新角色的存在,可能对整个显示行业、现有市场参与者、行业价值链产生极大程度的影响。此时我们再看microLED,虽然它作为显示屏的发光器件存在时,也只是尺寸比miniLED更小,但它的存在却一点也不是变小这么简单。

来源:Yole Developpement

它比LCD/OLED好在哪儿?

自索尼2012年率先展示microLED电视面板,相比当时索尼的其他电视产品高出3.5倍的对比度、1.4倍色域、10倍响应速度,是令人眼前一亮的。2014年苹果宣布收购LuxVue,则为microLED的发展注入了一剂强心针。不过当2016年,索尼再行发布microLED芯片尺寸0.003mm²的CLEDIS电视时,当时高达1.2亿日元的报价,还是让人感觉看看就好的。

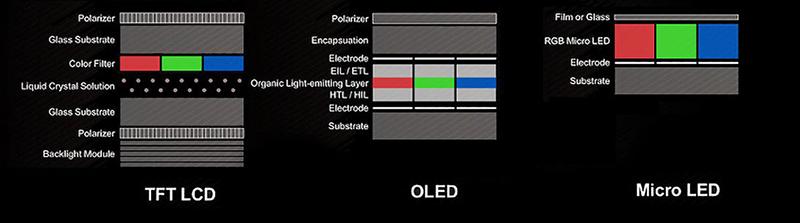

不过这不影响我们去深入了解microLED展现出的魅力。京东方在一次公开演讲中曾经公布过三种显示屏的各项参数对比,如下图所示。虽然这张表的部分参数是有待商榷的,比如LCD的色域、对比度、功耗等参数,毕竟LCD/OLED技术也在持续进步;不过大方向上,microLED显示屏的优势是毋庸置疑的。这里还有一些参数是没有列出的,包括像素密度(ppi)、可视角度等。

值得一提的是,其中的EQE(外量子效率,可理解为发光效率)、功耗两项,microLED的领先优势部分停留在理论阶段。microLED在实操中,实际的效率和功耗表现暂时都弱于LCD和OLED。尤其是microLED作为体积小了很多的LED,EQE相比传统LED直线下降,且受到侧壁效应(sidewall effect)的影响相当严重——这本来就是microLED在新生阶段遭遇的技术挑战。

来逐项看看microLED的优势是如何形成的,便于我们更好地理解microLED这类显示屏形态。

从亮度的角度来说,microLED相比LCD和OLED就有着数量级上的优势(虽然这项优势可能也暂时受限于实际的实施方案)。OLED不用多说,有机发光材料的寿命和亮度本来就是其短板;而LCD则主要受限于复杂的结构,包括整个光学系统、偏振片、色彩filter等,导致了亮度的大量损失。

此前谷歌收购的一家名为Glo AB的公司就曾演示过亮度达到10000nit的小尺寸microLED显示屏。要知道我们现在用的高端手机屏幕峰值亮度达到1200nit就不错了,PC大屏的亮度普遍在500nit左右。在10000nit这样的亮度下,OLED基本上可以在几秒内烧坏。

对比度方面,LCD因为背光层的存在,对比度很难做高——miniLED部分缓解了这个问题。OLED则因为像素自发光,在显示黑色时可以“熄灭”整个像素,对比度理论上可以做到无限高;microLED也是自发光,所以高对比度不在话下。不过当我们探讨现在流行的ACR——环境对比度的时候,OLED则因为亮度上限低,在环境对比度上将显著弱于microLED。即在户外强光场景下,microLED将具备显著更高的可用性。而且这也决定了microLED要实现HDR内容显示是轻而易举的。

在稳定性和寿命的问题上,microLED芯片本身就是在高温下生长的,理论上可以具备更广的工作温度范围,加上更好的散热效率,使用寿命也将远超OLED和LCD。尤为值得一提的是,寿命对OLED所用的材料而言,可谓是短板中的短板(尤其是蓝光材料)。而且OLED对水氧非常敏感,所以对封装工艺会提出更高的要求,OLED在结构上因此会比microLED更复杂。

响应时间这个参数对游戏玩家而言是有价值的,这一点主要是基于microLED较高的电子迁移率,致其开关速度可以达到纳秒级别,领先OLED/LCD几个身位。这项特性对于AR、VR应用可能具备了更大的价值;该属性对可见光通讯应用也有相当的价值。

另外如前所述,在功耗和效率的问题上,microLED理论上会有优于LCD/OLED表现。“理论上”的这一设定让microLED更适用于使用电池的小型设备,比如可穿戴设备,而且预期中的功耗会有显著优势。理论上microLED的EQE(EQE具体是指发射到外部的光子数,与流过结的载流子数目之比)可以达到80%,但实际却会低很多。这也是microLED技术研发中的重要挑战,令现阶段其实际EQE和功耗表现都弱于LCD和OLED。

这张表格还有一些未列出的参数,比如说ppi(每英寸的像素数量)像素密度,已经有厂商展示过上万ppi的microLED显示屏。可能在乔布斯的宣传下,很多人认为手机屏幕只需要超过300ppi就有了上佳的细腻度表现。但在其他领域,尤其是AR、VR、投影机等应用下,>1000ppi的需求是常态。LCD在实施高像素密度方面有比较大的弱势;而OLED理论上是可以实现高像素密度的,但要在现有的制造流程中实现OLED高像素密度,经济效益并没有那么好。

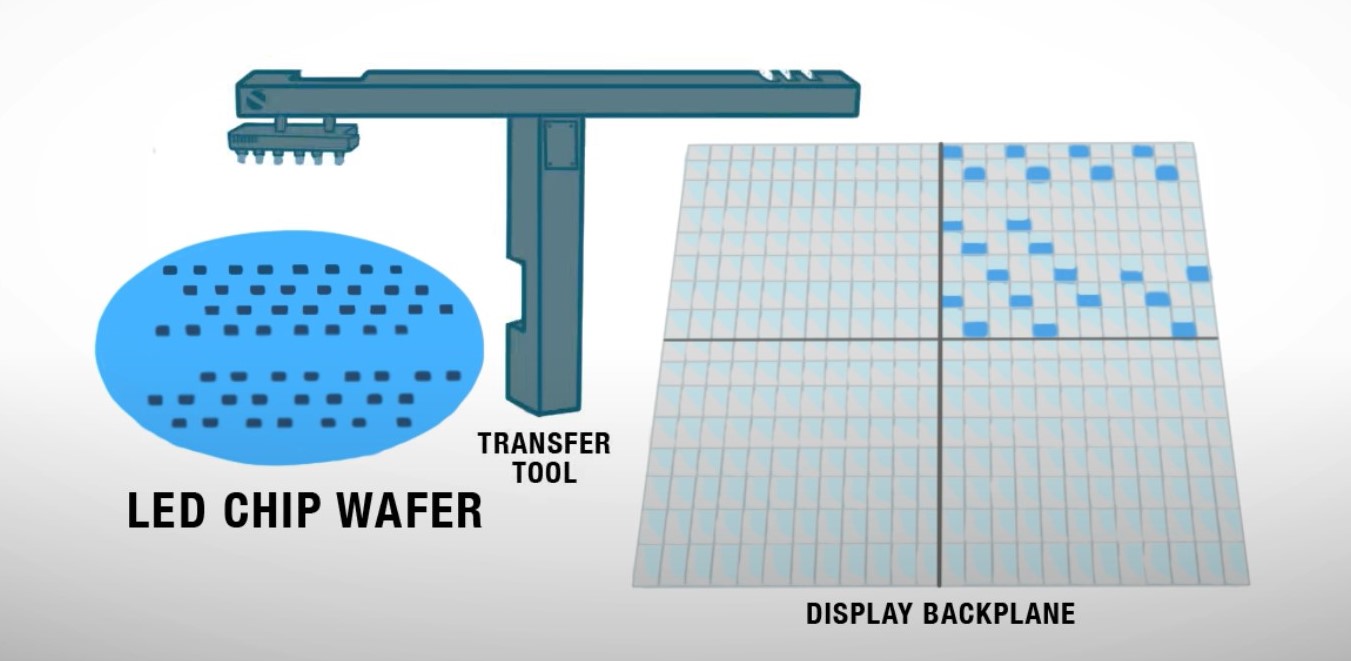

microLED制造流程中的mass transfer,图片来源:MICROLED-info

microLED在制造工艺上向半导体制造工艺进一步靠拢甚至融合,《电子工程专辑》杂志7月刊封面故事对此将有更详尽的描述。包括microLED在wafer外延生长、LED芯片的mass transfer方面,以及背板(backplate)在小尺寸屏幕应用上开始采用CMOS——而非传统的a-Si或LTPS TFT(当然大屏应用仍然会是LTPS TFT)。在microLED芯片本身小至微米级别之后,microLED不仅能实现高很多的ppi,而且对大屏设备而言,microLED以更稀疏的方式排列,给了显示屏实现更丰富特性的余地。

有这么多的优势,感觉microLED实在是太美好了。但最终极的一个对比属性这里也没有列出,那就是成本。在LCD、OLED走向成熟的时代,microLED现阶段甚至都还无法走向大规模量产,其成本当前自然是不可言说的。microLED现存的各种工艺技术挑战,也令其前途不是很明朗。

时代下的应用与市场现状

microLED的特性说到底就是小,小到带动了整体显示结构的显著变化,甚至波及显示行业价值链构成的程度。miniLED与microLED的区别,可以认为是LED技术量变和质变的区别。

不仅限于显示,microLED在照明、光通讯等领域也是有相当的应用前景的,包括在生物医疗健康领域——比如说在光遗传技术、神经刺激方面去替代传统的电刺激,十多年前就已经有应用先例了。

如果只说显示领域的话,microLED作为未来有机会替代LCD、OLED的技术,实际上有着更大的应用外延。比如说前文提到,其高ppi、高亮度、高对比、快速响应时间的特性,就决定了它对于未来的AR、VR类应用,具备将体验提高几档台阶的能力。这类型的应用对亮度、对比度和像素密度等的贪婪需求,是远超手机屏幕之类的显示设备的。LCD和OLED应付AR、VR实际上是很吃力的。

而且像AR、VR、头显、可穿戴设备小屏、投影机之类的应用更有潜力成为microLED第一批大规模应用的场景。因为microLED的制造难点主要在mass transfer,以及低EQE、受制于严重的侧壁缺陷效应;而小屏microLED制造,是一定程度规避了其中难点的。

比如说mass transfer——也就是将microLED从wafer转移到屏幕背板上的过程。对大屏设备而言,这个过程将变得非常复杂和困难,而小屏则可以采用一次整片转移的方法,虽然也存在技术挑战,但总体复杂度会低不少。此外,小屏应用的电流密度会比较高,侧壁效应的影响会显著更低,并促成EQE达到相对更高的值。

錼创科技展示的microLED透明屏

錼创科技展示的microLED透明屏

这里比较值得一说的是,microLED在透明和柔性屏制造上的天然优势。此前谈透明屏和折叠屏的文章提过屏幕实现透明和弯曲/折叠的原理,小型化的microLED对于实现屏幕的透明和柔性化都是有意义的。前两年錼创科技就演示过透明+曲面的microLED屏幕,而且microLED本身的高亮度特性也能够显著提升透明屏的实用性。

而这两个属性,也让microLED在可穿戴设备,比如AR眼镜、智能腕表等领域具备了更具前瞻性和未来感的应用场景。至于更多大屏方向替代LCD和OLED,那可能还是个长期而艰巨的任务。LED制造商也都提过,microLED会率先应用到可穿戴、AR、VR以及车载小屏产品上,更大众的放量至少也要等到2024年——这可能还是个比较乐观的估计。

所以苹果若更早产出microLED成果,则未来率先应用microLED显示屏的设备,应该是智能眼镜或智能手表。

索尼价值可达上亿日元的CLEDIS电视

若要谈microLED的发展现状,那么这类屏幕现在主要是展会的常客,离进入寻常百姓家和大规模的工业应用还是有距离的。去年的SID Display Week上,展示microLED能力的如友达光电——展示的是microLED车用面板,包括应用于仪表板、中控台等驾驶舱应用;天马微电子以及供应链上的其他参与者(如材料供应商)也有microLED技术展示。

国内面板制造商、LED芯片制造商等市场参与者,对于microLED普遍有比较高的预期。京东方就多次强调过microLED是未来技术发展的重要方向,今年CES上有对应产品技术展示,其玻璃基AM microLED还拿到了CES“年度创新显示应用产品奖”。

韩国、中国台湾的诸多面板制造商都在向microLED面板发力,大陆地区的供应链相关企业表现得更加积极,包括京东方、TCL/华星光电、天马微电子这些面板厂商都在miniLED/microLED的R&D方面加大投入。LED供应链上,三安光电、华灿光电、国星光电、聚飞光电等这两年都在开展工作。

LED芯片制造商三安光电就将mini/microLED作为开发策略的重点,2019年三安光电宣布投资12亿元人民币在湖北鄂州的葛店经济技术开发区针对研发生产做布局;去年,三安光电与华星光电宣布合作成立联合实验室,投入3亿元人民币共同开发microLED材料、制造工艺和设备。利亚德与晶元光电、利晶去年底共同成立了microLED研究院。

去年底三星电子宣布在韩国市场开售一款110寸的microLED电视,售价是1.7亿韩元——也就是超过了100万元人民币。LG等厂商也有类似的发布动作,大抵上都属于看个寂寞的操作。2018年三星曾经发布过一款名为The Wall的microLED显示屏,那款产品的LED尺寸实际已经不大能够被称作microLED了,当时的售价也依然是相当高昂的。

颠簸中的价值链

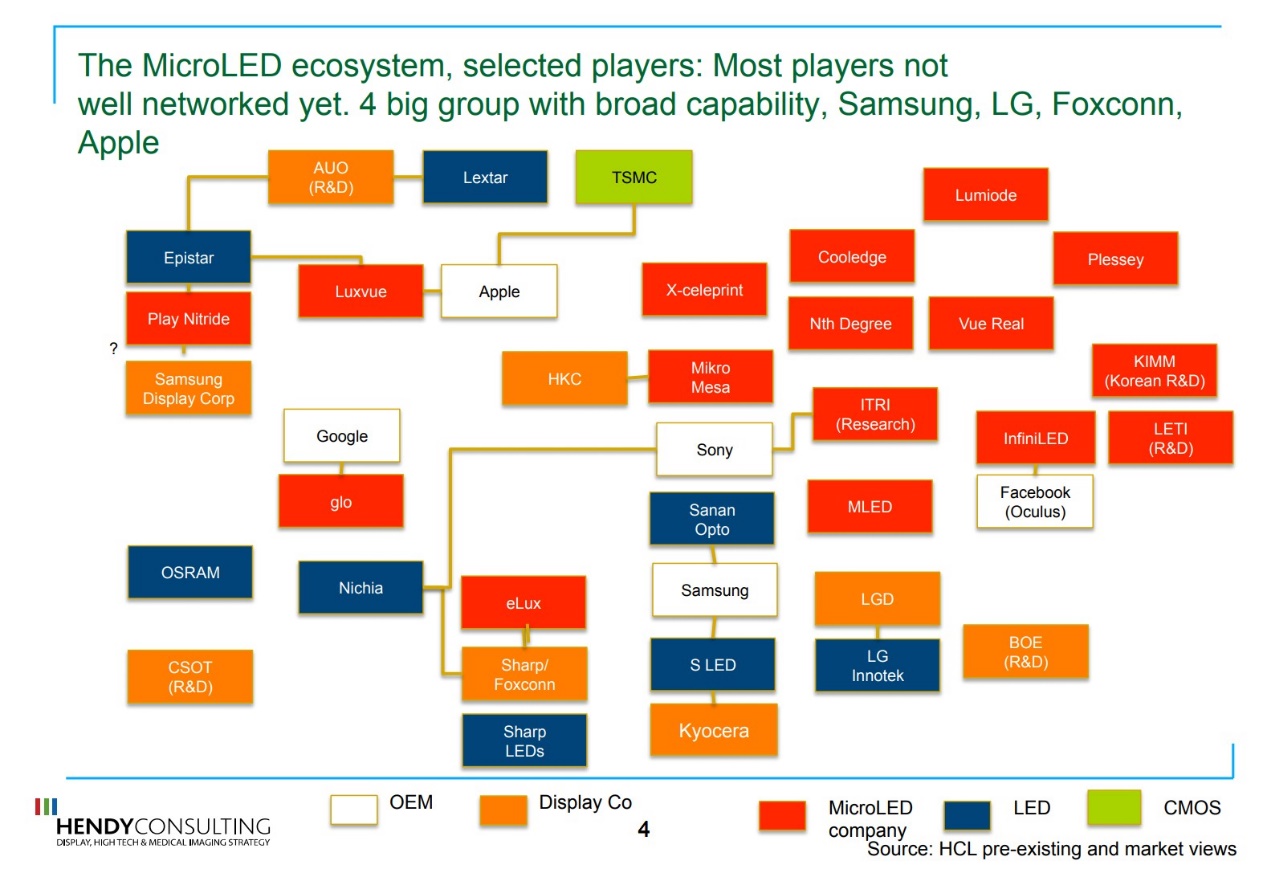

Hendy Consulting前几年针对microLED生态参与者总结过一张图,如下图所示,或许这张图已经相对过时了,但仍可作为了解该行业的参考。当时主要的市场参与者以各自的能力构成了不同的“群组”,很多厂商还没有加入到完整的网络中来。

事实上,在《电子工程专辑》杂志7月刊封面故事文章里,我们将谈到当前microLED制造技术的分散性。从microLED生长,到这些LED的mass transfer,以及背板的制造,行业内可能都还没有广泛被接受的大方向技术;甚至在不同方案下,microLED芯片结构都可能差异较大。现有的市场参与者更像是各凭本事在摸索。

一个比较有趣的事实是,microLED的生产制造可能更需要从系统和全局的角度,对工艺做出选择——而且每个阶段的技术有时又是环环相扣的。甚至制造商需要以应用为最终导向来选择对应的制造材料和方法(比如AR、VR这种高像素密度、小屏设备,在microLED技术方向,乃至材料上的选择就与大屏电视大相径庭)。

技术的分散性,以及制造工艺需从系统角度出发,这两者的相悖又可能为microLED本身的发展增添了诸多不确定性。

与此同时,microLED制造工艺给现有显示领域的传统市场参与者提出了新的要求,microLED的制造要求多个领域、长链条的专业技能,包括更高要求的外延生长、wafer制造、芯片转移、背板制造灯。比如高ppi的小尺寸microLED屏幕,可能在背板上选择CMOS制造工艺——传统硅集成电路制造工厂具备了更高的适用性。

这些不同以往的技术特点,可能会造成显示行业的价值链整体颠簸,或价值重心的转移。未来占据新制高点的企业可能未必是传统的显示企业,比如价值将向材料与设备供应商、LED供应商与硅晶圆厂,或者更具垂直整合能力的企业等倾斜;而不少显示行业的传统市场参与者的重要性可能会下降。

责编:Luffy Liu