全球最大电子行业媒体集团ASPENCORE旗下专业电子和半导体行业媒体《电子工程专辑》分析师团队于 2020年10月28日至2021年1月25日进行了中国IC设计公司调查活动,这已是该活动的第20个年头。

本次调查依旧对中国IC设计公司的管理层和工程师分开设计了问卷。管理层问卷侧重公司商业策略规划,如销售额、毛利润、融资计划、海外扩张计划等。该调查面向中国大陆地区的IC设计公司高层管理人员,通过电子邮件和网上问卷形式进行,同时针对2020年新冠肺炎疫情的影响增加了特别问题。

调查面向中国大陆地区 IC 设计公司工程师群体,通过电子邮件和网上问卷。本文将调查的亮点内容分享给读者。

销售额、利润率和研发投入

针对2020年总销售额这个问题,约有14%的高管表示不愿透露。反馈中,超过1亿美元的公司占18%;千万美元级别(1千万-1亿美元之间)的占近3成;销售额在百万美元以下的公司仍有12%。

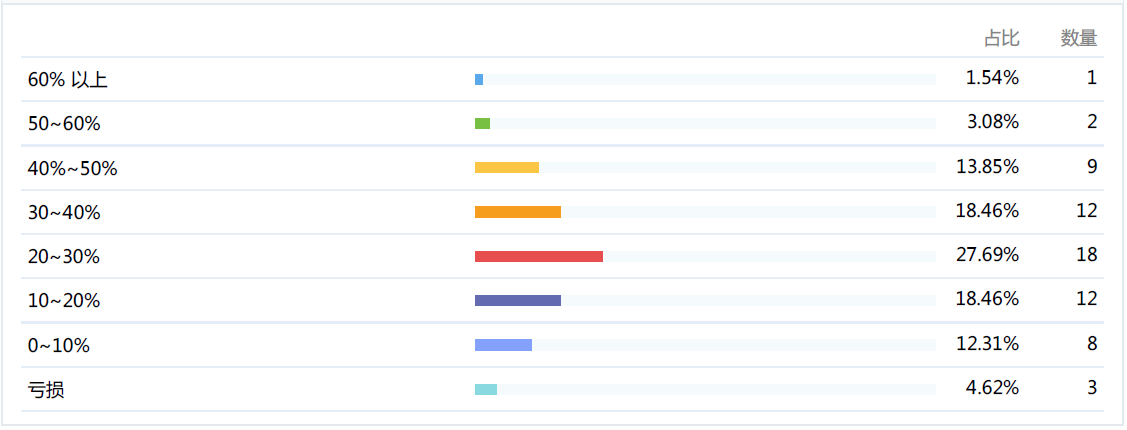

相比销售额,IC设计公司毛利率的分布更集中。除了不到5%的公司出现亏损外,约有65%的公司毛利率介于10-40%之间,其中毛利率在20-30%之间的占比最多,约有27%,这也代表着中国IC设计公司的普遍毛利水平。2020年中国IC设计企业突破了2000家,如果把那些新增的企业算进来,其实但大部分企业是不盈利的,只有头部几家能够达到40%的毛利率

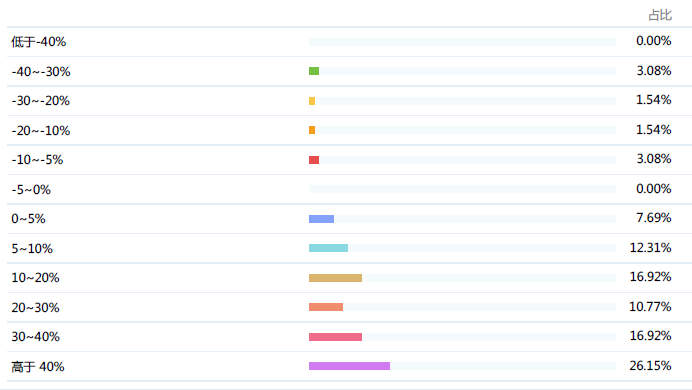

预测2021年的市场增长率这一项( - 代表负增长),大部分公司高管很乐观地给出了正增长的预测。这一数字在去年同期的调查中,因为疫情因素会悲观很多,但随着市场急速复苏,宅经济对电子产品带来了很大的需求,再加上2020年底开始的产能紧张,大部分Fabless厂商看到了旺盛的需求。其中预测高于40%增长的有26%,另外也有近10%的公司预计可能会出现负增长,大多为新创型企业。

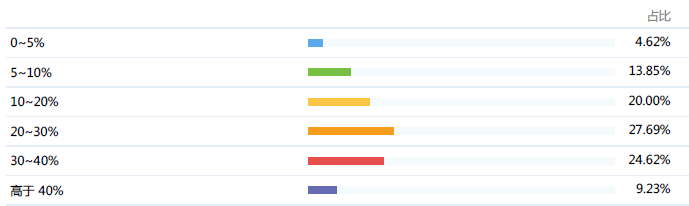

展望2021年的毛利率,高管们依旧给出了乐观的预测。近60%的人预估今年毛利率在20%以上,9%的公司预计毛利率能高于40%,这已经能与世界一流半导体公司媲美了。

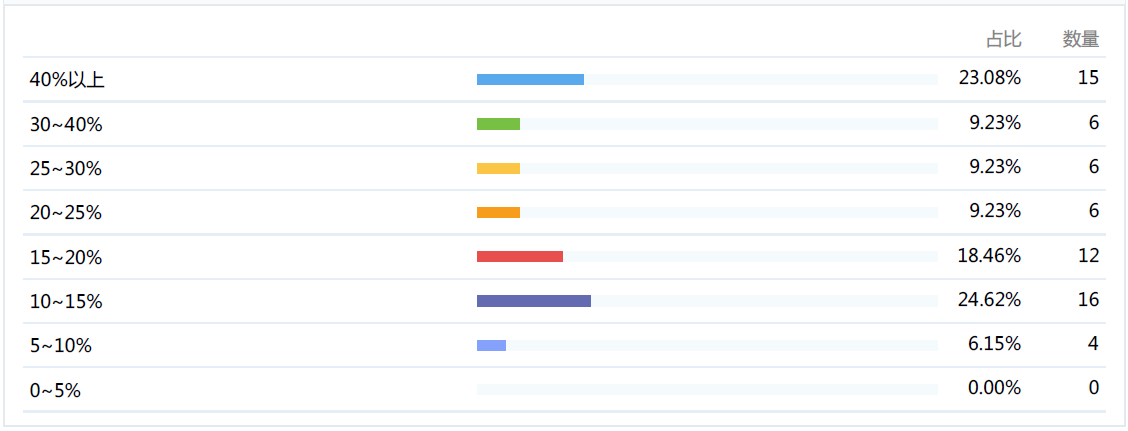

2020年的研发投入占年总营收的比例方面,对于IC设计公司,研发投入占到总营收的10-15%是正常的。美国半导体产业的强大竞争力来自其高额的研发投入,例如英伟达、高通、博通等均超过20%。根据本次国内企业的调查,有23%的公司在研发上投入占比超过40%。反映出国内公司对研发的重视,领先的技术才能产出净利高的产品,获得更大的市场份额和更高的毛利,反过来又支持企业投入更多的研发,推动企业发展进入良性循环。

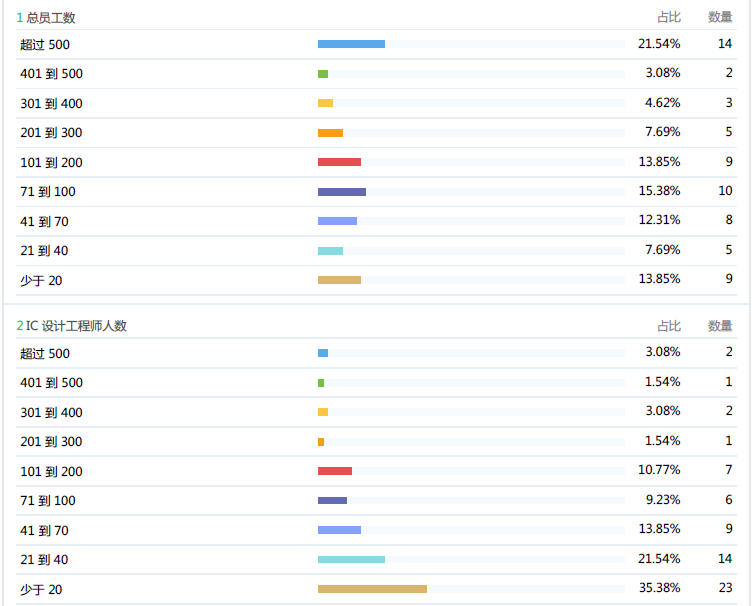

从员工人数调查可以看出,大部分公司还都是人数不到500人的中小企业,其中有3成以上的公司员工人数少于70人。这也和初创型企业增多有关。

从IC设计工程师人数统计看出,35%的公司研发人员少于20人,而超过500名研发人员的公司只占不到3%。随着我国集成电路产业的崛起,对人才的需求量大幅提升,但集成电路人才培养体系并没有随着产业的需求提升而做出快速反应,直接的影响就是人才短缺现象愈演愈烈,开始的时候还是缺少领军人才,后来出现骨干人才短缺,最近则出现普通技术人才的短缺。

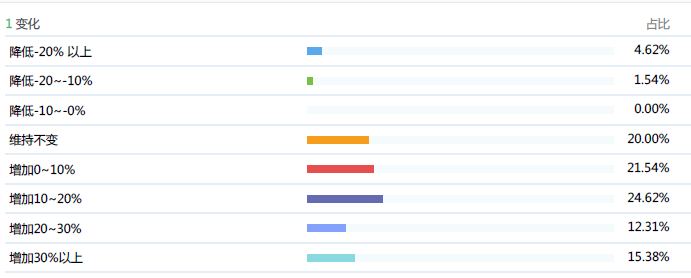

相比2019年,IC设计公司2020年在研发人员的人均用人成本上有了如下变化。大部分公司都在招兵买马,扩充团队,而优秀的研发人员往往可遇不可求,增加成本挖人或留人,都造成了人力成本的上升。

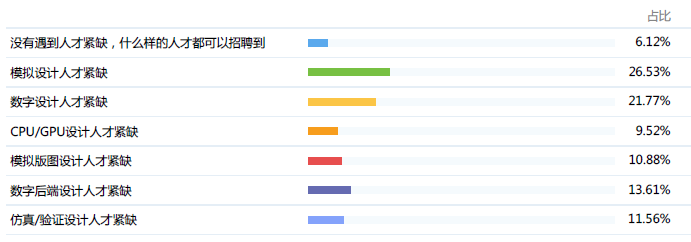

在2020年的研发人员招聘中,大部分IC设计公司遇到了以下人才紧缺问题,其中模拟设计人才最为紧俏。

中国IC设计公司不但要立足国内,还要走向世界。在调查中,80%以上的公司已经计划 2021年将产品推广到海外国家/地区,大多数以欧美发达国家为主,占比高达36%。另外台湾地区和印度等组装业发达地区也占比不小。

在接受调查的公司中,7成选择了以下晶圆代工伙伴服务。2019年选择台积电的最多,从今年调查看,(2020年)选择台积电和中芯国际的数量持平,然后是华虹宏力、华润上华和联电等。

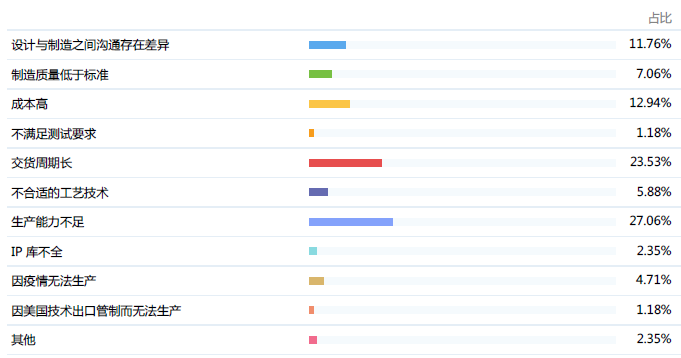

在和代工厂合作上,近30%的Fabless们认为最为严重的问题是产能不足,这是非常符合2020年整体行业状况的。然后是交货周期长、成本过高和沟通等问题,预计这些也讲成为2021年IC设计公司面临的主要问题,尤其是产能紧张或将持续到年底。

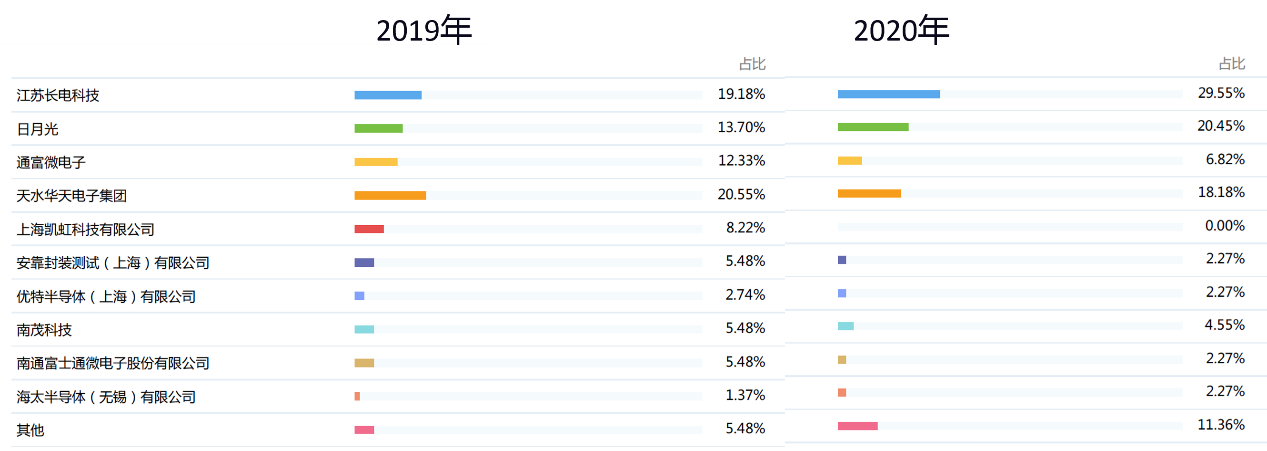

在封装测试合作伙伴中,选择最多的是江苏长电,然后分别是日月光、天水华天、通富微电子等。在去年国内排名前十的封测厂商中,出现了只做测试的企业,而且毛利率在一众封测企业中最高,或许意味着以后封装和测试两项业务细分化的趋势。

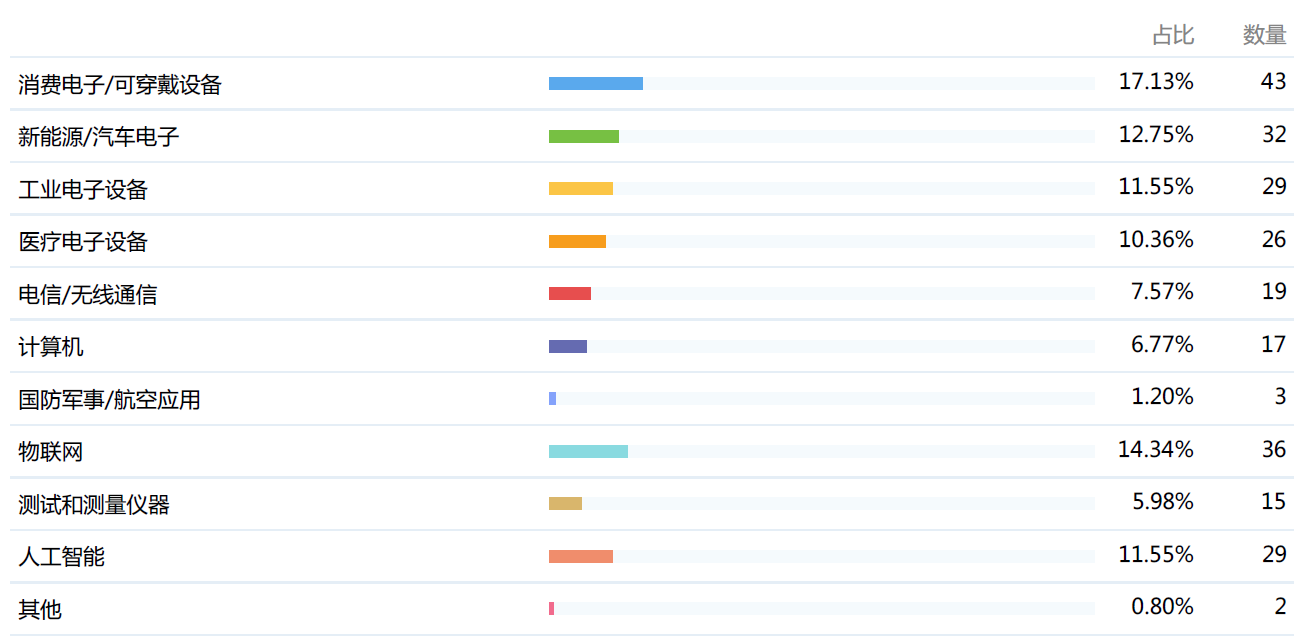

2020年新产品的应用领域上,大部分IC公司主要还是面向物联网、消费电子/可穿戴设备,以及汽车电子、工业设备和无线通信等应用领域。值得注意的是,医疗方面的应用较之2019年有3%左右的增长,这与疫情带来的测温仪、呼吸机等医疗设备需求升温有一定关系

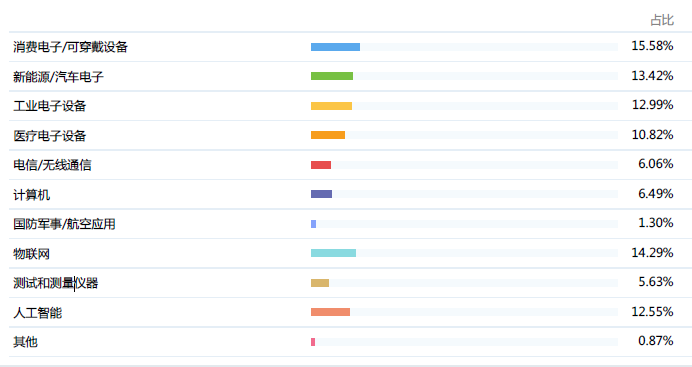

2021年将会重点推广的市场领域中,表现得比较均衡。消费电子/可穿戴设备、物联网、新能源/汽车电子、工业设备和人工智能等应用领域,都是大家看好的。

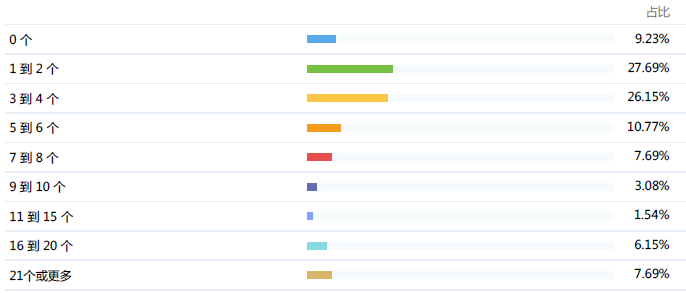

超过半数的受调查公司在 2020 年发布了1-4款新品(芯片),只有9%的公司没有发布新品。

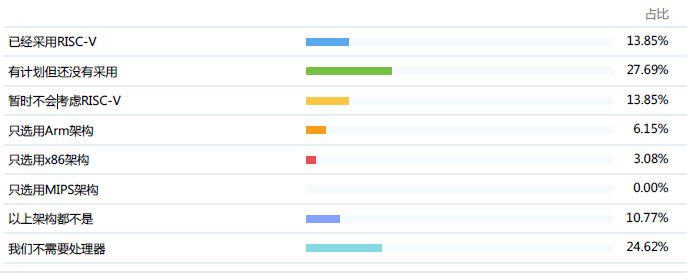

对于目前很热的RISC-V架构,有超过40%的高管表示有计划采用或已经采用。13%的公司表示暂时不考虑RISC-V,这一比例较去年的20%下降了很多。还有10%左右的公司表示只用Arm或x86架构。

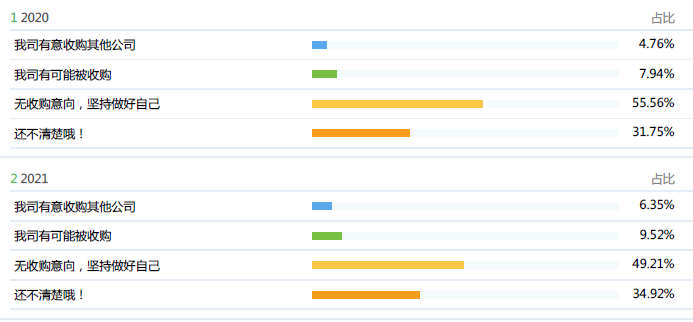

或许是因为疫情原因,2020年的融资、收购和兼并活动预计并不是很活跃。超过50%的公司没有收购意向,还是坚持做好自己;2021年市场活跃度有所提升,公司在预测收购和被收购方面的比例都有提高。

2020年超过一半的受调查公司没有融资,但大部分公司还是有融资计划的,预计2021年开展融资的公司超过半数。

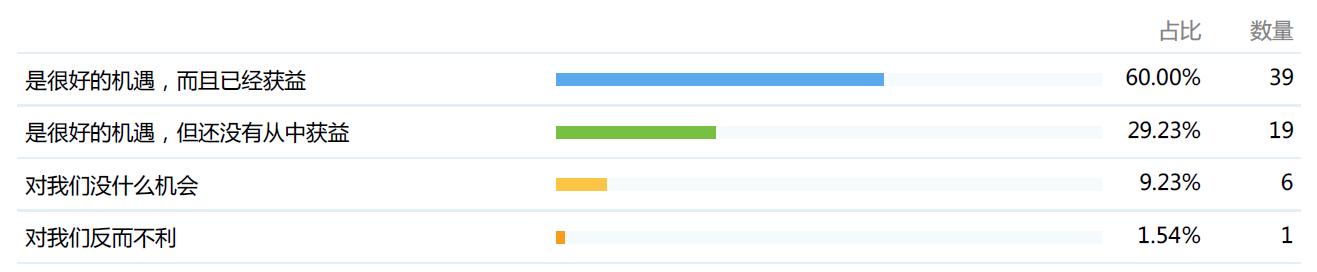

90%的公司都认为“国产替代”是很好的发展机遇,去年在这个问题上,只有47%的公司因此获益, 今年获益比例已经达到60%。大家切实尝到了国产替代的甜头

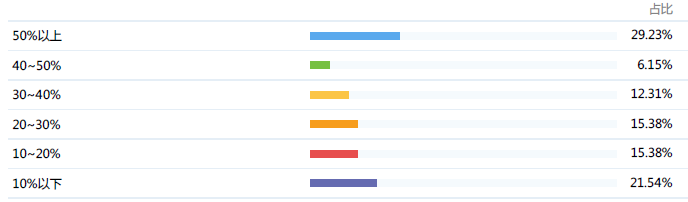

最后,在分销营收占总销售额的比例问题上,选择50%以上的最多,占到近30%。可见在半导体行业中,优质的分销渠道还是最有效提升销售额的方式之一,而在国产替代的趋势下,不少元器件分销商也表示接到了客户需找国产替代料的需求,其中大部分分销商已经与本土原厂达成了分销协议。

责编:Luffy Liu