中国集成电路设计市场需求巨大

随着全球电子信息产业的快速发展,全球集成电路设计行业一直呈现持续增长的势头。我国的集成电路设计产业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计行业市场增长的主要驱动力。

1、中国集成电路行业发展迅速

我国大陆集成电路产业的虽起步较晚,但经过近20年的飞速发展,我国集成电路产业从无到有,从弱到强,已经在全球集成电路市场占据举足轻重的地位。根据中国半导体行业协会统计数据,2010-2019年中国集成电路产业销售额整体呈增长趋势,从2010年的1440.15亿元增加至2019年的7562.3亿元,这主要受物联网、智能汽车高新能源汽车、智能终端制造、新一代移动通信等下游市场需求驱动。

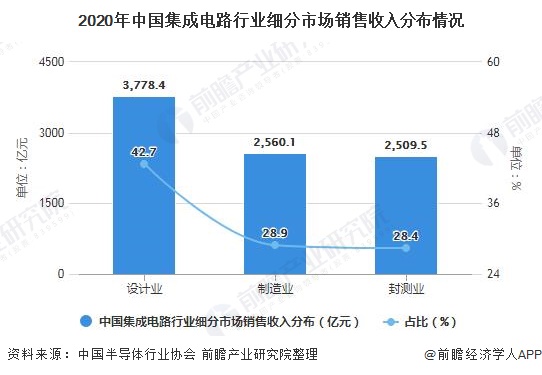

2020年,中国集成电路产业继续保持2位数增长,全年销售额达到了8848亿元,较2019年增长17%。其中,设计业销售额达到3778.4亿元,同比增长23.3%,仍是三业增速最快的产业,占总体行业比重为42.7%;制造业销售额为2560.1亿元,同比增长19.1%,占比为28.9%;封装测试业销售额2509.5亿元,同比增长6.8%,占比为28.4%。

2、中国集成电路设计市场规模不断扩大

近些年来,在国家政策扶持以及市场应用带动下,中国集成电路产业保持快速增长,继续保持增速全球领先的势头。集成电路快速增长带动集成电路设计业增长,根据中国半导体行业协会统计,集成电路设计业销售收入从2011年的473.74亿元增长到2019年的3063.5亿元,增速较为可观。截止至2020年底中国集成电路设计业市场规模达到3778.4亿元,同比增长23.3%。

注:2012年销售额增速为18.1%。

3、在集成电路设计市场竞争格局分析:行业集中度较高

2020年中国半导体行业协会年会于于2020年12月10日-11日在重庆悦来国际会议中心隆重召开。协会集成电路设计分会理事长魏少军教授为大会作了题为《抓住机遇,实现跨越》的主旨报告。魏少军教授在报告中对2020年中国IC设计总体发展做了详细分析。

目前,我国主要的IC设计企业分别华为海思半导体、紫光展锐、韦尔股份(韦尔+豪威+思比科)、北京智芯微、比特大陆、华大半导体、中兴微电子、汇顶科技、士兰微、北京矽成、格科微等相关企业。

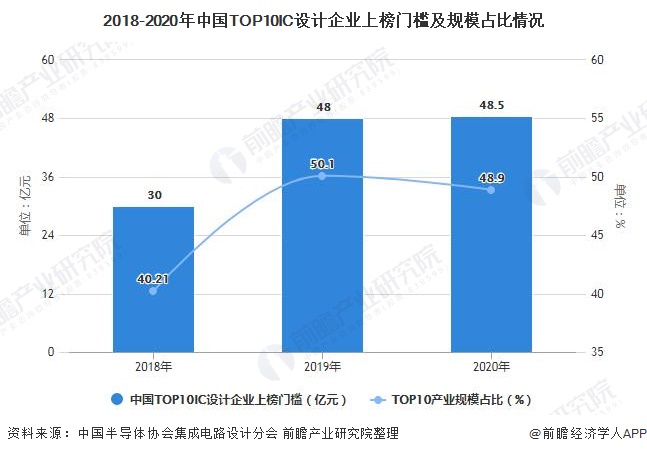

2020年中国十大集成电路设计企业并未公布名称,但公布了其分布区域,其分布是珠江三角洲地区有3家,长江三角洲地区有6家,京津环渤海地区有1家。十大企业的销售之和为1868.9亿元,占全行业产业规模的比例为48.9%,比上年的50.1%降低了1.2个百分点。

十大设计企业整体增长率为20%,比全行业平均增长率低3.8个百分点,进入十大集成电路设计企业门槛也从2019年的48亿提高到了48.5亿。

4、中国集成电路设计行业发展前景与趋势分析:未来将加大兼并重组打造龙头

随着我国经济的高速发展和战略性新兴产业的兴起,集成电路产业将获得更加广阔的市场和创新空间,将出现更多层次的市场需求。目前,国内外及集成电路行业间的整合兼并不断涌现,随着中国市场地位的日益提高和产业基础的不断成熟,将有更多的境外公司选择以并购的方式进入中国市场。中国集成电路设计企业未来将会加大整合和重组力度,打造大型企业和龙头企业。

2019年我国集成电路设计产业规模达到3063.5亿元,中国半导体行业协会统计2020年全国集成电路设计业年销售收入达到3778.4亿元,较2019年增长23.3%,产业规模占全国集成电路产业比例为42.7%;另根据国内集成电路设计市场的历史增速测算,到2026年,国内集成电路设计市场规模预计将突破10000亿元。

更多本行业研究分析详见前瞻产业研究院《中国芯片设计行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

责编:Luffy Liu