美国总统拜登上周在白宫召开一场虚拟会议,邀请格芯(GlobalFoundries)CEO Tom Caulfield、英特尔新任CEO Pat Gelsinger、美光CEO Sanjay Mehrotra,以及来自TSMC、三星和NXP等半导体巨头的高管们,一起探讨芯片产能短缺和半导体供应链透明度问题。他向这些半导体业界大佬们承诺,美国政府将投资500亿美元于CHIPS for America项目,以振兴美国的半导体制造产业,让美国半导体继续保持全球领先。

美国总统拜登在白宫召开半导体供应链虚拟会议。(来源:美国白宫)

这个500亿美元的承诺八字还没一撇,业界大佬们就开始争论如何分配这个预算了。福特和通用汽车因为芯片短缺而停产,这不是半导体CEO们关心的事,因为这不是半导体厂商的错(谁让他们不提前预订了?疫情打乱了汽车行业的Just-in-time生产管理模式)。如何花费这笔钱?这成了美国半导体公司CEO们面临的一大挑战。

格芯CEO Tom Caulfield在接受EE Times采访时呼吁,决定投资预算的白宫和国会政客们要学习了解一点半导体常识,真正客观地了解各家公司在整个产业链上的价值,这样才能确保公平地分配政府预算。像英特尔和高通这些做CPU/MPU的公司,已经成了家喻户晓的品牌,连普通消费者也知道最新电脑和手机的CPU性能和配置,而国会议员们对半导体行业的了解不比普通消费者多多少。除非自己或亲戚朋友从事半导体行业工作,否则很少有人知道TI、ADI、安森美、Qorvo和瑞萨这些半导体业界赫赫有名的公司。提起UMC和SkyWater,估计知道的人就更少了。

格芯CEO Tom Caulfield

普通大众是否知晓,半导体公司一般不太在乎。但现在涉及500亿美元的“福利”就不一样了。试想,如果握有生死大权的参议员连你的公司名字都叫不上来,怎么会随手就批给你1个亿呢?TSMC甚至被美国政府“强制要求”在美国本土设厂,英特尔新任CEO也高调宣称进军晶圆代工市场,以帮助缓解美国面临的芯片短缺问题。Caulfield虽然认同这些举措,但认为被大众和媒体炒作的这些“高端芯片”只不过占全球半导体产量的30%而已,而占据约70%的其它“中低端芯片”是谁生产的?似乎没人关注。

30多年来,科技产业都是以计算为中心在高速发展,从PC到手机,再到现在的智能可穿戴设备,都离不开高性能计算处理器(CPU、MPU和MCU),这些“高端芯片”大都采用最新的晶圆制造工艺(比如10nm及以下),主要由TSMC、英特尔和三星的晶圆厂生产。然而,这些总是占据“头条”的“高端芯片”总量占全球芯片销售额的比例只不过30%左右。占比70%的其它芯片去没有引起人们的关注,这些“中低端芯片”包括模拟器件、电源管理芯片、RF器件、成熟的数字逻辑芯片、存储器和传感器等器件,所采用的工艺从14nm到180nm不等。

格芯专注于这个70%的“中低端”芯片市场

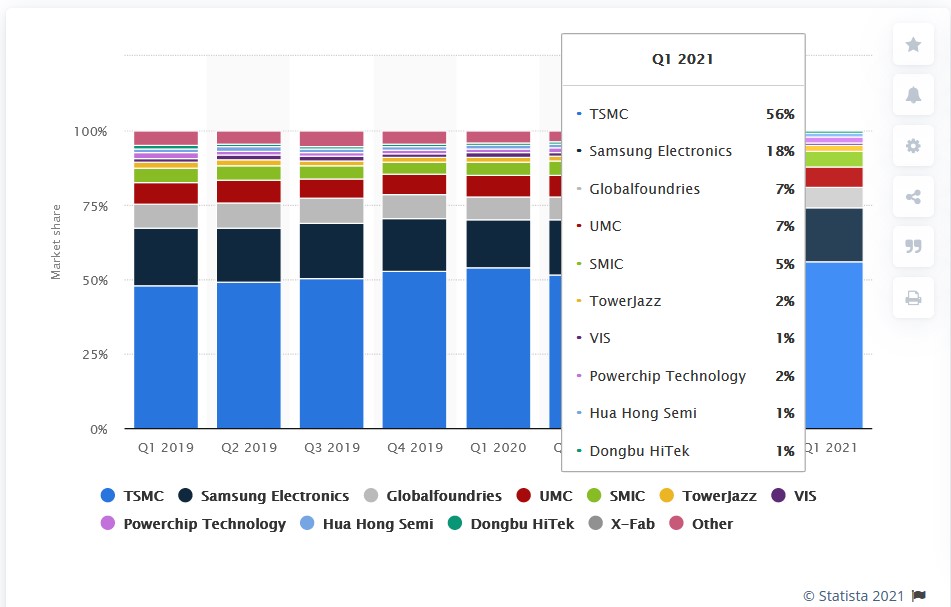

去年的疫情刺激了全球市场对PC、平板和各种计算设备的需求。据Caulfield称,格芯2020年的需求比去年6月份预期的要高出10亿美元,这让格芯成为营收接近60亿美元的企业。不止格芯一家晶圆代工厂遇到意想不到的需求激增,TSMC、三星电子、UMC和中芯国际都没有预料到芯片订单的需求这么疯狂。

2021年Q1全球晶圆代工厂商市场份额占比。(来源:Statista)

汽车行业遭受芯片短缺所引发的问题尤其严重,因为一家汽车装配厂停产会形成多米诺效应,引起其供应链上5-10家公司的停产,这对美国汽车制造业的影响是巨大的。汽车厂商及其零部件供应商担心的是销售和利润,而政府担心的失业和社会问题。

从积极一面来看,这刺激的了半导体行业和美国政府加速晶圆制造产能建设的决心,以解决这70%的中低端芯片短缺问题(汽车行业所需要的半导体器件一般属于这个类别)。英特尔出于自身的原因做出重大调整,启动晶圆代工服务是一项很受欢迎的举措。然而,真正准备对外营业接单估计也是半年以后的事了。

Caulfield认为,英特尔进入晶圆代工市场,基本上仍然是在那个30%的“高端芯片”范围内,这跟格芯服务的70%市场倒是相得益彰。美国两家晶圆代工厂商联合起来可以对抗中国台湾的TSMC了,因为后者是100%通吃的。

针对不同的芯片市场,晶圆制造厂商的投资重点也有很大不同。对那些服务于“高端芯片”的制造厂商来说,80%的投资会用于尖端设备和最新工艺研发。而对于像格芯这样瞄准“中低端芯片”市场的代工厂商来说,80%的投资会侧重在工艺开发工具(PDK),以及与新思科技、Cadence和Arm等合作伙伴开发IP,以构建健康的生态。

Caulfield表示,现在这个30/70的界限越来越模糊,全球性的芯片短缺也让原来不受关注的芯片和厂商成为政府和媒体焦点。格芯也在携手半导体业界合作伙伴与客户一起扩大产能,以期尽早结束“芯片荒”。当然,在积极参与半导体供应链调整和解决芯片短缺问题的同时,积极争取尽可能多的政府投资预算项目也是格芯等美国半导体公司的意图。

全球半导体供应链的协作和相互依存难以打破

半导体巨头CEO们所面临的最大挑战不是如何争取拜登的500亿美元政府投资项目,也不是暂时的芯片短缺,而是如何克服全球半导体供应链的结构性问题。30年来,由于特殊的地缘政治和专业化分工,以TSMC为首的晶圆代工模式极大地促进了全球半导体产业的技术和制造创新,让半导体真正成为推动全球GDP增长的最大动力之一。

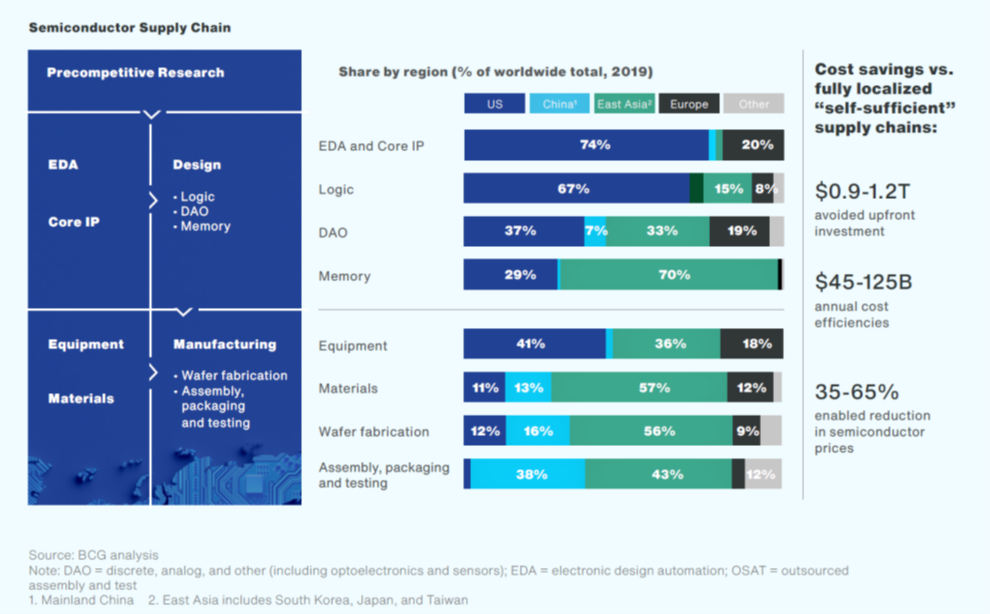

根据美国半导体行业协会(SIA)和波士顿咨询集团(BCG)联合发布的《在不确定时代加强全球半导体供应链》报告,如果每个国家或地区都要实现100%供应链自给,就需要10000亿美元的投资,而且会导致半导体价格上涨35-65%,最终的结果是消费者支付更高的终端产品价格。

全球半导体供应链协作带来的益处。(来源:BCG)

参加白宫会议的半导体行业高管们也都认同供应链协作的重要性。安森美高级副总裁David Somo表示,在一个国家地域内从上游到下游从头构建一个完整的产业链是不可能的,其代价是十分高昂的。Silicon Labs公司CEO Tyson Tuttle也认为,这不单单是为先进技术工艺构建和扩充产能的问题,很多成熟的制造工艺和半导体产品也面临严重的短缺。

全球半导体价值链上有50多个高价值节点(占全球65%价值)。(来源:BCG)

全球半导体价值链上有50多个高价值节点(占全球65%价值)。(来源:BCG)

从这份报告可以看出,地域分工和专业化已经造成了全球半导体供应链的脆弱性。在全球半导体的价值链中,有50多个价值节点至关重要到一个地步而占据全球的65%以上。例如,全球半导体制造产能的75%集中在东亚(中国台湾、大陆和韩国);100%的先进制造工艺(<10nm)产能位于亚洲(其中台湾92%,韩国8%)。一个突发的自然灾害就可能导致全球半导体供应链的断链,比如台湾地区的缺水或地震等。如果台湾的半导体制造完全瘫痪,全球其它地区的代工产能要顶替上来至少需要3年时间,花费不低于3500亿美元。

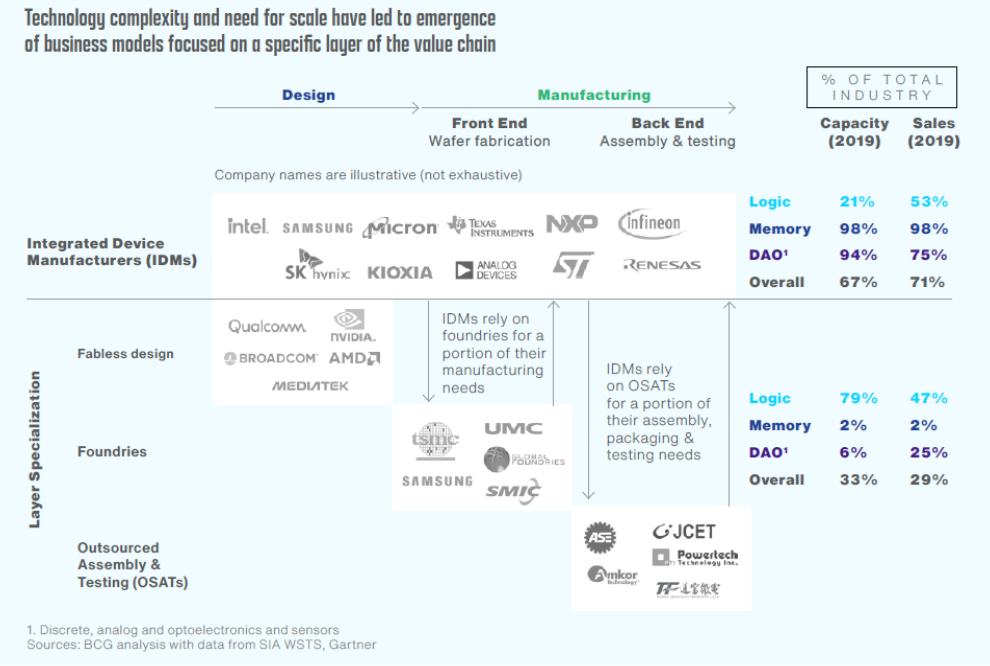

造成这种分工明细及更加专业化局面的原因有很多,其中半导体技术的复杂性和追求规模效益是主要因素。传统的IDM模式逐渐被fabless替代,格芯就是从AMD剥离出来的。就连全球最大的半导体公司英特尔也因为沉重的IDM而受阻,也跟随主流进入代工市场。像高通和英伟达这样的纯粹fabless公司与TSMC等代工厂商合作,可以轻装上阵而专注于IC设计,从而在全球市场占据领导地位。

半导体技术的复杂性导致专业化分工和高价值节点。(来源:BCG)

SIA和BCG在这份报告中建议,需要政府参与来解决全球半导体供应链的脆弱性,以提高抗压能力。要减少半导体供应链的断链和芯片短缺现象,美国政府应该鼓励市场导向的投资项目,包括扩大美国本土制造产能,以及拓宽一些关键材料的供应范围。为提高全球半导体供应链的长期韧性,该报告建议政府采取如下行动:

- 保证全球企业在公平的市场上竞争,保护技术研发的知识产权;

- 鼓励R&D和技术标准的全球协作和交流;

- 在基础研究、STEM教育和在职培训方面重点投入资源;

- 放宽移民政府以鼓励全球技术人才流向先进半导体研发集散地;

- 对特殊半导体的进出口贸易建立明确的协议框架,以避免技术和供应的多边贸易冲突和限制。

欲全文阅读《在不确定时代加强全球半导体供应链》报告,请点击下方下载英文版PDF。

责编:Luffy Liu