从TWS耳机充电仓、智能手机充电器,到电动车充电桩,这些跟普通消费者息息相关的日常充电场景都离不开高效且安全的充电和电源管理系统和方案。在TWS耳机、手机和新能源车的整机设计和销售方面,国产OEM厂商都已经处于市场领先地位。而这些终端产品里面的电源管理芯片和功率半导体器件的国产供应商们也十分活跃,他们在技术创新、市场竞争和客户服务方面表现如何呢?笔者挑选了电源管理和功率半导体细分领域的5家上市公司,通过解读他们的2020年财报来展现国产电源管理芯片和半导体厂商的行业现状和未来发展趋势。

受疫情影响,2020年全球电子整机生产进一步向国内转移,为电源管理和功率器件创造了持续增长的市场机会,其中工控、汽车等下游应用市场对国产功率器件有着迫切的需求。在电源管理芯片应用领域,新的热点不断涌现,例如TWS耳机市场爆发,带动低功耗、高效率、小体积电源管理产品成为市场热点;USB-PD 快充协议的普及驱动了新型AC-DC、协议IC 等产品需求的增长;安防监控带来对高纹波抑制比、低噪声的电源管理产品和驱动电路等产品需求的增长。

功率器件广泛应用于消费电子、计算机、工业控制、汽车电子等各个领域,主要供应商为欧美厂商,国产品牌的市场占比不足20%。从未来战略性新兴产业所涵盖的重点领域看,新能源汽车、高压电子、高端装备制造、新一代信息技术等产业的发展都离不开电力电子技术的

支撑。功率半导体器件及系统方案可为这些新兴产业提供高性能、高精度、高效率的电控和电源设备,成为发展这些产业的关键和基础,从而促进中国功率器件市场规模的快速增长。

与国际上功率半导体相关细分行业已处于成熟阶段不同,国内目前处于成长阶段,用户基数及需求巨大,该市场的快速增长吸引了众多国内功率器件企业进入,市场竞争日趋激烈。从产品维度来看,目前国内相关功率器件企业的整体技术水平还比较低,生产能力主要集中于低端产品领域。在以新型功率器件如IGBT 等为代表的高技术、高附加值的中高档产品领域,国外企业拥有绝对的竞争优势,国内市场所需的大部分产品还依赖进口。

然而,随着国内功率器件行业技术水平的提高和产业升级,实现高档产品国产化将为国内功率器件产业创造巨大的发展空间。采用IDM模式的士兰微和华润微在BCD制造工艺和中高压功率器件的研发方面已经取得很大进步,氮化镓和碳化硅第三代半导体产线也陆续投产。在TWS耳机充电仓和手机快充充电器等消费电子产品市场,国产低功耗AC-DC和DC-DC电源管理芯片逐渐占据主流。

士兰微:IDM模式渐显优势

杭州士兰微从芯片设计业务开始,逐步搭建起特色工艺的芯片制造平台,并将技术和制造平台延伸至功率器件、功率模块、MEMS传感器和高端LED彩屏像素管和光电器件的封装领域,从而建立起较为完善的IDM(设计与制造一体化)模式。国内IC设计公司鲜有尝试走IDM模式的,士兰微的大胆尝试在2019年还遭受质疑(2019财报也不太给力),但从2020年财报可以看出IDM模式的优势逐渐凸显出来。笔者认为,全球半导体产能的短缺问题不会很快解决,而士兰微的IDM模式将更加呈现出中长期战略的正确,商业价值也会最大化显现。

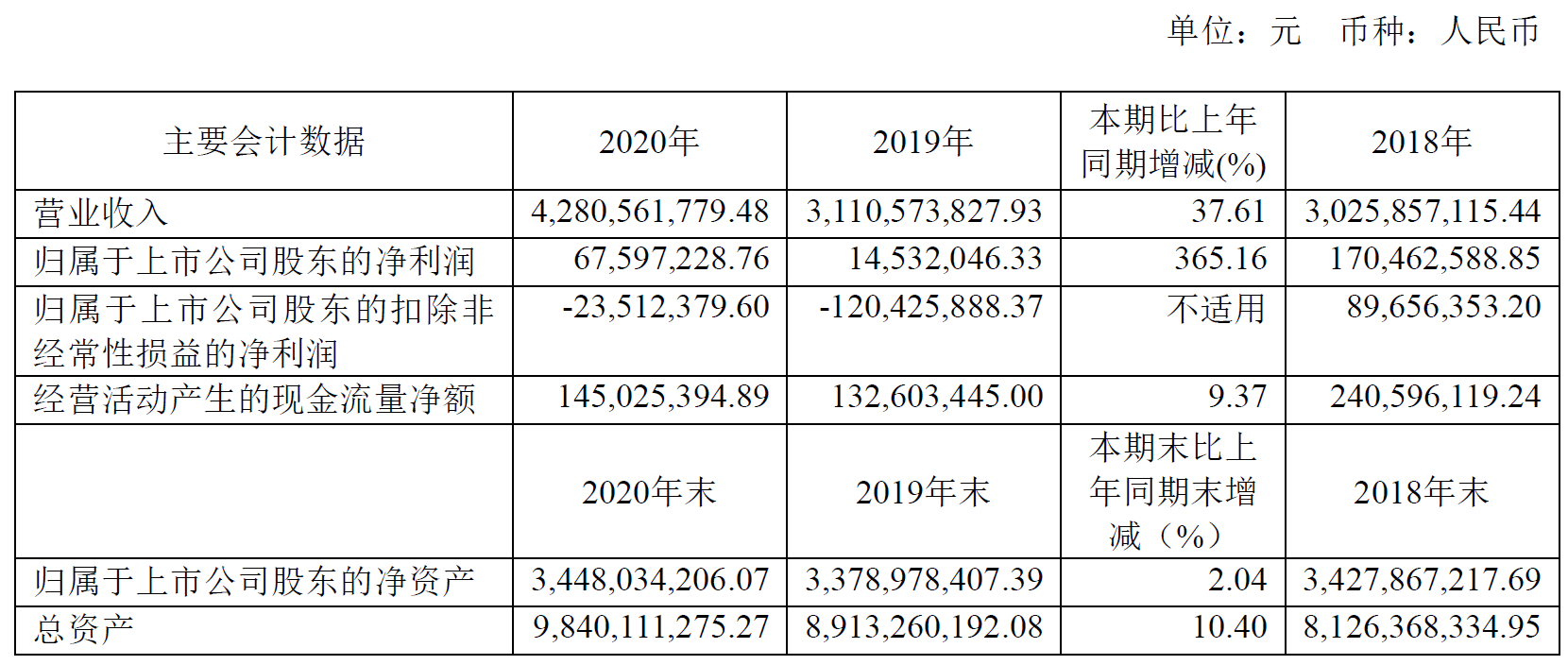

2020年,士兰微公司营业总收入为42.8亿元,较2019年同期增长37.61%;营业利润为-3,577万元,比2019年减少亏损9,501万元;归属于母公司股东的净利润为6,760万元,比2019年增加365.16%。

表一:士兰微过去3年主要营收/利润数据。(来源:士兰微2020年财报)

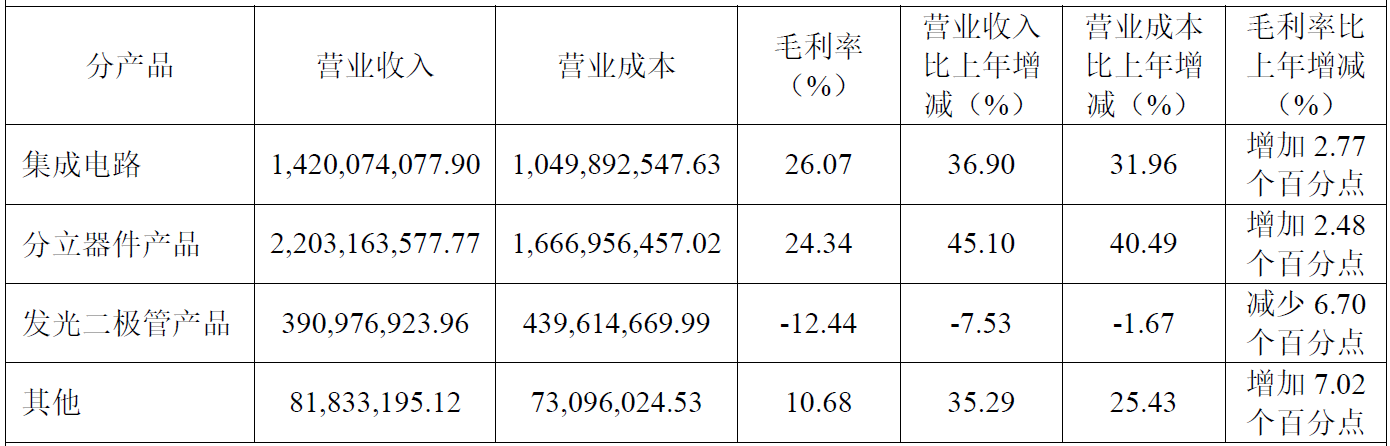

士兰微目前的产品线主要分为:电源与功率驱动、基于MCU的功率控制、数字音频、专用电路、MEMS传感器、分立器件、功率模块、光电产品线等。2020年营收若按产品划分,集成电路产品的营收为14.2亿元,分离器件产品的营收为22亿元。在分立器件产品中,MOSFET、IGBT、IGBT大功率模块(PIM)、肖特基管、稳压管、TVS管、快恢复管等产品的增长较快,其中IGBT产品(包括器件和 PIM模块) 营业收入突破2.6亿元,较上年同期增长60%以上。

特别值得关注的是其IPM模块业务,2020营业收入突破4.1亿元,较上年同期增长140%以上。IPM模块已广泛应用到下游家电及工业客户的变频产品上,包括空调、冰箱、洗衣机,油烟机、吊扇、家用风扇、工业风扇、水泵、电梯门机、缝纫机、电动工具,工业变频器等。2020年,国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过1,800万颗士兰IPM模块,比2019年增加200%。

士兰微的超结MOSFET、IGBT、FRD、高性能低压分离栅MOSFET等分立器件的技术研发和产品性能已经达到业内领先水平。其分立器件和大功率模块除了继续在白电、工业控制等市场拓展外,已开始加快进入新能源汽车、光伏等市场。

表二:士兰微2020年主营业务按产品划分情况。(来源:士兰微2020年财报)

士兰微针对智能手机的快充芯片组,以及针对旅充、移动电源和车充的多协议快充解决方案系列产品,已在国内手机品牌厂商得到应用。自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,已通过部分客户测试并开始小批量供货。

在工艺技术平台研发方面,公司依托已稳定运行的5、6、8英寸芯片生产线和正在建设的12英寸芯片生产线和先进化合物芯片生产线,陆续完成了高压BCD、超薄片槽栅IGBT、超结高压MOSFET、高密度沟槽栅MOSFET、快恢复二极管、MEMS传感器等工艺的研发,形成了比较完整的特色工艺制造平台。这大大支持了公司在电源管理电路、功率模块、功率器件、MEMS传感器等各系列产品的研发。

士兰微各种电源管理产品、变频控制系统和芯片、MEMS传感器产品、以IGBT和超结MOSFET和高密度沟槽栅MOSFET为代表的功率半导体产品、智能功率模块产品(IPM)、工业级和车规级功率模块产品(PIM)、高压集成电路等新技术产品都是近几年在这个技术研发体系和工艺技术平台上完成的。

在生产线产能方面,2020年士兰集昕公司总计产出芯片57.13万片,比上年同期增加65.69%。其中,12月份已实现月产出8英寸芯片6万片的目标。随着高压集成电路、高压超结MOS管、高密度低压沟槽栅MOS管、TRENCH肖特基管、大功率IGBT、MEMS传感器等多个产品导入量产,士兰集昕营业收入较上年同期增加77.6%。2021年,士兰集昕将进一步加大对芯片生产线投入,提高芯片产出能力,有望实现盈利。

另外,士兰微的硅基GaN化合物功率半导体器件在持续研发中,SiC功率器件的中试线设备陆续到位,预计在2021年二季度实现通线。

华润微:IDM+BCD工艺制造服务

华润微业务板块包括产品与方案业务,以及制造与服务业务。公司自有产品以功率半导体为主,跟士兰微一样采用IDM模式进行设计、生产和销售。其制造与服务业务主要提供半导体开放式晶圆制造、封装测试,以及掩模制造服务。

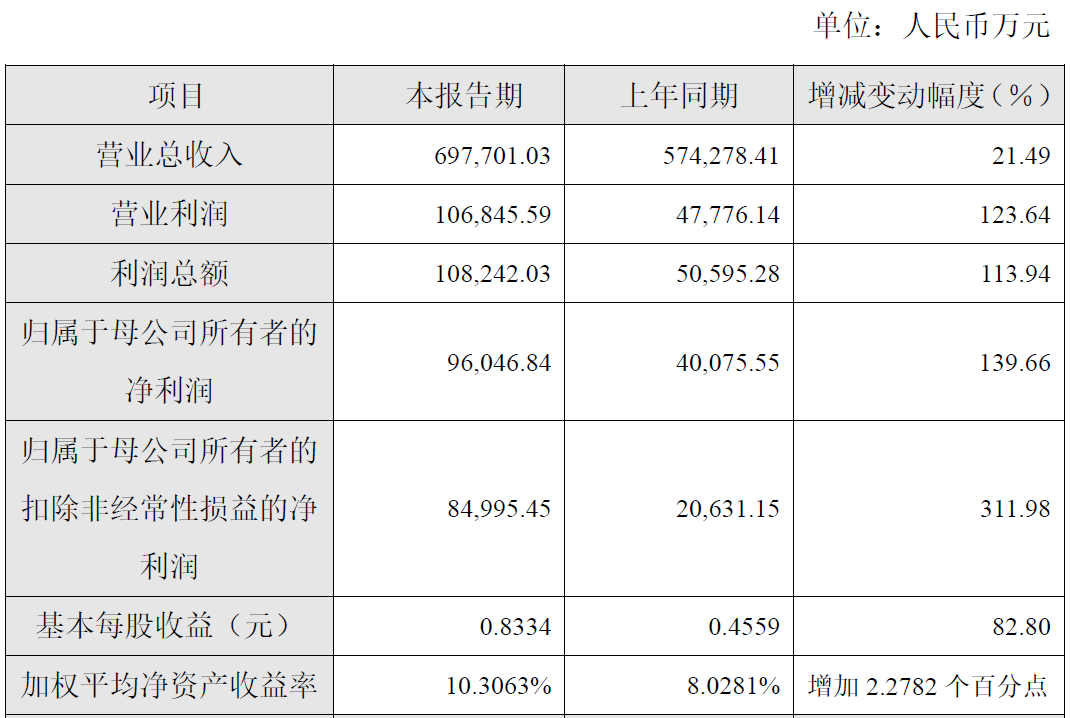

2020年度,华润微公司营业收入为69.8亿元,较上年同期增长 21.49%;营业利润 10.7亿元,较上年同期增长123.64%;归属于母公司所有者的净利润 9.6亿元,较上年同期增长 139.66%。

表三:华润微2020年主要财务数据。(来源:华润微财报)

华润微的功率器件事业群积极布局宽禁带半导体器件,推进SiC器件产品产业化。其电子SiC肖特基二极管产品系列适用于太阳能逆变器、通讯电源、服务器和储能设备等目标应用市场。2020年上半年正式向市场投入1200V和650V工业级SiC肖特基二极管系列产品,同时6英寸商用SiC晶圆生产线正式量产。

集成电路事业群的功率驱动和电源管理相关产品导入品牌家电客户,500V和600V智能功率模块推向市场,满足多种直流无刷电机应用。电池管理系统产品虽然受疫情影响出口受阻,但上半年仍然实现逆势增长超过20%。

代工事业群持续推动先进BCD工艺技术能力提升,0.18um BCD G3工艺平台逐步进行客户产品导入并量产。0.11um BCD技术已启动预研工作,导入600V SOI技术平台产品验证。

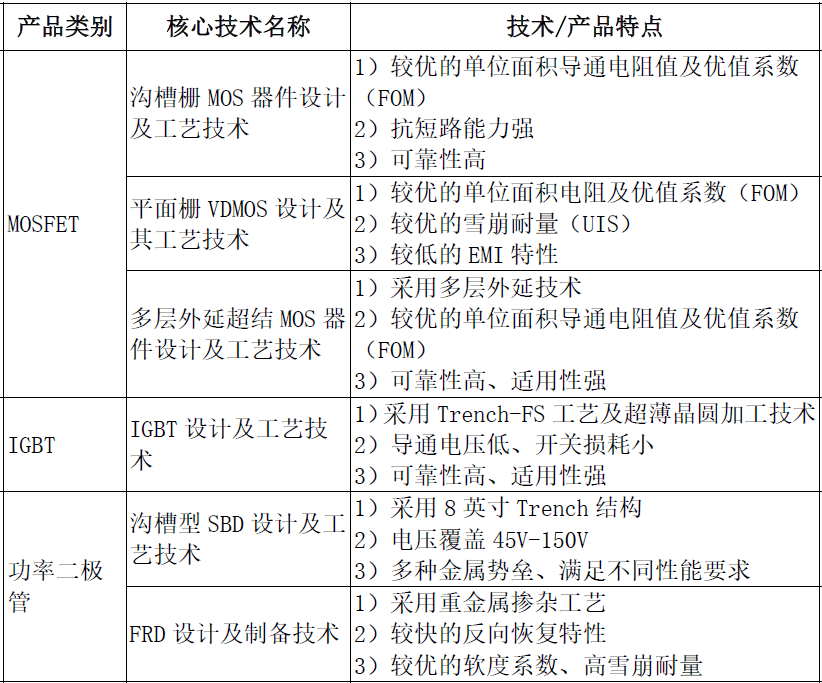

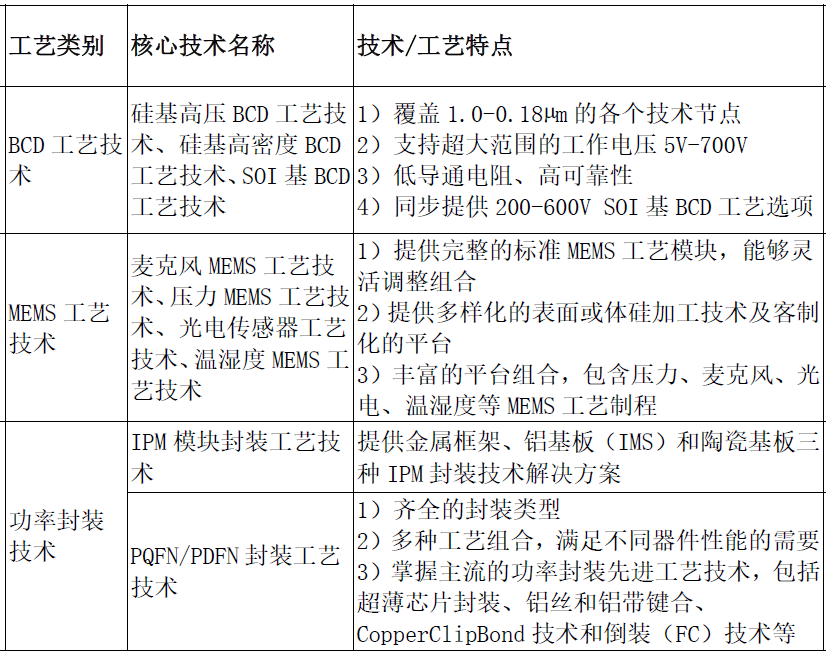

华润微在晶圆制造工艺方面研发出很多国内领先的技术,其中沟槽型SBD设计及工艺技术、光电耦合和传感系列芯片设计和制造技术及BCD工艺技术已经达到国际领先水平。华润微自主研发的功率半导体核心技术及制造服务相关核心技术如下。

表四:华润微自主研发的功率半导体核心技术。(来源:华润微财报)

表五:华润微制造与服务相关核心技术。(来源:华润微财报)

华润微充分利用IDM模式优势和在功率器件领域的技术积累,其中低压功率SGT MOSFET产品实现关键核心技术突破,器件性能达到对标产品的国际先进水平;完成5A-43A系列化超结MOS器件产品的开发,多颗产品实现批量生产;推出30V系列新一代沟槽栅MOS产品;多芯片封装集成IPM模块实现批量销售,同时向家电市场推出多颗不同电流和电压的系列化产品;推出全新的πMOS系列产品,具有电流密度高、开关速度快、浪涌能力强、制造成本低等多种优势,可以广泛用于LED电源、适配器、充电器等领域。

另外,华润微在研的技术、产品和制造工艺还包括:硅基氮化镓功率器件设计及工艺技术;

SiC功率器件设计及工艺技术;IGBT产品设计及工艺技术;单片智能功率集成电路设计及工艺技术;20-30V DrMOS器件研发;AC-DC Fly-back电源模块芯片研发;基于GaN的快充方案及芯片研发;0.11微米BCD工艺平台;工业级200V大功率肖特基芯片及封装技术;

超高压MOS晶圆及封装技术和产品。

上海贝岭:从IDM转为Fabless

上海贝岭的集成电路业务分为电源管理、智能计量及SoC、非挥发存储器、功率器件和高速高精度ADC等5大产品线,主要目标市场为电表、手机、液晶电视及平板显示、机顶盒等各类工业及消费电子产品。

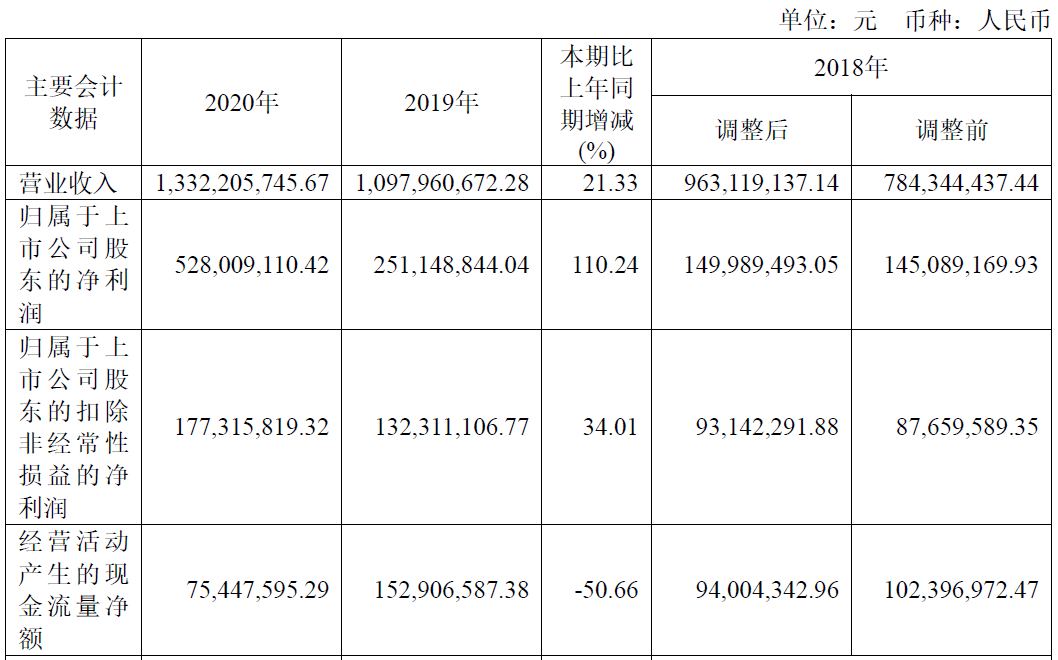

2020年上海贝岭营业收入为13.3亿元,较上年增长21.33%。其中:电源管理产品营收为4.67亿元,功率器件及其他产品为1.07亿元。实现毛利38,547.80 万元,较上年增长16.33%。

实现归属于上市公司股东的扣除非经常性损益的净利润17,731.58 万元,较上年13,231.11 万元相比增长34.01%。

表六:上海贝岭最近3年主要会计数据。(来源:贝岭财报)

上海贝岭是从IDM模式转型为Fabless的,目前该公司的晶圆制造主要由中芯国际、积塔半导体(含上海先进)、华虹宏力等国内晶圆代工企业完成。芯片封装主要由天水华天、通富微电、无锡红光微电和上海芯哲微电等国内封装企业完成。芯片测试和成品测试加工主要委托无锡市华宇光、广东利扬等国内专业测试公司完成。

上海贝岭的电源管理产品在汽车电子领域取得突破,一款DC-DC 和一款LDO器件通过了车规级产品认证。其0.5μA 超低静态功耗的LDO 研发成功,该产品保护齐全、瞬态响应快,且在压降区依然能保持低静态功耗的特性。贝岭的中高压降压DC-DC 产品主要围绕COT 架构的系列化和大电流模架构展开。AC-DC 产品在通用快速消费电源充电头市场占据了相当份额,月出货量达到1000 万只。此外,贝岭还推出了满足六级能效的AC-DC 产品和电

表应用的AC-DC 产品,其基准源产品月出货达到2000 万只的规模,成为国产基准源产品的主力供应商。

芯朋微:瞄准家电、标准电源和工控功率三大应用

芯朋微专注于开发以电源管理芯片为主的功率半导体产品,包括家用电器、标准电源和工控功率等三大类应用系列产品线,主要应用于家用电器、手机及平板的充电器、机顶盒及笔记本的适配器、车载充电器、智能电表、工控设备等领域。

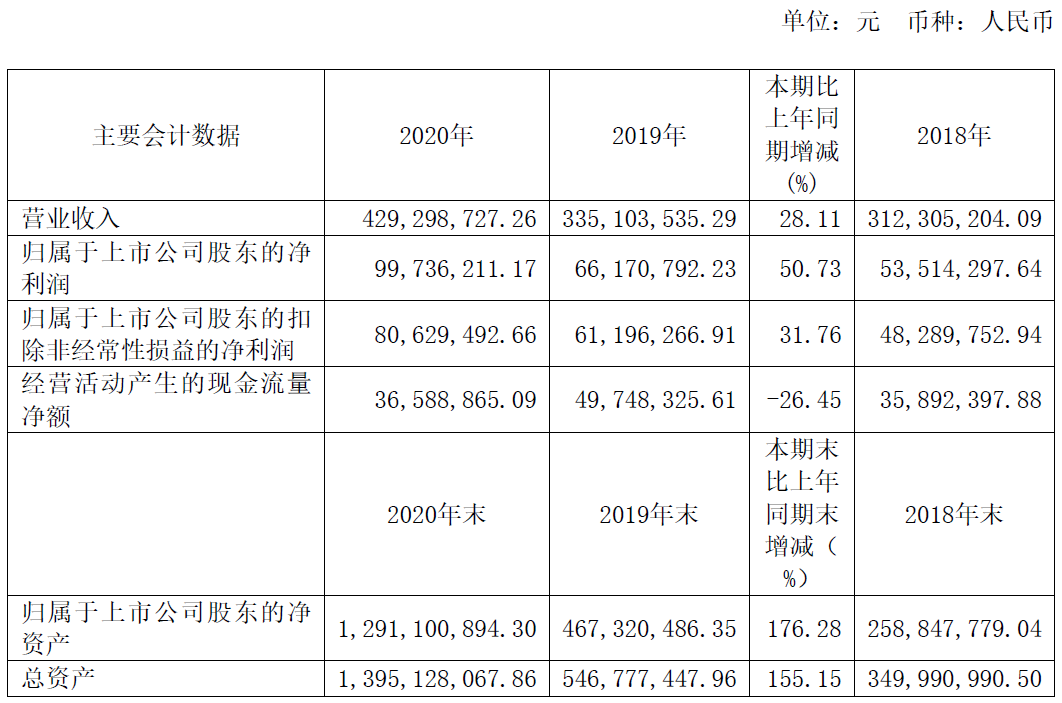

2020年,芯朋微营业收入为4.3亿元,较上年同期增长28.11%;实现归属于母公司所有者的净利润9974万元,较上年同期增长50.73%;归属于母公司所有者的扣除非经常性损益的净利润8063万元,较上年同期增长31.76%。

表七:芯朋微最近3年主要会计数据。(来源:芯朋微财报)

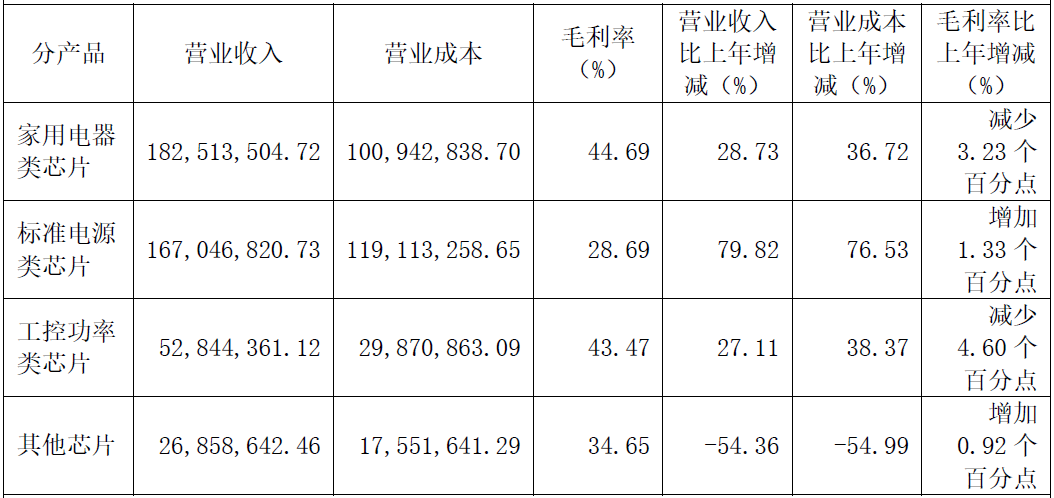

2020年,芯朋微研发费用为 5860万元,占营业收入的13.65%。其主营业务按产品线划分的情况如下表。

表八:芯朋微主营业务分产品情况。(来源:芯朋微财报)

芯朋微从“700V单片高低压集成技术平台”启动研发,历时两年研发完成700V单片MOS集成AC-DC电源芯片系列。目前量产产品已逐步从第三代“智能MOS超高压双片高低压集成平台”升级至第四代“智能MOS数字式多片高低压集成平台”。

2020年,芯朋微针对智能手机快充市场,开发了高度集成的快充初级控制功率芯片、次级同步整流芯片、无线充电驱动功率芯片。针对工业级电源市场,开发了新一代高可靠、耐冲击、低温升、低时延、可交互的工业级电源管理芯片,并形成系列化产品,在工业级通讯设备电源管理芯片领域实现了进口替代和自主可控。

圣邦微:电源管理和信号链并行

圣邦微拥有16大类1,400余款产品,涵盖信号链和电源管理两大领域,包括运算放大器、比较器、音/视频放大器、模拟开关、电平转换及接口电路、数据转换芯片、小逻辑芯片、LDO、DC/DC转换器、OVP、负载开关、微处理器电源监控电路、LED驱动器、马达驱动及电池管理芯片等。其产品广泛应用于消费类电子、通讯设备、工业控制、医疗仪器、汽车电子等领域,以及物联网、新能源、可穿戴设备、人工智能、智能家居、智能制造、5G通讯等新兴电子产品领域。

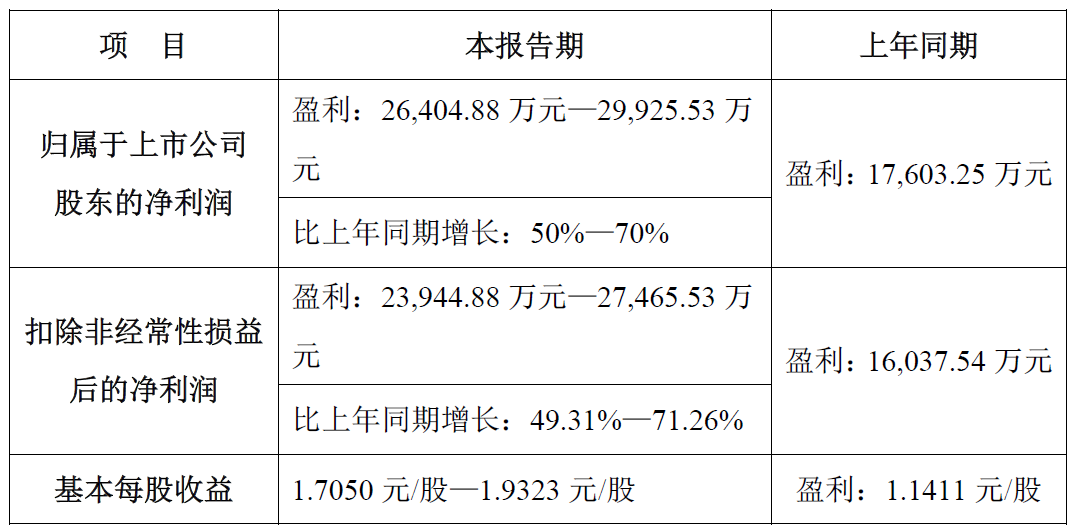

2020年圣邦微营收预计为11.7-13.3亿元(根据全年盈利预告和半年财报推算),其中电源管理产品营收约占66%,毛利率约为47%。归属于上市公司股东的净利润约为2.64—2.99亿元。

表九:圣邦微2020年业绩预告数据。(来源:圣邦微2020年业绩预告)

圣邦微电源管理产品涵盖AMOLED显示电源芯片、微功耗LDO、高效低功耗DC/DC转换器、7A大电流升压转换器、锂电池充电及保护管理芯片、OVP、马达驱动芯片以及负载开关等系列产品。公司特别针对TWS蓝牙耳机、传感器信号链、AD/DA数据转换、智能终端AMOLED显示屏供电管理、锂电池保护及充电管理、微功耗高效电源转换、大电流DC/DC电源转换、过压保护、负载开关、马达驱动芯片等产品方向开展研发。

此外,其更多的新产品采用先进的制程和封装形式,如具有更低导通电阻的新一代高压BCD工艺、WLCSP封装等。采用0.18μm制程的新一代高压BCD工艺平台将有助于进一步降低芯片功耗、减小芯片面积,满足新一代消费类电子产品、物联网、移动智能终端等应用的需求。在封装工艺方面,除了传统的SOT、DFN、QFN等封装工艺外,越来越多的产品采用WLCSP、SC70等小型封装以减小体积、提升性能,更加适用于便携式的智能移动终端产品。

结语

2020年虽然受到疫情和全球供应链影响,国产电源管理芯片和功率半导体器件厂商仍取得了不俗的业绩表现。得益于可穿戴设备、移动设备等消费电子产品对电源管理芯片的持续需求,上海贝岭、芯朋微和圣邦微等本土IC设计公司的电源产品业务持续保持增长,从而能够在相关技术和产品研发方面持续投入,逐渐加深“国产替代”的行业变革。而在中高压功率器件的研发和制造方面,拥有自建特殊工艺平台和生产线的士兰微和华润微逐渐凸显出独有的优势,国家新基建将为国产功率半导体厂商创造更大的发展空间。

责编:Luffy Liu