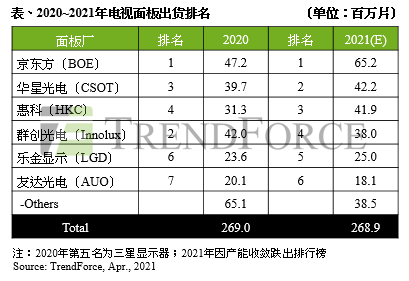

根据TrendForce集邦咨询表示,受到三星显示器(SDC)位于韩国的8.5代LCD工厂生产时程延长,以及二线面板厂将电视转进IT产品的步调仍缓慢的影响,预估2021年电视面板出货量将回到与2020年相似的水位,达2.69亿片。伴随面板厂之间的整并、产能收敛、技术提升外,加之需求上升等因素,2021年面板厂除了贯彻朝大尺寸发展的生产策略外,品牌厂在面板价格持续走扬压缩获利表现的压力下,也开始主动调整产品尺寸配置,因此预计今年电视面板平均尺寸有机会增长1.6英寸,往50英寸迈进。

TrendForce集邦咨询分析师陈巧慧进一步表示,大尺寸化对于消化产能产生实际的帮助,2021年上半年因产能受限,不仅导致供给呈现紧缺的状况,也支撑电视面板价格持续上涨的走势;而下半年电视面板需求热度是否依旧,必须观察几个重点:一是终端市场售价提高是否对于买气造成影响;二为各国施打疫苗后,疫情是否获得有效控制;三是全球经济复苏力道是否明显等;最后则是,客户是否因为上游原物料价格上涨、类似火灾等工安意外造成玻璃短缺、IC供给吃紧以及运输时间拉长而出现超额下单的需求出现泡沫等。

中国大陆面板厂双巨头京东方(BOE)及华星光电(CSOT)因产能仍持续攀升和并购案告一段落,合计两者在整体电视面板出货量的占比将高达四成。同时,京东方与华星光电皆积极增进自家技术能力,以及推动高端产品的转进,如8K、ZBD、AM MiniLED等。未来有望凭借技术提升和丰厚的资金,持续将企业版图延伸至更上游的领域,实现更有系统性的垂直整合。

此外,在供不应求之际,产能正持续爬升的惠科(HKC)自然成为市场焦点,加上即将进入量产的长沙H5工厂,合计惠科已拥有四条8.6代产线,今年藉由产能提升,与一线品牌进一步的合作策略,预计惠科将首次进入电视面板出货排行榜前三名,出货量约4,191万片,年增长33.7%。

台厂友达光电(AUO)及群创光电(Innolux)出货量因产能受限而稍有下修,但两者致力于产品优化与跨领域合作的策略,为其带来更多优势。其中,友达不仅在超高阶产品8K+ZBD产品开发技术为业界领头羊,同时在Micro LED的发展上领先其他面板厂;群创除了产品具备多样性,拥有自家ODM也是其优势之一。值得一提的是,两家台系面板厂凭借集团优势,本身与IC设计厂商长期的合作关系,在目前IC供应吃紧的情势下,相较其他面板厂显得更为有利。

尽管韩厂乐金显示器(LGD)与三星显示器将韩国LCD产线的生产日程延长,以满足现下市场强劲的需求,但两者仍积极转进新产品。其中,乐金显示器为了进一步扩大OLED市场,将于今年第二季扩大广州OLED厂的产能;2021年三星显示器虽然因产能收敛而跌出排行榜,不过QD-OLED新品预计将于今年第四季正式进入市场,2022年有望达200万片的出货量。

责编:Luffy Liu