四月底,美国半导体协会SIA(Semiconductor Industry Association)发布了2020美国半导体行业报告《2020Factbook》,从行业概述、全球市场、融资和研发投入、工作岗位、生产力五大方面概述了美国半导体2020年行业现状,旨在为美国政策制定者提供依据。

本文中,EET小编对SIA发布的《2020Factbook》报告进行简要叙述,以便读者从行业概述、全球市场、研发和资本投资、工作岗位、生产力五大方面了解美国半导体2020年行业真相。

行业概述

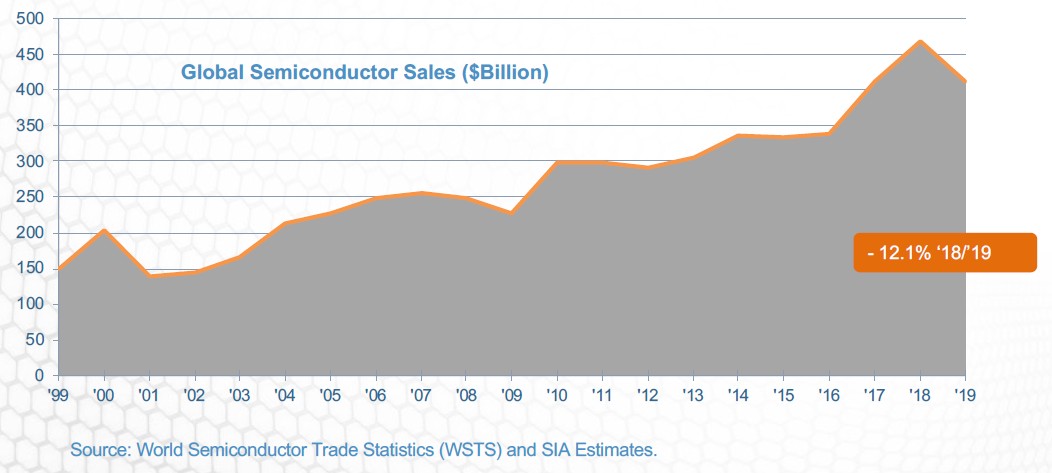

半导体行业是全球经济的关键增长的重要驱动力,全球半导体销售额从1999年的1494亿美元增加到2019年的4123亿美元,年均复合增长率为5.21%。根据世界半导体贸易统计(WSTS)2019年秋季半导体行业预测,全球半导体行业销售额预计将在2020年达到4330亿美元,在2021年达到4600亿美元。

全球半导体销量

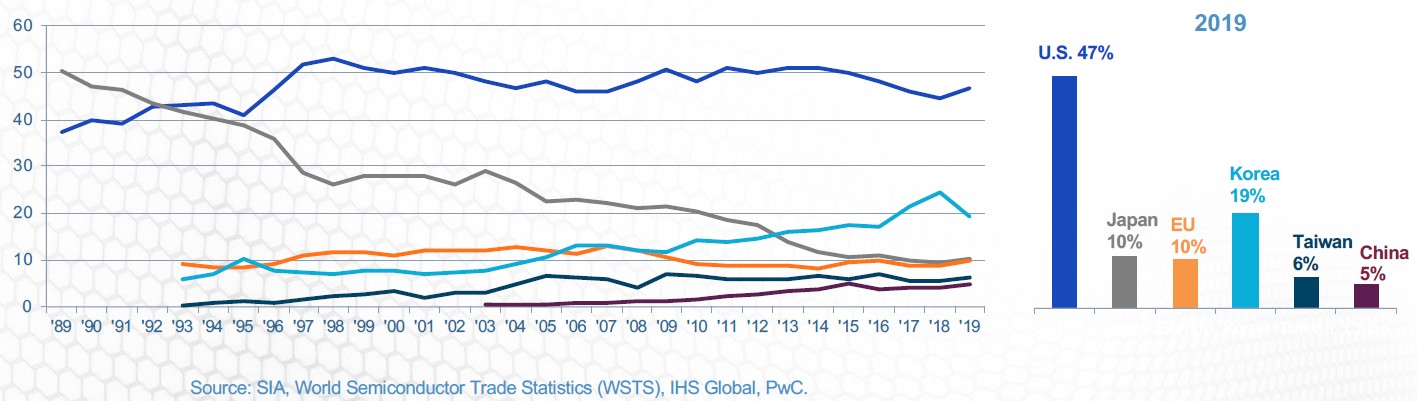

而美国半导体行业几乎占了全球市场份额的一半,虽然在1980年代,美国半导体产业在全球市场份额中遭受了重大损失。在1980年代初期,总部位于美国的生产商占据了全球半导体销售量的50%以上。但由于来自日本公司的激烈竞争,非法“倾销”的影响以及1985年至1986年的严重产业衰退,美国半导体产业失去了全球19个市场份额,并将全球市场份额的领导地位让给了日本。

在接下来的10年中,美国半导体行业开始反弹,到1997年,它以超过50%的全球市场份额重新获得了领导地位,这一地位一直保持到今天。美国半导体公司在微处理器和其他领先设备中保持了竞争优势,并在其他产品领域继续保持领先地位。此外,美国半导体公司在研发,设计和工艺技术方面保持领先地位。今天,美国公司拥有最大的市场份额,达到47%。其他国家/地区的行业在全球市场中占有5%至19%的份额。

各个国家/地区的半导体产业份额随时间的变化

美国的半导体公司的销售额从1999年的767亿美元增长到2019年的1,928亿美元,复合年增长率为4.72%。美国公司的销售增长显示出整个行业都具有的相同周期性波动。

美国公司的销售额

2019年,美国的半导体公司占据了整个半导体市场的47%,是所有国家/地区中最多的。在所有主要的国家和地区半导体市场中,美国公司还占据了销售市场份额的领导地位。

美国半导体公司占据领先地位

2019年,美国半导体公司约占全部半导体晶圆制造能力的81%。亚太地区的半导体公司占美国产能余下的大部分,约为10%。

晶圆制造能力国家/地区份额

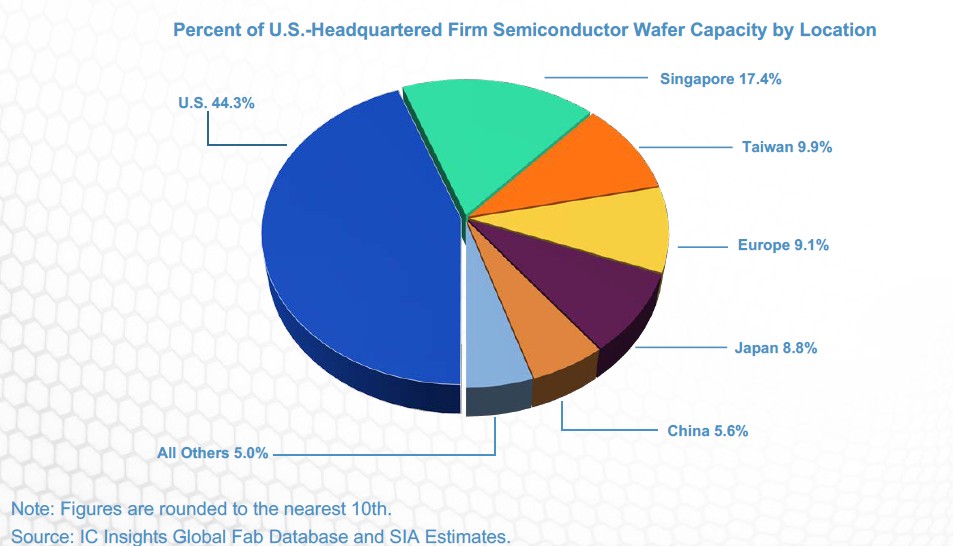

2019年,约有44%的美国公司的前端半导体晶圆产能位于美国。其他依次是新加坡、中国台湾、欧洲和日本。

美国半导体公司产能地份额

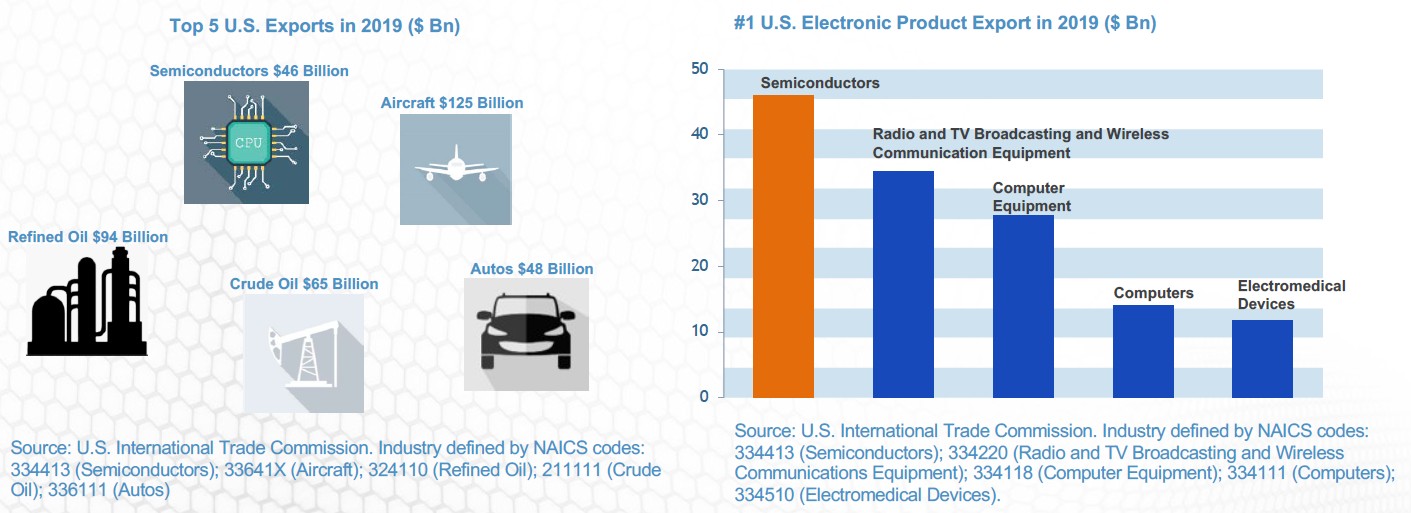

2019年美国半导体出口总值为460亿美元,在美国出口中仅次于飞机,成品油,原油和汽车,排名第五。半导体在所有电子产品出口中占美国出口的最大份额。

美国出口前五产品和电子产品出口前五

全球市场

绝大多数的半导体需求是由消费者最终购买的电子产品驱动的,新兴市场(包括亚洲、拉丁美洲、东欧和非洲)的消费需求越来越多。

2019年全球半导体市场总额:按最终用途划分

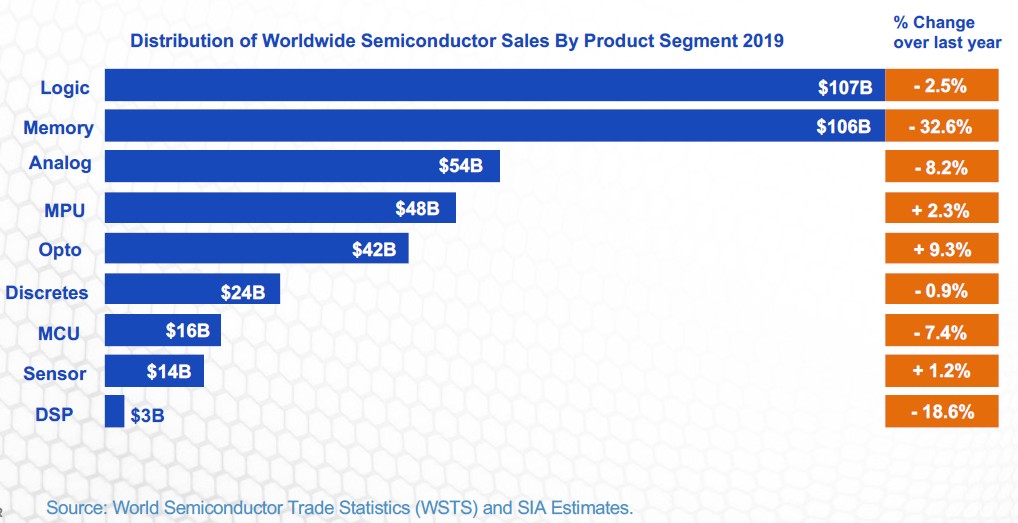

随着半导体行业为最终用途行业开发更先进的产品和工艺技术,半导体技术已迅速发展。近年来,全球半导体行业的最大领域是逻辑芯片、存储器、模拟芯片和微处理器,这些产品在2019年占半导体行业销售额的76%。

2019年全球半导体产品销售分布

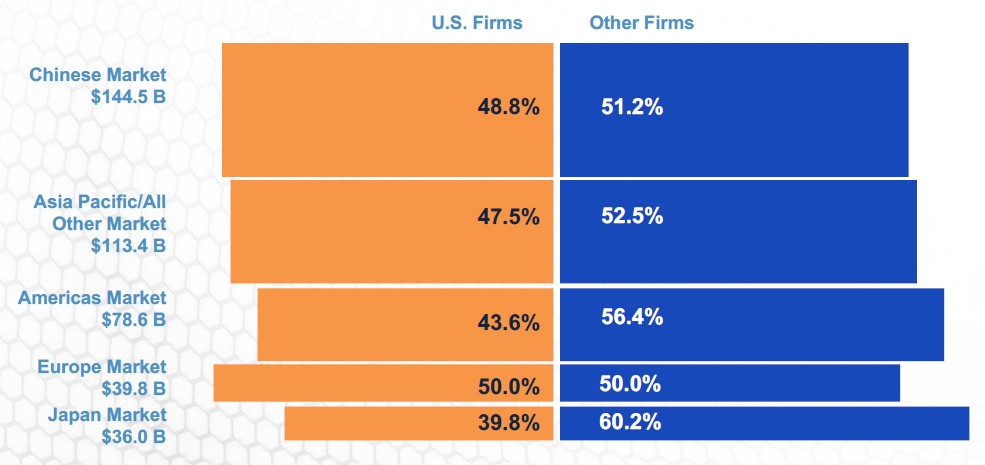

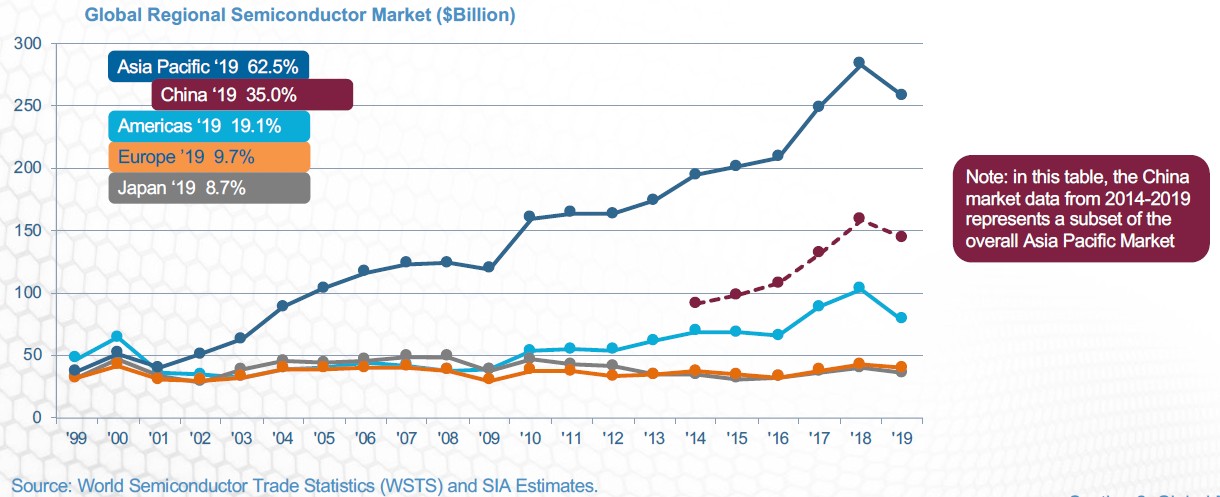

2001年,随着电子设备生产转移到亚太,亚太市场的销售额超过了所有其他区域市场。规模从398亿美元增长到2019年的2580亿美元。迄今为止,亚太地区是全球最大的市场,中国占亚太地区市场的56%,占全球总市场的35%。该数据仅反映了半导体行业向电子设备制造商的销售情况,电子设备制造商随后将包含半导体的最终电子产品运往世界各地。

世界国家/地区半导体市场

研发和资本投资

2019年,包括无晶圆厂公司在内的美国半导体公司的研发和资本支出总额为717亿美元。从1999年到2019年,复合年增长率约为6.2%。以销售额计算的投资水平通常不受市场周期性影响的波动。

研发和资本支出

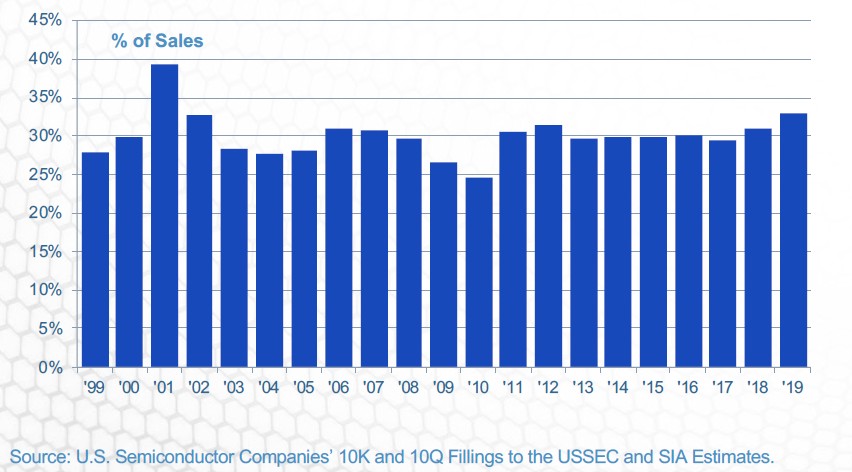

为了保持在半导体行业的竞争力,公司必须在研发、新工厂建设和设备上不断投资很大一部分收入。行业技术变化的步伐要求公司开发更复杂的设计和工艺技术,并引入能够制造具有较小特征尺寸的组件的工艺设备。设计和生产最先进的半导体组件的能力只能通过不断做出承诺,以保持大约占销售额30%的行业投资率来保持。保持技术领先地位的需求可能会导致销售额的极端波动,例如2001年,当时销售额急剧下降,但用于研发和资本设备的支出却没有以相同的速度下降。

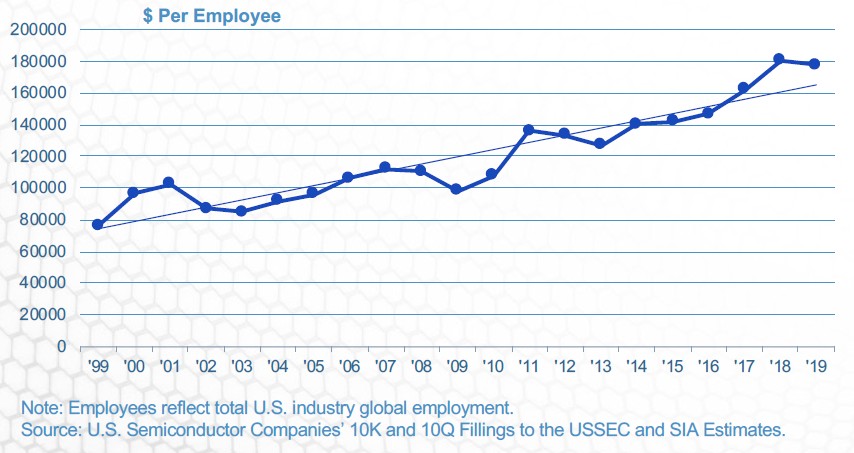

从1999年到2019年,每名员工的总投资(通过研发与新的总设备和装备衡量)以每年约4.3%的速度增长。这些支出在2001年超过100,000美元,但经历了2001年的下滑之后,在2003年下降到大约85,000美元。 2006年,每名员工的投资增加到超过100,000美元。2008-2009年的经济衰退导致2009年和2010年每名员工的投资下降,但在2012年又返回并在2019年增长到超过17.8万美元。

单位员工投资额

从1999年到2019年,美国半导体行业的研发支出以大约6.6%的复合年增长率增长。无论年销售周期如何,美国半导体公司的研发支出往往一直很高,这反映了对半导体研发进行投资的重要性。 2019年,美国半导体行业在研发上的总投资总额为398亿美元。

99年到19年的研发投资

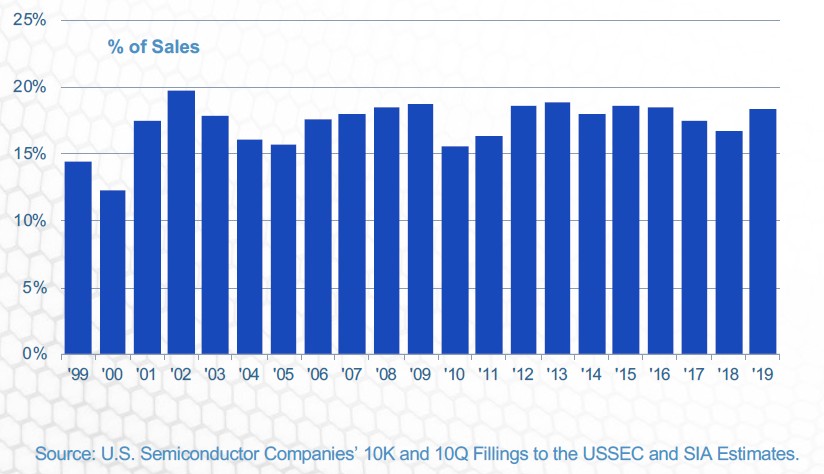

在过去的20年中,年度研发支出(占销售额的百分比)已超过10%。这个比率在美国经济的主要制造业中是空前的。研发支出对于半导体公司的竞争地位至关重要。技术变革的迅速发展要求制程技术和设备功能的不断进步。尽管2001年和2002行业不景气,但研发的增长是由于公司对技术未来的承诺所致。 2003-2004年的下降并不是由于削减了研发预算,而是由于行业复苏强于预期,使收入增长快于预期。 2019年份额的增加是基于总体收入的下降而研发总支出的增加。

99年到19年的销售额

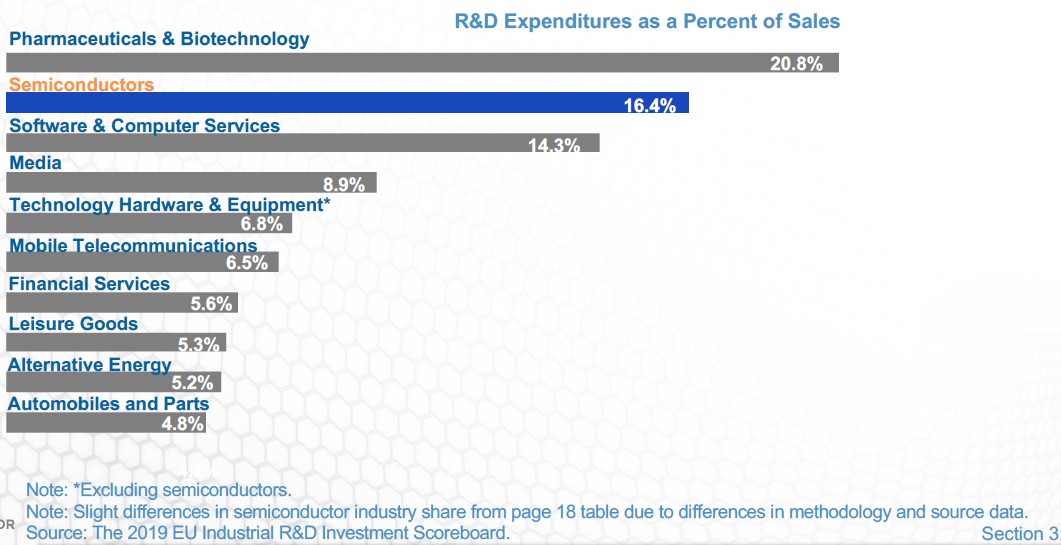

在主要高科技工业领域中,美国半导体行业的研发支出比率最高。根据2019年欧盟工业研发投资排行榜,就研发支出占销售额的比例而言,美国半导体行业仅次于美国制药和生物技术行业。

单位销售额研发支出行业排名

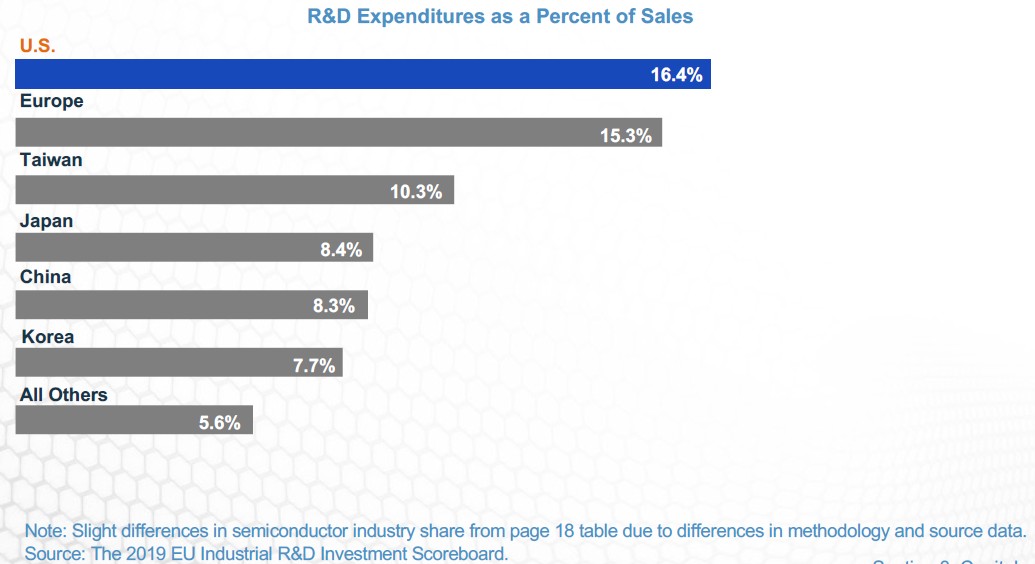

美国半导体产业的研发支出占销售额的百分比是其他任何国家的半导体产业所无法比拟的。

各国/地区半导体研发支出占销售额的百分比排名

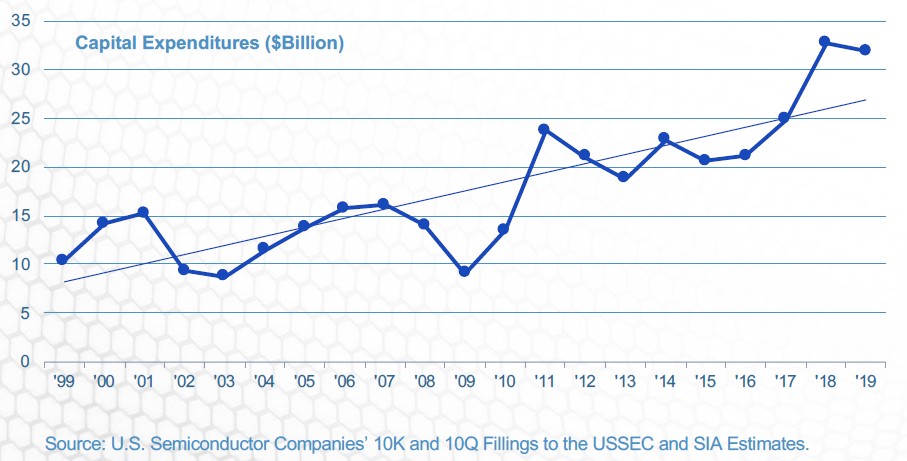

2019年半导体行业的资本支出总额为319亿美元。由于1999-2001年期间新的主要设施的建成以及代工厂的使用增加,资本支出从2001-2003年下降。 2004年有所反弹,2005年该行业的资本支出占销售额的比例处于平衡状态。 2011年,由于全球经济衰退,2009年急剧下降之后,资本支出反弹至238亿美元。 2018年,资本支出达到327亿美元的历史新高。

99-19资本支出

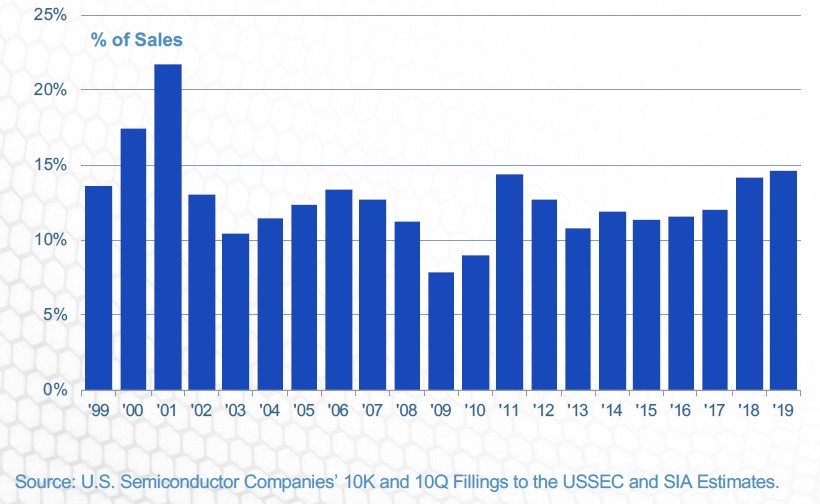

在过去20年中,除2年外,年度资本支出占销售额的百分比都超过了10%。在美国经济的主要制造业中,这一比率非常高。对于半导体制造商而言,资本支出对其竞争地位至关重要。工业创新的快速步伐需要大量的资本支出才能继续生产更先进的设备。

99-19资本占销售额百分比

在主要的主要高科技工业领域中,美国半导体行业的资本支出比率最高。根据2019年欧盟工业研发投资排行榜,就资本支出占销售额的百分比而言,美国半导体产业仅次于美国替代能源产业。

资本支出占销售额的百分比

美国半导体行业工作岗位

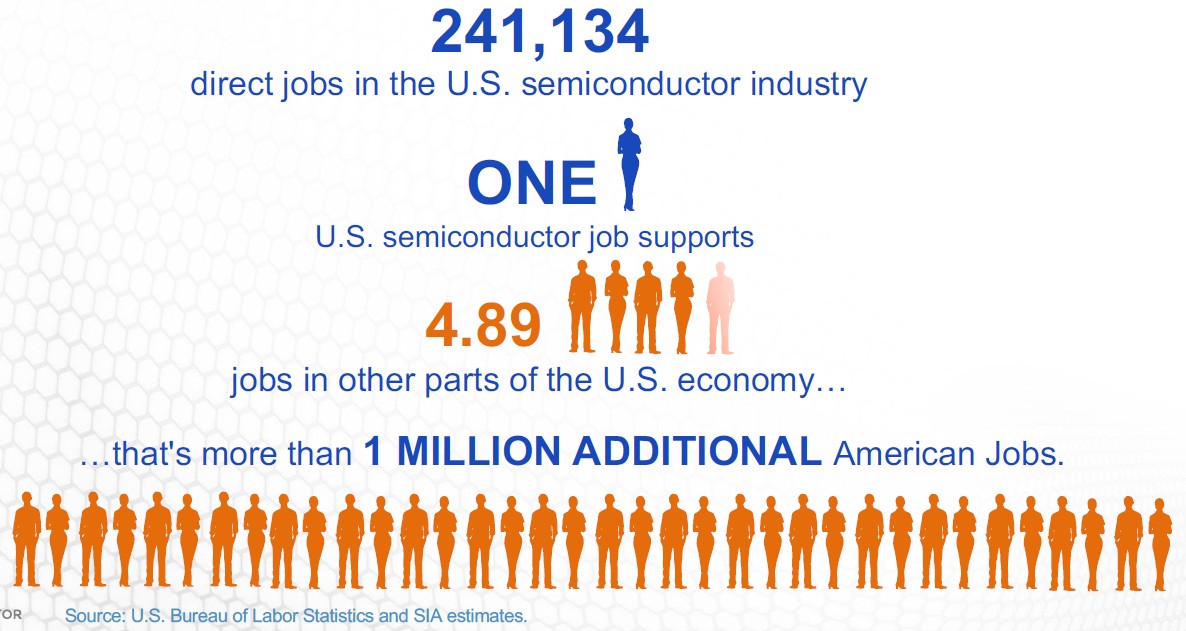

美国半导体行业提供了美国四分之一的工作岗位,并且间接提供了超过百万的其他职位。

美国半导体生产力

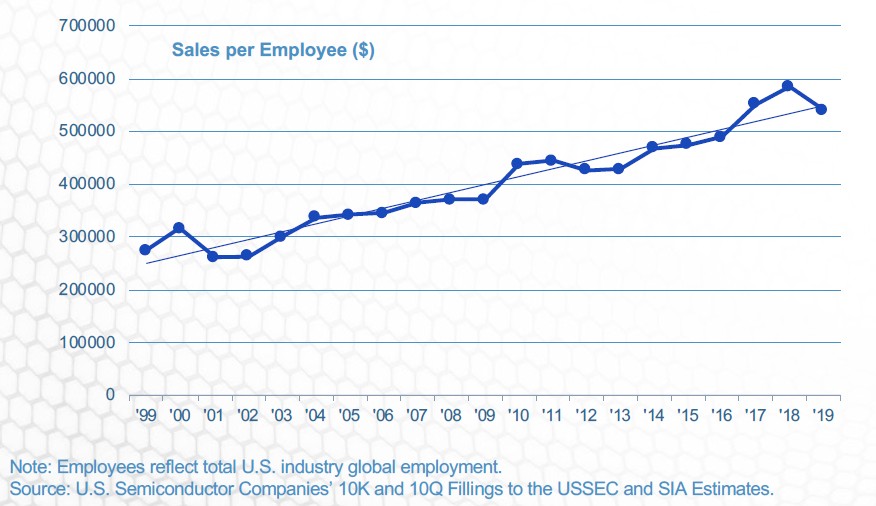

自1999年以来,美国半导体行业的劳动生产率提高了一倍以上。这些生产率的提高是通过维持较高的资本投资水平和研发支出率而实现的。 2019年,美国半导体行业的每名员工平均销售收入比率超过539,000美元。

单位员工销售额

半导体是由高度先进的制造工艺生产的高度复杂的产品。改进通常需要在硬科学上取得突破,而这些突破需要很多年才能实现。

综合来看,美国半导体行业在全球的领导地位归功于大规模研发投资带来的卓越技术和产品创新。美国半导体行业一直注重研发,高投入带来了技术领先,技术领先地位使美国公司得以建立创新的良性循环。大量的研发工作带来了卓越的技术和产品,进而带来了更高的市场份额,通常还带来了更高的利润率,从而助长了良性循环。

责编:Yvonne Geng

- 除了一堆数据,啥也没有看出来,不知道文章的主体是什么。