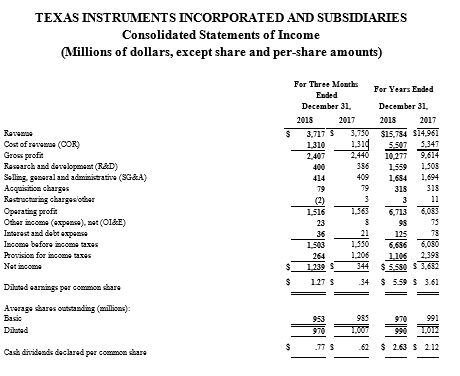

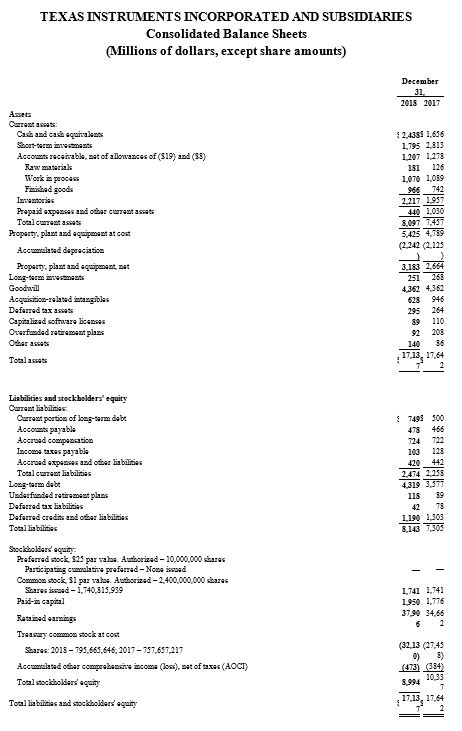

德州仪器公司(TI)(NASDAQ: TXN)日前公布其第四季度财务报告,营业收入为37.2亿美元,净收入12.4亿美元,每股收益1.27美元。其中,每股收益包括未涵盖在公司原始计划中的1美分离散税优惠(discrete tax benefit)。

关于公司业绩及股东回报,TI董事长、总裁兼首席执行官Rich Templeton作如下说明:

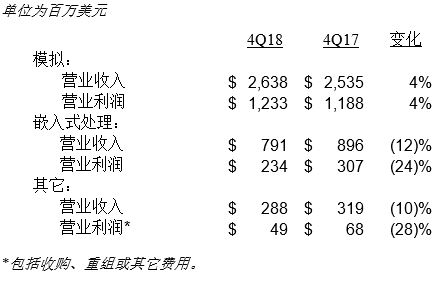

• “营业收入较去年同期相比降低了1%,这是因为大多数市场对我们产品的需求有所放缓。

• “在我们的核心业务中,较去年同期相比,模拟产品的营业收入增长了4%,嵌入式处理产品的营业收入降低了12 %。

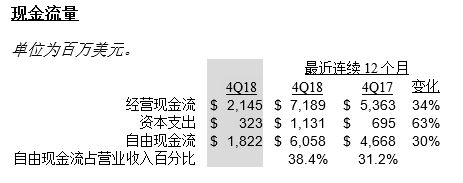

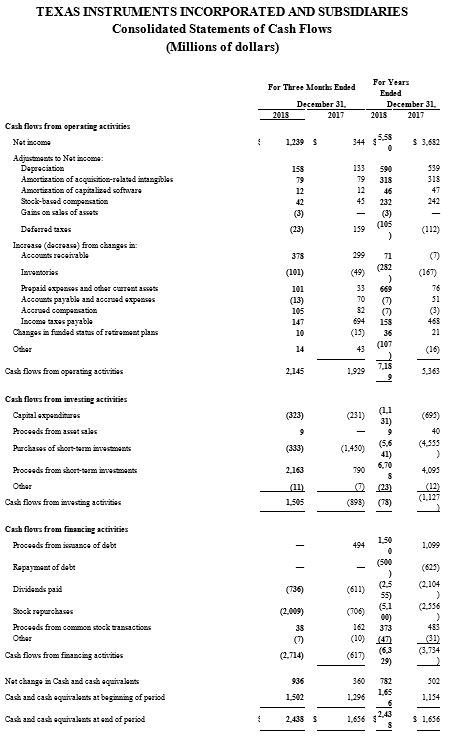

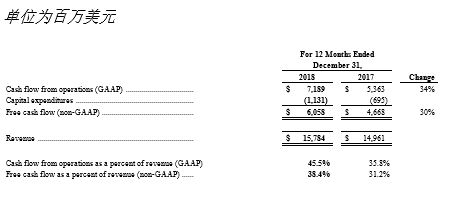

• “在过去的一年中,我们通过运营所产生的现金流达到72亿美元,再次体现了公司商业模式的优势。自由现金流在过去一年中达到61亿美元,占营业收入的38.4%。这体现了我们高质量的产品组合,以及高效的制造策略,包括了300毫米(12英寸)模拟产品生产所具有的优势。

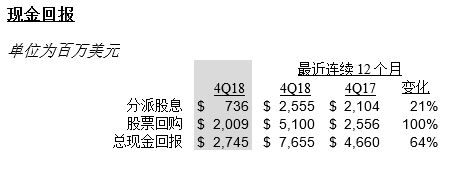

• “2018年,通过股票回购和分派股息,我们给股东们的回报达到77亿美元,这与我们把所有自由现金流回报给股东的策略相一致。在过去的12个月中,我们分派的股息在自由现金流中占42%,体现了其可持续性。

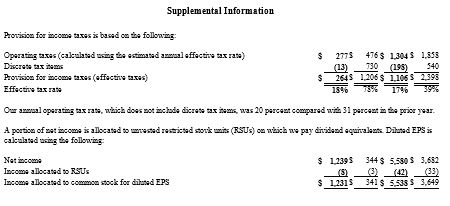

• “德州仪器在2019年第一季度的预期是:营业收入范围在33.4亿美元至36.2亿美元之间,每股收益范围在1.03美元至1.21美元之间,其中包括预计2,000万美元的离散税收益。2019年,我们的年度营业税率预期为16%。”

自由现金流为非GAAP财务衡量指标。自由现金流指的是经营活动产生的现金流减去资本支出后的所剩现金。

业务分类季度业绩

与去年同期相比:

模拟:(包括电源、信号链和大容量模拟业务)

•营业收入的增长主要得益于信号链和电源产品,大容量模拟业务营收下降。

• 营业利润增加主要得益于较高的营业收入和相关毛利润。

嵌入式处理:(包括连接微控制器和处理器业务)

• 两条产品线的营业收入均有所下降。

• 营业利润下降主要是因为较低的营业收入和相关毛利润。

其它:(包括DLP®产品、计算器、定制ASIC产品)

• 营业收入减少3,100万美元,营业利润减少1,900万美元。

业务分类年度业绩

与去年同期相比:

模拟:

•营业收入的增长主要得益于电源和信号链产品,大容量模拟业务营收下降。

• 营业利润增加主要得益于较高的营业收入和相关毛利润。

嵌入式处理:

• 营业收入的增长主要得益于连接微控制器,处理器业务持平。

• 营业利润增加主要得益于较高的毛利润。

其它:

• 营业收入减少了1.34亿美元,营业利润减少了7300万美元。

非GAAP财务信息

本新闻稿包括根据这一衡量标准计算的自由现金流及各种比值。这些财务衡量标准并不遵循美国一般公认会计原则(GAAP)。自由现金流的计算方法是从最直接可比GAAP衡量标准,经营活动所产生的现金流(也被称为经营现金流)中减去资本支出。

本公司认为,自由现金流和相关的比值能够深刻反映公司的流动资金、现金生成能力和潜在可回报投资者的现金金额,并帮助更好了解公司财务业绩。这些非GAAP衡量指标是可比GAAP衡量指标的补充。

下表中的数据是基于最直接可比GAAP的衡量标准经调整后所得出的数据。

本新闻稿还包括对年度营业税率的参考,这是一个我们用来描述预估年度实际税率的非GAAP数据项,从定义上看,一个GAAP衡量标准不包括离散税项目。我们相信,由于营业税率更加清晰地描述了预估年度实际税率所代表的内容,即税率将会对我们运营的增量变化产生怎样的影响,这一数据项是有用的。在适用年度营业税率时对预估年度实际税率没有进行调整。

预测性声明通知

此新闻稿包含根据美国1995年《私人证券诉讼改革法案》之免责条款所拟定的前瞻性声明。这些声明一般以 TI及其管理层“相信”、“期望”、“预期”、“预见”、“估计”或其它具有相似含义的字词呈现。同样,文中对TI的业务战略、前景、目的、计划、意图或目标之陈述亦属前瞻性声明。所有此等前瞻性声明均具有一定风险及不确定性,可能导致实际结果与前瞻性声明内容存在重大差异。

我们希望读者能仔细考虑以下重要因素,它们可能导致实际结果与TI或其管理层的预期产生重大差异:

• 市场对半导体的需求,尤其是工业、汽车和个人电子产品等TI的终端市场;

• TI在竞争激烈的行业中保持产品和价格竞争力的能力;

• 客户需求与预测不符,由于需求导致与预测不一致的TI库存短缺或过剩所带来的财务影响;

• TI在瞬息万变的技术环境里开发、生产和营销创新产品的能力;

• TI及其客户或供应商所在地区的经济、社会和政治条件,包括安全隐患、国际贸易政策、政治与社会稳定性、卫生条件、交通运输、通信和信息技术网络可能发生中断以及外币兑换汇率波动等;

• TI及其客户或供应商所在地区发生自然事件,如恶劣天气、地震和流行病等;

• TI及其客户或供应商的信息技术系统发生损坏或中断;

• 及时实施新的制造工艺和安装制造设备,或获得必要第三方代工和封装/测试分包服务的能力;

• 原材料、公用事业、制造设备、第三方制造服务和制造技术的可用性和成本;

• 由于复杂法律和规章制度的服从或改变,或官方的强制措施,对TI产品的制造和运输,或业务运营带来限制,或TI受到罚款、处罚和其他法律责任;

• 因疫情或交收失误,或与TI产品、制造、服务、设计和传播相关,或因含TI部件的产品从客户处召回所产生的产品责任或索赔申报;

• 因TI应纳税利润所在司法管辖区税法变化而导致的适用于TI的税率变化、税务审计结果和实现资产递延税项的能力;

• 由于税收法规改变所导致的税率变化同样适用于TI,在司法管辖区,必须按照获得的利润交税,税务审计的不利决议,关税税率的提升,以及实现递延所得税资产的能力;

• 由于客户和分销商所导致的TI委托库存的损失;

• 分销商财务困难或他们对同类竞争产品线的推广而导致TI损失,或失去数目庞大的分销商;

• 因主要客户导致的损失或采购缩减,分销商及其他客户调整库存所涉的时间和金额;

• 在竞争激烈的周期性行业中保持或提高利润率的能力,包括充分利用生产设施以实现固定营业成本的能力;

• TI维护和落实强大知识产权组合以及保持自由运营的能力,或TI遭受侵权索赔;

• 全球信用和金融市场的不稳定性,对TI在资助日常运营、投资商业、战略性收购,或债务本金和利息支付等方面的能力造成影响;

• 医疗保健和退休津贴的成本提升;

• TI招募和留住熟练工程、管理和技术人才的能力;

• TI通过并购成功整合和实现成长机会的能力,或在重组成本和附带成本节省的数额和时间上实现预期的能力;

• 非金融资产的减值。

有关这些因素的更详细讨论,请参阅TI最新10-K表格1A项“风险因素”的讨论。本新闻稿中包含的前瞻性陈述仅截至本新闻稿发布之日有效,TI不承担任何对这些前瞻性陈述进行更新以反映后续事件或情况的义务。