自2009年以来,风险投资在全球半导体行业一直处于低迷状态,也鲜有Fabless半导体初创公司获得融资及市场上的成功。然而,2017年的初创企业融资已经开始呈现回升趋势,2018年更是有比较大的增长。我们汇聚了全球25家在2018年获得融资的Fabless初创公司,由此可以看出未来2-3年全球和中国芯片设计领域的风投动态及发展趋势。

行业增长的同时初创和风投却在下降

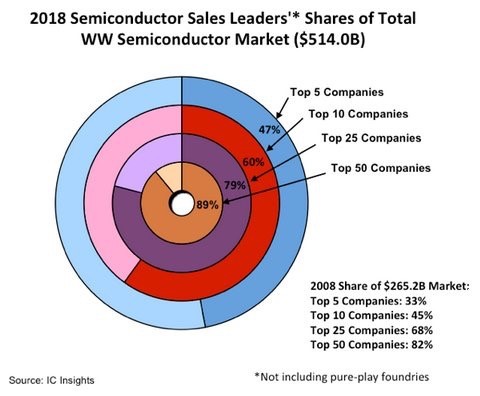

据IC Insights最新统计,2018年全球半导体市场规模高达5140亿美元,相比于2008年的2652亿美元,增长了94%。行业的增长更加集中在少数巨头身上,2008年Top 10公司所占市场份额为45%,而到2018年这一占比达到60%。

来源:IC Insights

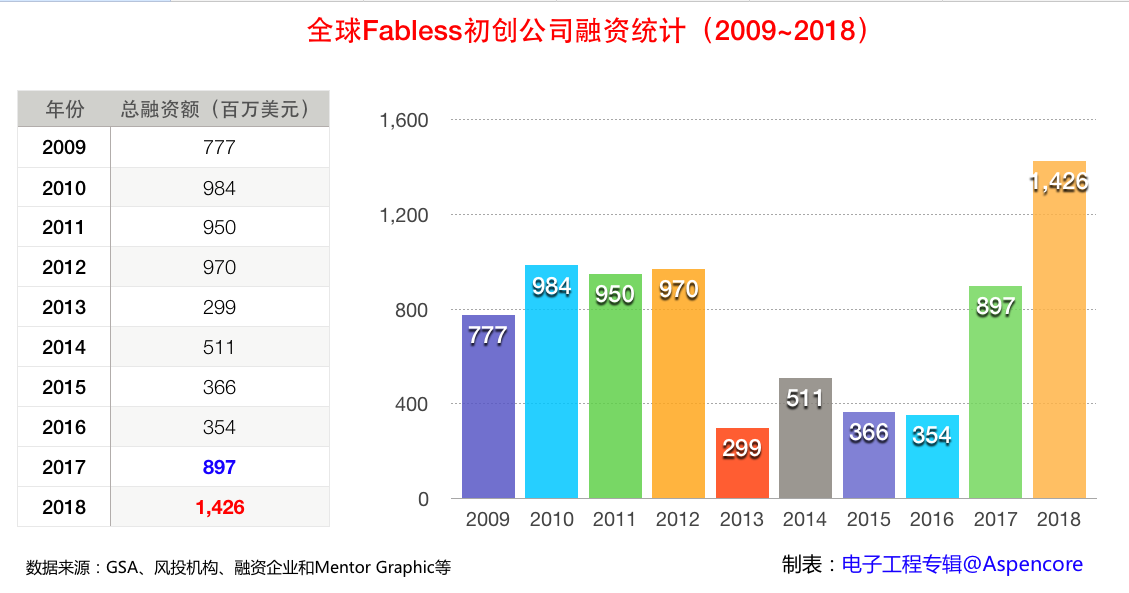

我们再来看另一组数据:2009-2018年全球Fabless半导体初创公司的融资金额。2009-2012这四年的平均融资额为9.2亿美元/年,而2013-2016的平均融资额下降到3.82亿美元/年。风投资金的减少,意味着初创企业的减少和技术创新的减弱,这对整个行业的健康发展是不利的。

一方面是行业的繁荣和少数寡头的狂欢,另一方面却是初创企业的萎缩和风险投资的避而远之。究其原因,笔者认为主要有如下三点:

1. 两大终端市场造就了少数几家芯片企业:PC市场趋于成熟,CPU几乎被英特尔一家垄断,初创企业已经没有进入市场的机会;智能手机的快速增长也仅仅成就了高通、联发科和展讯等少数几家芯片公司,最大的三家手机企业自己开发手机应用处理器,Arm以独特的IP授权模式成为最大的赢家,留给初创企业的空间就很小了。

2. 半导体行业是一个资本和技术高度密集的行业,虽然晶圆代工模式降低了芯片制造成本,但大企业的专利和IP保护却成了初创公司发展繁荣的障碍。在这样一个投资回报周期长且需要高额资金持续投入的市场,风投是不愿意光顾的。

3. 芯片计算性能遵循摩尔定律稳步上升,技术发展是渐进式的,没有新的应用需求催生颠覆性技术的诞生。

Fabless初创公司的春天来了

然而,从2015年开始,市场发生了巨大变化。PC、智能手机、4G、电商和互联网的发展产生了海量的用户数据需要处理和存储。智能制造和企业数字化转型也驱动着工业和商业物联网的大数据应用。人工智能(AI)和机器学习(ML)迅速从沉寂多年的学术研究象牙塔发展成为驱动商业互联网和工业物联网应用爆发的催化剂。从2017和2018年全球半导体初创企业的融资数据也可以看出这一变化。

2017年的总融资额为8.97亿美元,较2016年增长1.5倍。2018年情况如何呢?我们从多个渠道来源汇总了全球25家获得融资的Fabless初创公司,虽然不能完全覆盖所有融资情况,但也基本上可以准确反映出实际状况。2018年的全球融资总额高达14.26亿美元,较2017年又增长约60%。

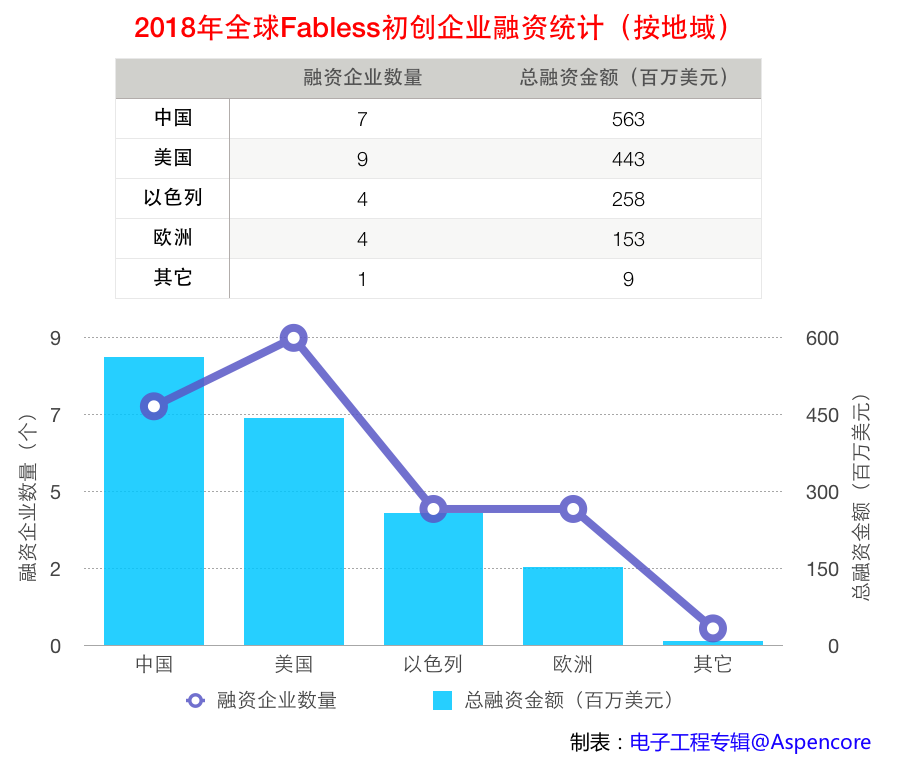

从应用来看,获得融资的初创企业几乎都是面向AI/ML应用的,无论是针对云端AI训练,还是针对边缘AI推理,由此也可以看出AI的火热程度。从地域来看,美国、中国和以色列三个国家的IC初创公司和风投最为活跃,其中中国AI芯片融资是推动这一波投资热潮的领头羊。此外,跟开源处理器架构RISC-V相关的三家初创企业也获得了风投的青睐,这也预示着微处理器计算将会有根本性的改变。

智能终端和IoT芯片是初创公司的最大机会

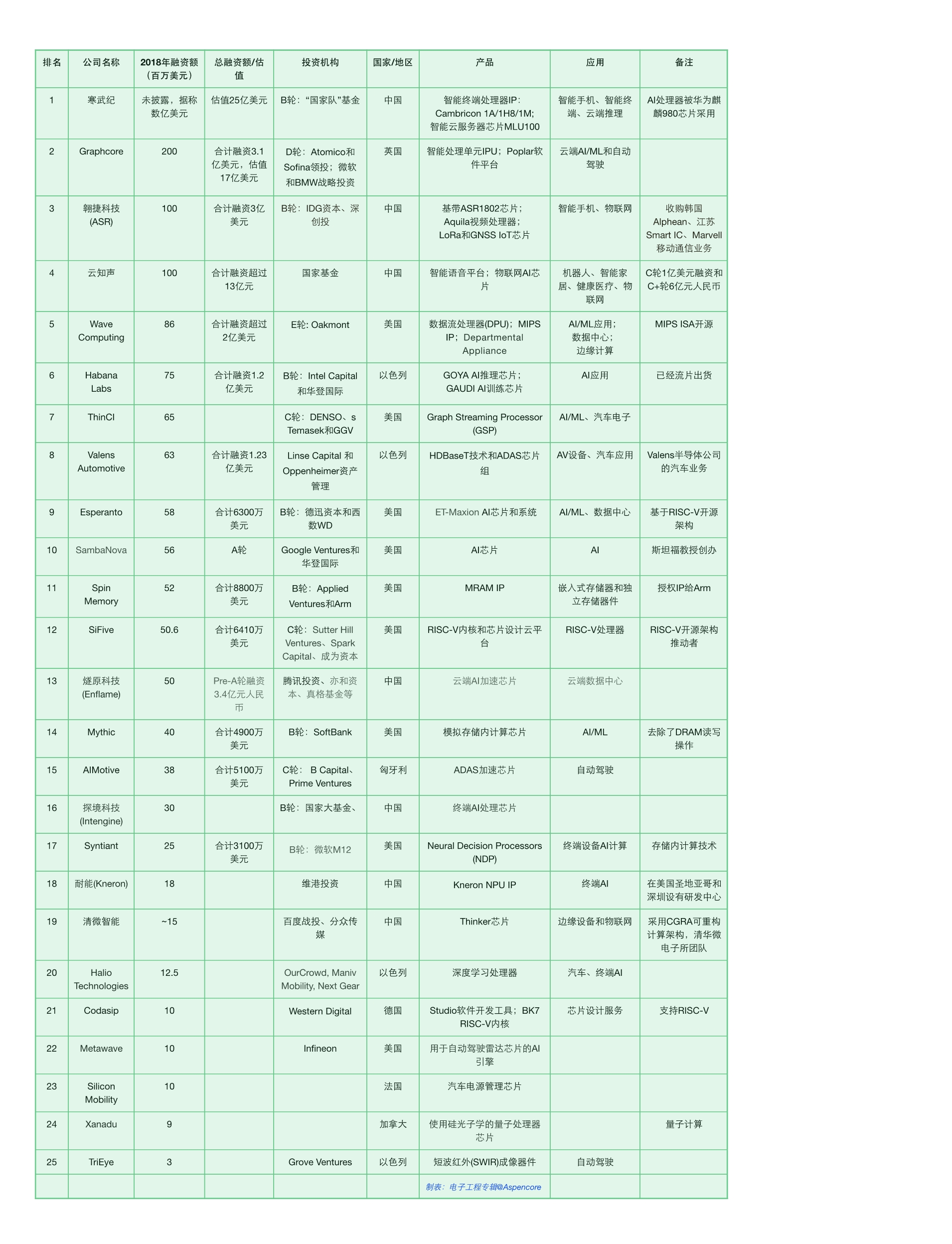

这25家获得融资的初创企业若按其芯片目标应用划分,面向云端AI训练/数据中心应用的有5家,融资总额为4.5亿美元;针对智能终端、边缘设备和IoT应用的有9家,融资总额为6.53亿美元;瞄准自动驾驶/ADAS汽车应用市场的有6家,融资总额为1.89亿美元;归入其它类别的包括RISC-V相关芯片开发和设计服务、新的存储器技术和量子计算等,融资总额为1.341亿美元。

中国国家“大基金”成为这波投资热潮的领头羊

若按地域划分,融资企业数目和金额分布如下:中国占7家,融资总额为5.63亿美元;美国占9家,融资总额为4.426亿美元;欧洲占4家,融资总额为2.58亿美元;以色列占4家,融资总额为1.535亿美元;还有加拿大一家,融资总额为900万美元。

在中国的7家初创企业中,有3家都是国家“大基金”领投,而且投资金额都比较大,比如寒武纪和云知声。2014年10月工信部宣布成立中国集成电路投资基金(简称“大基金"),筹集资金1390亿元人民币,将重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。2015年2月,“大基金"向紫光集团旗下的芯片业务投资100亿元,这是该基金成立以来进行的首个大规模投资。大基金至今已投67个项目,累计项目承诺投资额1188亿元,估计在芯片设计方面的投资占比为20%。

“大基金”二期募资规模将超过第一期,预计“保底1500亿元”,华尔街日报的数字更大—筹集约3000亿元人民币(合474亿美元),将围绕国家战略和新兴行业进行投资规划,包括智能汽车、智能电网、人工智能、物联网、5G等。从2018年芯片设计的融资来看,基本上都属于人工智能和物联网领域。

2019-2020年展望

综合全球半导体行业过去10年的整体发展和Fabless初创企业融资情况、AI和IoT的应用需求拉动,以及中国对集成电路产业发展的推动和扶持,笔者认为未来两年IC设计公司的融资和产品开发趋势将呈现如下三个特点:

1. 中国继续引领这一波投资:在国家大基金的带动下,将有更多风投机构和民间资本进入IC设计领域。

2. 一些成功融资的公司将于2019年陆续流片出货:目前仅有寒武纪和Habana Labs的AI芯片量产出货,但今年下半年将会有一些开始流片。

3. 边缘计算AI处理器和IoT系统级芯片获风投青睐:晶圆代工产能增加和开源微处理器架构将进一步降低IC设计门槛,在技术门槛相对不高和应用场景复杂多样的IoT领域会有更多初创公司投融资出现。

2018年全球25家Fabless半导体初创公司融资排行榜

关于统计数据的几点说明:

• 寒武纪最新一轮融资金额不详。根据估值25亿美元来假设这次融资为2.5亿美元,那么全球合计为:14.26亿美元;

• 商汤科技6.2亿美元融资主要用于AI,但芯片开发不是其主营业务,因此商汤没有归入芯片公司;

• 地平线新一轮美元融资还没有正式公布,没有计算在2018年数据之内;

• 国内几家公司的融资金额没有具体数目,只能按照新闻公布的估计;

• 其它国家/地区:印度、韩国、台湾及其它地区也有融资,但没有正式报道公布,无法统计。

结语

经过60年的发展,集成电路和半导体已经成为一个5000亿美元规模的庞大市场。然而,技术、人才、资金和行业资源却越来越集中到少数几家行业巨头手上。做为驱动互联网、物联网、AI和消费产品的基础硬件,半导体需要打破垄断以释放新兴计算架构和技术的潜能,推动万亿智能设备的网络构建和发展。AI/ML、IoT和中国元素将是推动Fabless半导体初创公司繁荣发展的主要动力。我们预期2019和2020年将是IC设计公司成功融资的黄金时期。从微处理器架构、AI和IoT芯片到软件和硬件开发工具,都会出现新的机会。

延伸阅读:最值得关注的10家Fabless半导体初创公司

- 好的