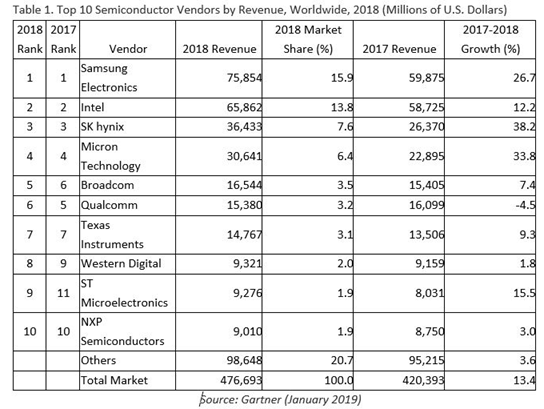

根据 Gartner researchers初步数据显示,2018年全球半导体收入总计4767亿美元,较2017年增长了13.4%。据报道,存储领域占半导体收入大头,占总收入的34.8%,高于2017年的31%。

Gartner副总裁、分析师Andrew Norwood表示:“由于DRAM市场的蓬勃发展,最大的半导体供应商三星电子(Samsung Electronics稳坐供应商头把交椅。”虽然2018年的增长继续建立在2017年的基础上,但内存驱动的总体增长只有2017年增长速度的一半,这是存储行业在2018年末已进入衰退期。

2018年,排名前25位的半导体厂商的总收入增长了16.3%,占市场份额的79.35%,超过了其他行业3.6%的增长态势。这是由于内存厂商大多集中在前25名里。

英特尔的收入与2017年相比增长了12.2%,这是由单价和ASP的增长共同推动的作用。2018年表现强劲的内存供应商包括DRAM巨头公司SK hynix以及Micron Technology。2017年排名前四的供应商在2018年保持住了排名(见表1)。

例如,内存供应商将为未来的供应过剩和巨大的利润压力进行规划,为此,他们需要为持续的节点转换、新兴内存技术和新制造技术的研究和开发提供资金。随着来自中国企业的出现,这将为它们提供更优化的成本结构。

非存储供应商必须增加与那些一直承受着高内存价格客户的设计业务往来。随着智能手机和平板电脑市场的饱和,应用处理器供应商必须在可穿戴设备、物联网(IoT)终端和汽车领域正在寻找毗邻之机。

在半导体设备方面,内存同时也是2018年份额最大(35%)和表现最好的设备类别,收入增长了27.2%。这得益于除2018年第四季度外,大部分时间DRAM的ASP都在增长的缘故。

在内存领域,NAND闪存有显著放缓态势,由于供应过剩,ASP在今年大部分时间都在下降。受固态硬盘(ssd)使用率提高和智能手机内容增加的推动,这类设备的营收仍增长了6.5%。

第二大半导体类别—应用特定标准产品(ASSPs),由于智能手机市场停滞不前,加上平板电脑市场持续下滑,该行业仅实现5.1%的有限增长。包括高通(Qualcomm)和联发科(MediaTek)在内的这一细分领域的巨头公司正积极向增长前景更为强劲的邻近市场扩张,其中就包括汽车和物联网应用。

从2018年的并购事件来看,未达成交易的影响比达成交易的影响更大。其中,在美国政府介入下,Broadcom对高通的敌意收购企图宣告失败,高通收购NXP的努力也因为中国的贸易战而不了了之。在已完成的交易中,主要包括东芝2018年6月将NAND业务剥离至东芝内存,以及Microchip于2018年5月收购了Microsemi。

- 看的很仔细,感谢您!小编已经修改过来了

- "2018年表现强劲的内存供应商包括DRAM巨头公司SK hynix以及收购了Microsemi的Microchip Technology。"

此处有点问题,增长强劲且紧随Hynix的是存储大厂美光(Micron Technology),而不是Microchip,后者甚至未进入前10且主营业务并不限于存储产品。查了一下英文原版(https://www.gartner.com/en/newsroom/press-releases/2019-01-07-gartner-says-worldwide-semiconductor-revenue-grew-13-),也是同样的问题,猜测是编辑看走眼了。