根据国际半导体产业协会(SEMI)公布的“2018年中国半导体硅晶圆展望(2018 China Semiconductor Silicon Wafer Outlook)”报告指出,在致力打造一个强大且自给自足半导体供应链的决心驱使下,中国从2017~2020年间计划新建的晶圆厂数量居全球之冠,再加上无论中资或外资企业在中国境内皆有新建晶圆代工或内存厂的计划,整体晶圆厂产能更是加速扩张。

预计到了2020年,中国大陆晶圆厂装机产能将达到每月400万片(WPM)8英寸晶圆,和2015年的230万片相比,年复合成长率(CAGR)为12%,成长速度远高过所有其他地区。

中国大陆向来以充实半导体封装实力为主,近年更将发展主力转移至前段工艺及部分关键材料市场。2018年晶圆厂投资暴增,已使中国大陆超越台湾地区并成为全球第二大资本设备市场,目前仅次于韩国。

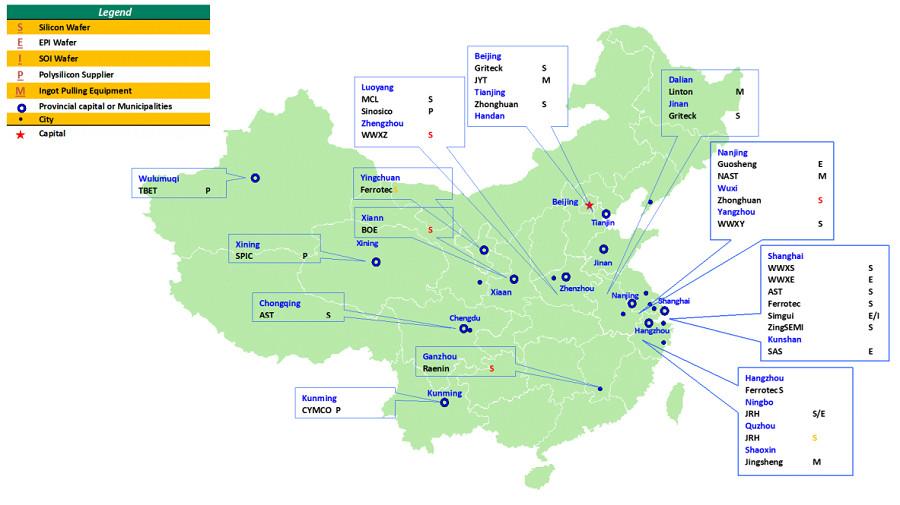

然而,中国半导体制造业的成长即将面临强大逆风,其中最大挑战包括过去两年硅晶圆供应吃紧。由于硅晶圆为寡占市场,排名前五大硅晶圆制造商总营收就超过九成市场占有率,在这些厂商严格控管全球产量的情况下,导致硅晶圆供不应求。为因应此一现象,中国大陆的中央和地方政府已将发展境内硅晶圆供应链列为首要任务,支援多项硅晶圆建厂计划。

根据“2018年中国大陆半导体硅晶圆展望”报告指出,中国大陆许多半导体供应商都有能力提供6英寸以下的晶圆产品,且强大内需和国家补助政策已带动8英寸和12英寸半导体制造业的进展,部分中国大陆供应商甚至已达成大尺寸制造的各项关键里程碑。不过,这些新进供应商还需要几年才能达到大尺寸硅晶圆市场所要求的产能和良率水平。根据业者公布的计划内容显示,2020年底前中国大陆整体的8英寸晶圆供应产能将达到每月130万片,可能造成市场稍为供过于求情况,另外12英寸晶圆产量每月也预估有75万片。

中国设备供应商,尤其是晶炉设备商,也持续投资12英寸晶圆制造设备的研发;中国设备供应商也已开发出晶圆制造所需要的大部分工具,除了检验方面的设备之外。

虽然中国硅晶圆供应商在制造产能方面仍落后国际同业,但中国半导体制造生态系统正逐渐成熟,整合程度也将逐步提高,整体产业持续发展的趋势将不变。

- 大炼钢铁