国际研究暨顾问机构 Gartner预测,2019年全球可穿戴设备出货量将达到2.25亿台,年成长25.8%。2019年终端用户花费在可穿戴设备的金额预估将达到420亿美元,其中智能手表为162亿美元。

Gartner资深研究总监Alan Antin表示:“目前智能手表市场由相对稳定的Apple Watch平均售价(ASP)所支撑,但由于市面上出现低价竞争对手,加上大量销售导致生产和零件成本缩减,智能手表的整体平均售价预计从2018年的221.99美元缓步下滑至2022年的210美元;而苹果(Apple)等大品牌和传统钟表品牌仍力求维持稳定的价格。”

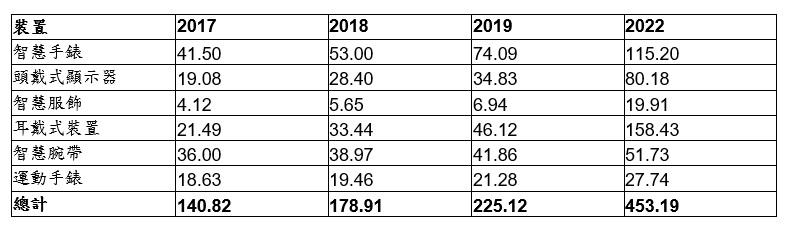

2019年智能手表出货量将达到7,400万支,为所有可穿戴设备中数量最高的类别,到了2022年智能手表出货量将成长至1.15亿支;不过Gartner预测在2022年,耳戴式设备——或称“听戴式设备(hearable)”,将取而代之成为出货量最高的可穿戴设备类别,出货量高达1.58亿台(见表1)。

2017-2019和2022年全球可穿戴设备出货量预测(单位:百万台;来源:Gartner,2018年11月)

随着智能手表类别逐渐迈入成熟期,可依据供应商细分为四大类型:大型消费性电子品牌、时尚和传统钟表品牌、儿童手表,以及专门锁定特殊用途品牌的利基型族群和新创业者,例如需要监测特定健康问题的人士。目前市场虽由苹果、Fitbit和三星等消费性电子品牌大幅领先,其他品牌也蓄势待发。

Alan Antin指出:“Fossil和卡西欧(Casio)等传统钟表品牌,能透过提供比科技品牌更多风格及更多样的产品选择来提升市占率。我们认为到了2022年,时尚和传统钟表品牌在智能手表单位出货量中可能会占高达20%。”

超越通讯和娱乐范畴,听戴式设备将强劲成长

随着功能的不断扩充,听戴式设备将超越通讯和娱乐范畴,因此Gartner预测到了2022年,苹果AirPods、三星IconX和缤特力(Plantronics)的BackBeat FIT等听戴式设备将占整体可穿戴设备出货量的30%以上。目前,听戴式设备的主要使用案例包括健身和健康指导、通讯和娱乐、助听器/医疗装置,以及其他专业用途。

未来的听戴式设备将具备虚拟个人助理功能以执行各种任务,例如解答疑问和免手动指令。除此之外,先进的听戴式设备还能减少智能手机的使用,因为它们可以处理许多目前由智能手机协助用户完成的任务。

头戴式显示器越来越贵,2022年平均售价将上扬19.2%

沉浸式头戴式显示器(HMD)主要用来体验增强现实(AR)或虚拟现实(VR),但一直以来受限于易用性、成本、人体工学、设计不够时尚等因素而无法跻身主流消费性应用。AR头戴式显示器的主要推手是企业需求,主要应用于内部做为改善商业流程或培训的免持工具。

VR头戴式显示器的主要使用案例则在娱乐和游戏,不过市场期望和现有技术所能呈现的效果之间仍然存在差距;这种现象将会慢慢改善,但需要付出更高的价格。Alan Antin认为:“和我们在其他类可穿戴设备的观察相反,由于更好的内容需要搭配更高的技术,2022年头戴式显示器的平均售价将上扬19.2%。”

关注最前沿的电子设计资讯,请关注“电子工程专辑微信公众号”