DRAM和NAND闪存芯片经过两年的强劲增长后,狂欢热潮正在逐渐消退。

专注于存储芯片价格走势的市场研究公司DRAMeXchange预测,DRAM和NAND芯片的平均售价(ASP)将在今年第四季度持续下跌。该公司还预计,2019年这两类产品的平均售价与今年相比,也将会有大幅下降。

DRAMeXchange统计的数据显示,NAND价格已连续数月疲软,第三季度下滑10%,预计第四季度NAND平均价格将继续下降10%~15%。该公司预测,明年NAND存储器的平均售价将下降25%~30%,主要原因在于消费电子产品需求低迷,以及3D NAND供应商的生产能力和产量上升。

DRAMeXchange表示,第三季度DRAM的合约价仅上涨1%~2%,预计第四季度将下降5%或更多,从而结束连续九个季度的价格增长。该公司预测,2019年DRAM芯片价格将下降15%~20%,但他们又补充说,如果服务器和智能手机的需求减弱,下降幅度可能会更大。

据另一家市场调研公司IC Insights称,8月份整体DRAM平均售价为6.79美元,跟2016年8月份相比,两年间的增长率高达165%。该公司表示,尽管今年DRAM平均售价增长相比于2017年有所放缓,但今年前八个月仍然保持着稳健的增长轨迹。

DRAM一直是一个周期性很明显的市场,向来以巨大的繁荣和衰退而闻名。但是,随着市场动态的融合,这包括更少的供应商数量以及更多的需求驱动因素,一些人猜测众所周知的DRAM周期性可能已成为过去。然而,分析师普遍认为,DRAM市场仍然像往常一样容易受周期性波动影响。

“DRAM市场以高度的周期性而闻名,在经历了两年的强劲增长之后,历史经验表明DRAM平均售价(和市场)将很快开始下滑,” IC Insights在最近的一份报告中表示。

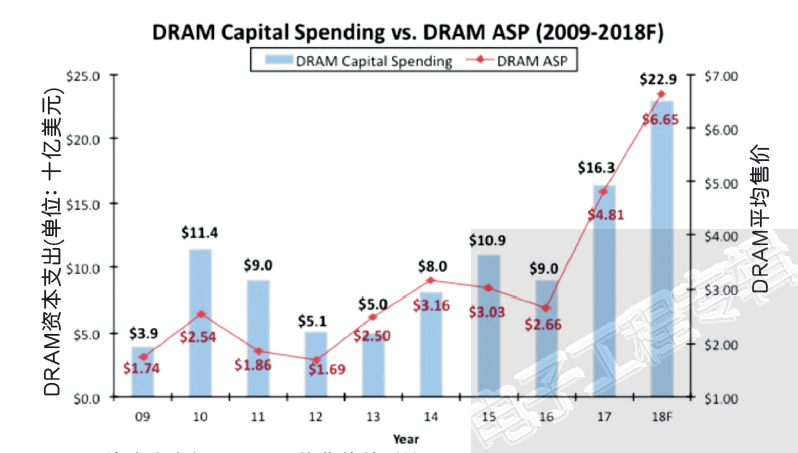

DRAM平均价格即将下滑的一个主要标志是DRAM资本支出大幅增加的背靠背年份,这时市场充斥着远超需求的产能。根据IC Insights的数据,去年DRAM资本支出增长了81%,高达163亿美元,预计今年将再增加40%,达到229亿美元。该公司表示,“资本支出达到这个水平通常会导致大量的新产能,以及随之而来的价格快速下降。”

图1:DRAM资本支出与DRAM平均售价的对比图。(来源:WSTS,IC Insights)

然而,IC Insights还指出,与过去几年略有不同的是,DRAM供应商现在采用的是20纳米以下的制造工艺,大幅资本支出带来的生产率提升已经不怎么明显了。

Dylan McGrath

Dylan McGrath是EE Times总编。 Dylan在电子和半导体行业拥有20多年的经验,专注于消费电子、晶圆代工厂、EDA、可编程逻辑、存储器和其他专业领域。他于2005年加入EE Times,担任执行主编,负责管理新闻频道并制作EE Times每日时事通讯。他于2013年加入IHS担任其电子360网站总编,又于2017年回到EE Times担任总编。他住在旧金山。

关注最前沿的电子设计资讯,请关注“电子工程专辑微信公众号”