IC Insights在本月晚些时候发布的2018年McClean报告的11月更新中,对预测的2018年前25家半导体供应商进行了广泛讨论(本研究公告涵盖了排名前15位的2018年半导体供应商)。该更新中还还包括按了对按产品类型划分的IC市场(包括以美元计算的总量,出货量和平均销售价格)未来五年发展的详细预测。

美国公司数量占优,但前三韩国占二席

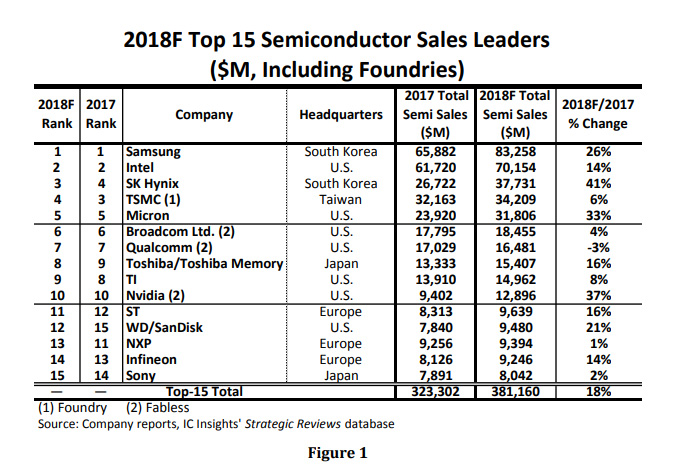

三星预计以832.58亿美元的营收坐稳第一,英特尔屈居第二,SK Hynix则挤下台积电成为新的第三,因为这一次的榜单中存储芯片厂商的业绩依然是大涨,表现总体优于其他厂商。

IC Insights的TOP15半导体厂商排名统计的主要是各大厂商的半导体芯片销售额,并没有对厂商进行分类,里面既有自产自销的IDM模式半导体公司,比如英特尔,也有台积电这样的纯晶圆代工厂,还有高通、Nvidia这样的无晶圆公司,所以有部分营收数据是重复计算的,不过这个排名可以看出整个行业中半导体公司谁最大。

根据IC Insights的数据,2018年全球前15大半导体(包括IC和OSD)销售排名如下图所示。其中包括七家总部位于美国的供应商,三家位于欧洲,韩国和日本各有两家,一家在中国台湾。2018年预计TOP15半导体厂商的总营收将达到3811.6亿美元,相比2017年增长18%,比预期的全球半导体行业2018/2017增长16%高出两个百分点。

PS:在2018年4月初宣布成功将其总部位置从新加坡迁至美国后,IC Insights现在将Broadcom归类为美国公司。

英特尔想抢回王位是越来越难

具体来看,三星公司今年营收将达到832.58亿美元,同比增长26%,坐稳全球第一大半导体公司的位置。

英特尔公司2018年的营收也将达到701.54亿美元,同比增长14%,但与三星的差距继续扩大,英特尔保持了25年之久的半导体第一估计是永远不可能追回来了,除非英特尔的存储芯片业务急速扩大。

去年排名第三的台积电TSMC今年被SK Hynix超越,后者全年营收将达到377.3亿美元,同比大涨41%,是TOP15公司中增速最高的,而台积电今年的营收将达到342.1亿美元,同比增长6%。

美光依然排名第五,但营收从去年的239亿美元大幅增长33%到318亿美元。

高通是TOP15中唯一营收下降的

第六、第七是博通、高通,不过这两家公司今年的营收增长不太好,博通今年只增长4%,而高通是下降了3%,是TOP15厂商中唯一下降的。

东芝公司由于受到内存业务出售的影响,上图所示的2018年销售业绩包括东芝其余半导体产品(例如,分立器件和系统LSI)和TMC的NAND闪存销售的总销售额。今年营收将达到154.1亿美元,同比增长16%,超越德州仪器(TI)成为第八,TI增长8%,排名第九。

NVIDIA排名第十,名次没变化,不过营收将达到129亿美元,同比大涨37%,增长速度仅次于SK Hynix公司,而且他们不是做存储芯片的,从这一点上来说NVIDIA今年的表现更加优秀。

TOP15中排名提升最多的是西部数据/闪迪(Western Digital / San Disk),根据ICinsights预测,该企业在今年的排名将上升三位至第12位。2018年营收将达到94.8亿美元,同比增长21%。

荷兰半导体公司恩智浦预计将下降两位至第13位,今年的销售额仅增长1%。

做存储的依旧是最大赢家

总的来说,今年的TOP15排名中,将有9家将实现两位数的同比增长。此外,有五家公司的增长率将达到20%左右,其中包括四家大型内存供应商(三星,SK海力士,美光,西部数据和闪迪)和英伟达。

存储芯片领域的厂商依然是最大赢家,营收增长速度是大幅领先其他行业的(除了NVIDIA之外),其中NAND芯片厂商营收涨幅还不算夸张,涨幅高的主要是DRAM厂商,比如SK Hynix、美光,三星26%的涨幅虽然看起来不算过高,但是这跟三星的存储芯片构成有关,如果只算DRAM芯片,其业绩涨幅肯定也会远超30%以上。

关注最前沿的电子设计资讯,请关注“电子工程专辑微信公众号”