不是繁荣就是萧条。这是内存产业长期以来的景气循环。当3D NAND的价格疲软,DRAM目前似乎仍持续走强。但这能撑多久呢?除了需求多样化以及多家中国新兴供应商崛起,市场的周期性起落会一直是常态吗?

DRAM市场的一个关键特性是目前只有三家主要的供应商——美光科技(Micron Technology)、海力士(SK Hynix)和三星电子(Samsung Electronics)。

IC Insights市场研究副总裁Brian Matas在接受《EE Times》电话采访时表示,“业界三巨头正严加控制其产能。同时,市场对于更高性能和更高密度的组件也有相当强劲的需求,特别是来自数据中心和服务器应用。”

在某种意义上,智能手机和平板电脑就像是新的PC,取代了曾经是DRAM产业主要驱动力的PC地位。Matas表示,智能手机的新购买周期正在扩大。然而,“即使智能手机的性能不断提升,加进更多的DRAM,可能也无法再经历我们最初看到智能手机的广泛普及或年成长率或单位出货量的爆炸性增加。”

Matas表示,大型DRAM买家像是Facebook、Google和亚马逊(Amazon)等公司,他们正在购买营运大型网络储存系统和服务器应用所需的各种内存,而且也足以支付由于DRAM产能有限导致的更高价格。他说,智能手机的DRAM含量也有所增加,而在汽车应用中的情形也是如此。

美光执行副总裁兼首席商务官Sumit Sadana在接受采访时说,美光科技认为,这种对于DRAM的多样化需求是市场从根本上不同于几年前的原因之一。Sadana还指出近年来供应商的整并趋势。

Sadana说:“我们认为,内存产业的未来将会比过去更加稳定,这是整并的一种作用。”他并补充说,美光对于产能的扩张将更加全面且谨慎,并将与需求趋势及其客户需求保持同步。

针对当今DRAM的多样化需求,Sadana认同Matas的看法——不再是由PC业务驱动整体需求的三分之二。

Sadana指出,“如今主导这一市场的是像行动等更大的市场领域,以及更快速成长的市场,如云端和自动驾驶应用,”还有用于人工智能(AI)和机器学习的高带宽内存。今年预计将成为内存产业有史以来最赚钱的一年,而美光公司则预期在未来的5到10年内将会看到更稳健的产业环境。

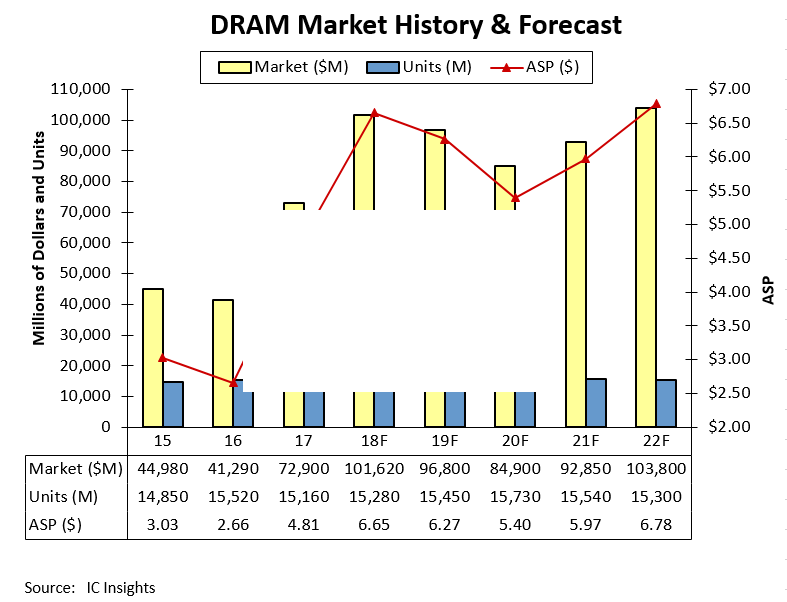

IC Insights的Matas认为,由于去年和今年所有的资金都流向DRAM资本支出(capx),因此很容易就能理解为什么近期的预测都指向DRAM的平均价格(ASP)将会下滑。

Sadana将这种稳健的前景归因于这样的事实:诸如人工智能(AI)、机器学习和自动驾驶等许多创新趋势,仍然处于起步阶段,例如,让车辆转变成计算机需要大量的DRAM。同时,他表示,用于数据中心执行云端运算工作负载的服务器有2/3都采用DRAM和闪存(flash)——他们同时也是AI和机器学习进行各种处理的核心。其他需求驱动因素还包括物联网(IoT)、扩增实境(AR)和虚拟现实(VR)以及加密货币。

Sadana表示,当DRAM降价时,只要与使其降价的成本保持同步,就不算是什么坏事。只有在降价速度比成本更快,而且是连续降价的情况下,才会引发顾虑。

他说:“现实情况是,过去几十年来,这个产业一直在成长,而且这段时时的定价也一直在降低。只要价格下滑情况跟得上因技术进展带动成本降低的脚步,它肯定能为半导体业者持续创造稳健市况。价格下跌本身并不代表市场健康与否等状况。”

尽管美光对于长期盈利能力抱持乐观态度,但投资分析师已经在调整对于该公司和整个产业的前景预测了。其中一位高盛(Goldman Sachs)分析师称,“根据我们的供需分析,DRAM和NAND将逐渐走软。”

Matas表示,IC Insights看到DRAM市场平均销售价格走软——预计到今年年底都将趋于稳定,然后开始下滑。这是因为部份产能开始上线并加速量产,导致到2020年的价格暴跌。

尽管成长幅度以及极端起落令人震惊,但他预计这些景气循环将会继续,部份原因在于市场上只有三家主要的业者。

Matas说:“由于价格如此大幅上扬以及投资变得如此巨大,三家业者中的任何一方都难以在市占率方面超越另一方,而且没有人会因产能过剩而大幅压低市场价格。”

中国业者加入市场?

这引发了对于新供应商进入市场的恐慌,但中国希望在DRAM市场扮演重要角色,这也已经不是什么秘密了。

“我们认为中国的影响力并未真正对DRAM市场造成巨大冲击。”Matas说,至少,并未主导先进的DRAM市场,因为即使他们着手启动设备并开始运转,他们的技术也落后于三星、海力士和美光三到五年。

Objective Analysis首席分析师Jim Handy表示,尽管中国渴望成为半导体市场的重要厂商而且口袋很深,但中国者在DRAM市场的表现并不乐观,因为他们使用的技术来自缺乏专有技术的合作伙伴,但要取得好的技术就必须支付授权费用。

Handy说:“中国的目标是在2020年成为主要的半导体供应商,所以无论如何他们都会在供过于求时切入市场。”

Handy认为产业景气繁荣以及可能随之而来的萧条是很典型的——两年兴盛,然后衰退两年,他并预测下一个衰退周期将持续3年直到2021年。

总之,他并不确定这次的景气繁荣和随后将出现的萧条,与1992年至1995年底的那一次是否有很大的不同——那一次并不是因为需求变化造成的,而是由于人们期待迅速供给带来的问题而导致的。当时DRAM的主要市场是PC,市场上更需要16位组件而非4位或1位。DRAM制造商在随后的两年都努力将这些组件推向市场,导致市场短缺造成价格上涨。

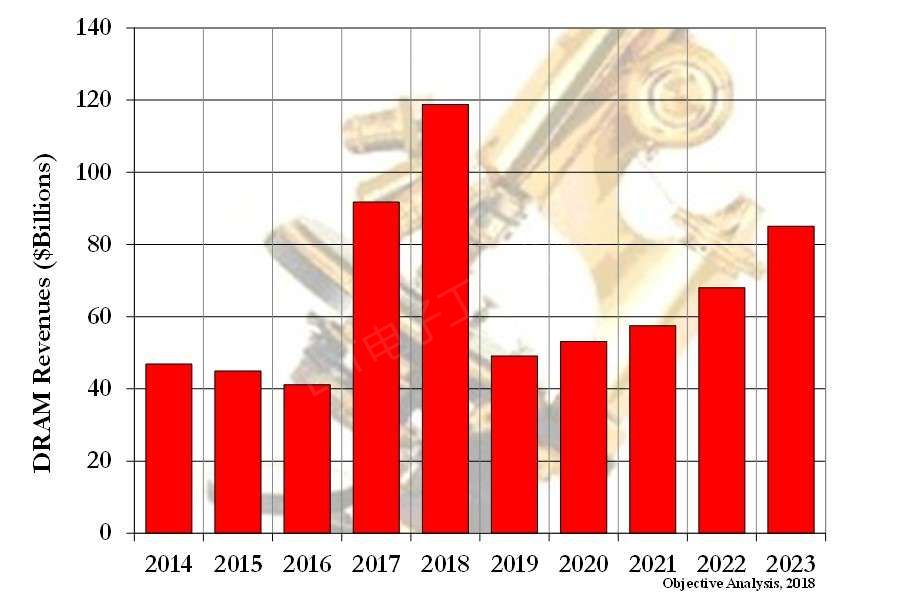

Objective Analysis预计,由于2017年堆积过多产能将导致DRAM在2019年时无利可图。

值得注意的是,在那段繁荣期,市场上共有28家DRAM制造商,而不是3家。Handy说,那是有史以来最大的市场。

最终,驱动大多数内存周期的是供给。Handy说:“需求沿着一条非常稳定的道路前进,而供应面将开始反弹。”他并补充说,当为了解决短缺问题而增加产能时,钟摆最终将会在短缺和供过于求之间来回摆动。

“价格从2016年开始上涨,如今我们已接近2018年底了,两年的短缺情况大致正常。”他说:“这个问题的不同之处仅在于短缺情况更加极端,所以才导致了持平的价格上涨。”

Handy表示,现货市场可以作为整体市场是否稳健的指标。他说,当DRAM价格高时,现货市场价格走高,当DRAM价格低时,现货市场价格走低。

Handy说:“现货市场通常是这些市况的早期指标”。例如,NAND闪存现货价格从今年年初开始下跌了60%。他表示,“随着DRAM的出现,现货市场仍然几乎持平,而合约价格并未下降。”

Objective Analysis以资本支出作为指标。Handy说:“如果2017年有太多的资本支出,那么这将导致两年后的2019年供过于求。”。

预计明年的DRAM市场将没什么利润,而NAND闪存供应过剩则一部份归咎于其产能过剩转为DRAM。“当这种情况发生时,DRAM市场几乎在一夜之间就会出现供过于求的情况”Handy并补充说,这种骨牌效应的唯一替代方案就是关闭产能并停止运转。

Handy表示,由于DRAM是一种商品,这些景气起落循环将不会结束,而且他也不认同整并供应商形成寡头垄断就能中止DRAM价格的大幅波动。

“当产业中的每个人都开始说这次不会发生景气循环时,那就得看紧你的荷包了,因为轮到下一个景气周期了。”Handy说:“产业景气循环一如往常。”

编译:Susan Hong

关注最前沿的电子设计资讯,请关注“电子工程专辑微信公众号”

- 我们从SDRAM时代就开始追了,这都多少代了,仍然不行