近日,财政部、国家税务总局和科技部联合,正式在财政部网站上发布研发费用抵扣新政,提高企业研发费用税前扣除比例即从原有的50%提高到75%,同时,将抵扣范围从原有的科技型企业扩大到所有企业。利润增幅最大的企业主要集中于机械、计算机、电子元器件等行业。

实际上,在一些行业中尤其是IC行业,深受研发费用之苦,每年研发费用甚至吃掉一半以上营业收入,而此次提高企业研发费用税前扣除比例,无疑将释放减税降负的红利。

以研发费用超过净利润的华为公司为例,在执行2018年研发费用抵扣新政后,每年最高可减税或超过30亿元。

国家政策全力支持科技创新,IC行业受益

之所以称之为靴子落地,因为早在今年7月份,国家高层早就透露了这方面的减税意向,只是政策直到现在落地。

今年7月26日,在国务院政策例行吹风会上,财政部副部长刘伟表示,2018年继续实施积极财政政策是党中央、国务院确定的宏观政策取向。下一步将进一步减税,2018年至2020年底,将企业研发费用加计扣除比例提高到75%的政策,由科技型中小企业扩大至所有企业,初步测算全年减收650亿元。

刘伟介绍,新出台的减税措施,聚焦科技创新,着力加大了对企业研发投入的支持力度。

国金证券分析师李立峰认为,研发费用抵扣新政将更加精准为企业科技创新进行减税,进一步激励企业加大研发投入,对规范运营、且符合“国家政策重点支持的八大高新技术领域”的企业盈利有提升作用。

“这一税收激励政策中长期影响深远,体现了国家政策全力支持科技创新,实施创新驱动发展战略,为中国“工业制造”转向“智能制造”营造了良好的税收减免的环境,对于推动产业迈向中高端、促进经济高质量发展具有重要意义。”李立峰表示。

研发费用抵扣新政将利好研发投入较高的行业,其中,国防军工、通信、计算机、机械和建筑五个行业受益幅度最大,对应的盈利增厚比例分别为6.07%、5.26%、4.1%、3.89%和3.35%,而研发支出投入本来就非常低的银行和房地产板块,受益幅度最小,盈利增厚比例不足1%。

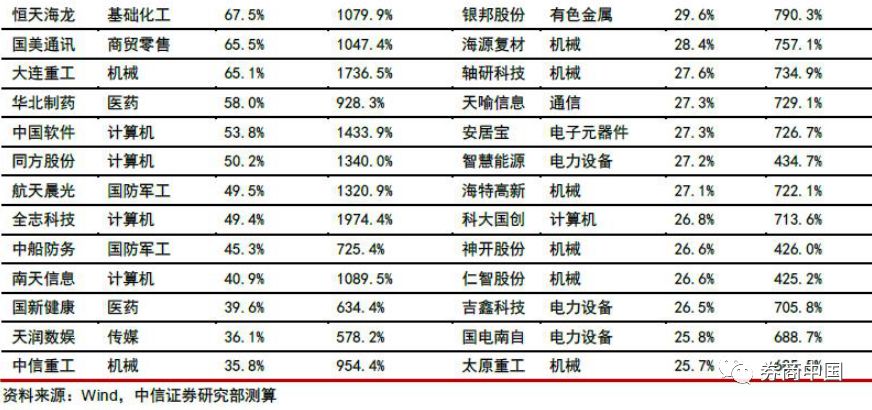

与此同时,利润增厚幅度最大的前50只个股,主要集中于机械(13只)、计算机(5只)、电子元器件(5只)等行业。

抵扣比例更高,覆盖更广

9月20日财政部、税务总局与科技部联合发文(财税〔2018〕99号),阶段性的将研发费用加计扣除比例提升至75%。

实际上,研发费用税前加计扣除由来已久,2015年、2017年将有发布相关政策指引,政策的核心均是为企业减税降负,推动企业进一步进行研发创新。

2018年研发费用抵扣新政相比于2015年的政策,核心变化包括:研发费用计入当期损益的部分,在按规定据实扣除的基础上,税前加计扣除比例从50%提高到75%,提高25个百分点;研发费用形成无形资产的部分,无形资产成本税前摊销从150%提高到175%,提高25个百分点。

其次,2018年研发费用抵扣新政与2017年的政策相比,将研发费用抵扣新政的企业范围从科技型中小企业扩大到所有企业。

总而言之,抵扣的比例提高了,适用的企业范围从科技型企业扩大到包括房地产等在内的所有企业了。

研发支出的标杆华为,减税最多

谈及研发费用支出,华为公司则是行业内绕不开的标杆公司。

今年3月,华为公司今天正式发布了2017年年报。2017年,华为实现全球销售收入6036亿元,同比增长15.7%,净利润475亿元,同比增长28.1%。

数据显示,2017年华为研发费用达897亿元,同比增长17.4%,近十年投入研发费用超过3940亿元。截至2017年底,华为累计获得专利授权74307件,累计申请中国专利64091件,累计申请外国专利48758件。

对于研发费用远超净利润的华为来说,此次研发费用抵扣新政的实施,无疑将收获利好。

中泰证券计算机行业分析师谢春生认为,国家提高企业研发费用税前加计扣除比例,本质上是对高科技企业“减税降负”,此外也将进一步鼓励企业研发创新,打造自己的护城河。

谢春生举例称,假设某企业在2018年研发费用1亿元。如果研发费用全计入当期损益,与老政策相比,执行2018年新政后,企业多减税375万元。如果研发费用全形成无形资产,与老政策相比,执行2018年新政后,企业多减税112.5万元。

借鉴上述分析师的计算方法,以华为2017年897亿元研发费用计算,在2018研发费用抵扣新政实施后,华为将减税10亿元至33.63亿元之间。

关注最前沿的电子设计资讯,请关注“电子工程专辑微信公众号”