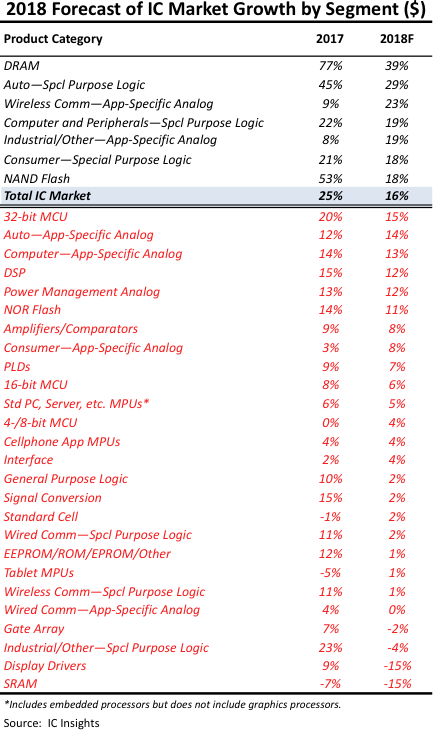

在日前发布的2018年McClean报告的年中报告中,调研机构IC Insights更新了33个主要IC产品类别(WSTS定义)中每个类别的销售增长预期(下图)。

今年1~8月DRAM均价不断上扬,IC Insights认为DRAM的平均售价(以及随后的市场增长)已达到顶峰,随着DRAM市场的产能扩充和资本支出增长,2019年DRAM市场的上升趋势或将停止。

这对韩国三星电子(Samsung Electronics Co.)来说可不是什么好消息。今年,三星依靠内存市场的强劲增长,拉下了在全球半导体销售排行榜上坐了20几年王位的英特尔。对三星来说,内存市场成长不能跌。

据彭博社援引知情人士,三星计划明年下调内存芯片产量增速,从而在预计内存芯片需求放缓之际保持供应紧张。

该知情人士说,此举将有助于维持或推高半导体价格。他表示,三星目前预计动态随机存取存储器(DRAM)的位元成长率不到20%,而NAND闪存的位元成长率约为30%。三星今年早些时候表示,预计2018年DRAM内存和NAND闪存的位元成长率分别为20%和40%。

位元成长率是衡量内存芯片市场需求的一个关键晴雨表。较弱的预测可能导致芯片制造商削减诸如设备和材料订单的投资,同时限制供应,推高价格。目前三星是全球最大的NAND和DRAM生产商,并与SK海力士及美光科技一起,主导着智能手机、电脑和其他存储数字数据设备的关键原料供应。

“如果三星确实削减其DRAM容量增长,则表明该公司对目前的寡头垄断市场的结构感到满意,” 彭博行业研究驻香港的分析师Anthea Lai说,“三星倾向于保持供应的紧张和高价,而不是占据市场份额并冒降价的风险,因此DRAM价格保持强劲的可能性更高。”

三星就此拒绝置评。

半导体业务目前是三星规模最大、最赚钱的业务,因为它为自己的设备生产芯片,同时向其他智能手机制造商销售内存芯片。芯片业务在2017年创造了35.2万亿韩圆(合314亿美元)的营业收入,较上年同期增长了一倍多,帮助推动该公司的盈利达到创纪录水平。

在2017年创下历史新高之后,三星的股价今年以来下跌了7.3%。消息出炉后,美光科技在纽约一度大涨4.8%。与东芝合资生产闪存的西部数据一度上扬3.9%。

本月早些时候,摩根斯坦利(Morgan Stanley)以肖恩金(Shawn Kim)为首的分析师预测,服务器端DRAM内存芯片的前景趋弱,并对库存增加发出警告。

根据市场研究公司IC Insights的数据,2017年内存芯片行业DRAM位元成长率为20%,仅为2016年40%的一半。虽然服务器推动了对内存的需求,但全球智能手机销售的停滞却引发了对半导体市场增长的担忧。

除了半导体业务之外,三星还生产Galaxy智能手机和苹果公司iPhone使用的OLED屏幕。

本文综合自网易科技、IC Insights、彭博社报道

关注最前沿的电子设计资讯,请关注“电子工程专辑微信公众号”