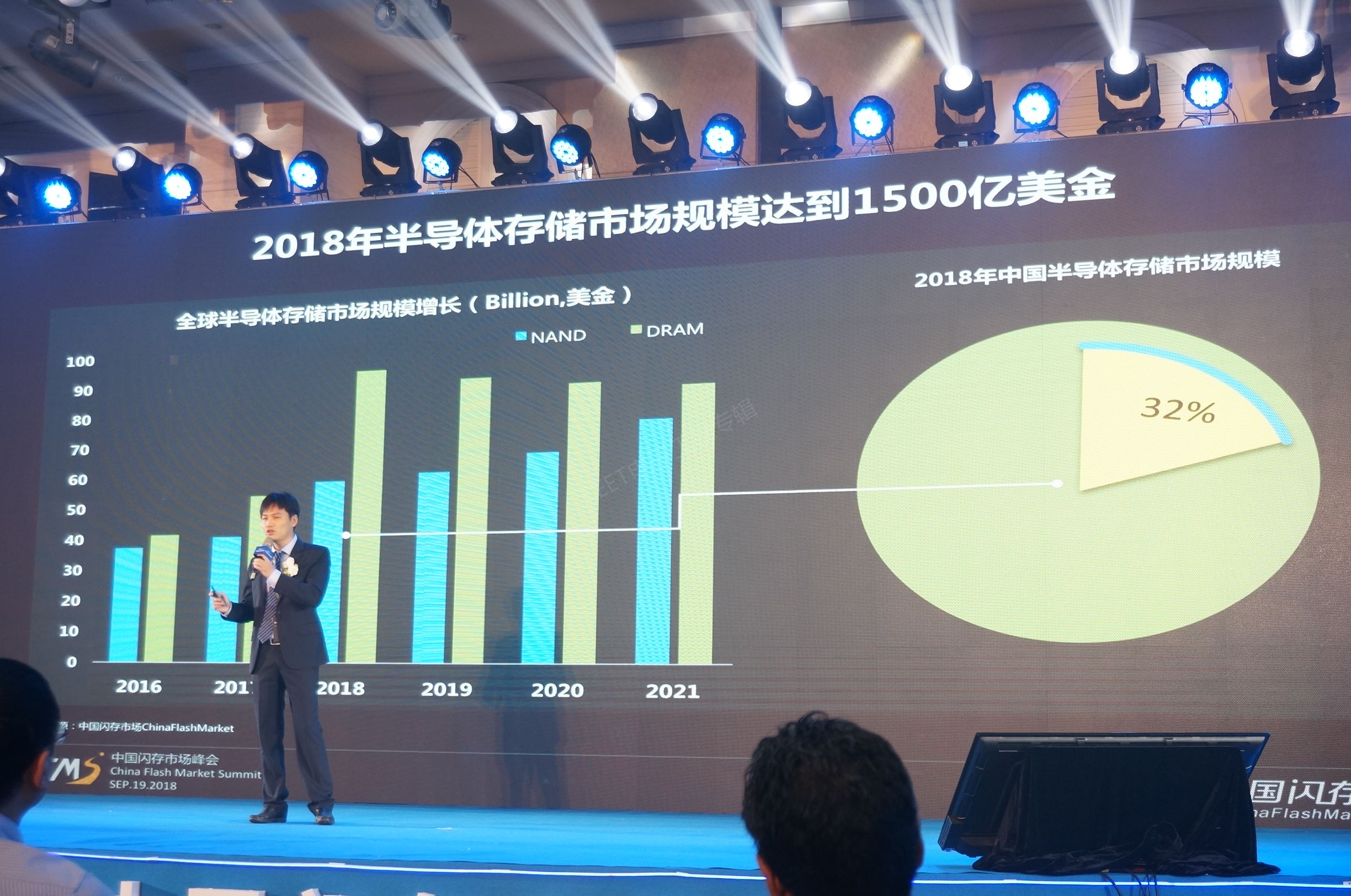

“2018年,全球半导体存储市场规模达到1500亿美金,其中NAND Flash将超过570亿美金,而中国消耗了全球产能的32%,这意味着中国目前已经是全球存储产业中最为重要的市场。”

(图:电子工程专辑摄,下同)

在9月19日的中国闪存市场峰会(CFMS2018)上,中国闪存市场总经理邰炜分享了他们对中国以及世界闪存市场做的调研报告。

报告显示,目前全球存储芯片的生产制造都还集中在美国、日本、韩国。中国近几年在存储器产业积极发展,以长江存储、合肥长鑫、福建清华为代表的企业各司其职,目前长江存储的3D NAND已问世,福建晋华很快将试产PC DRAM,这将从根本上解决中国在存储器芯片长期、高度依赖海外的现状。

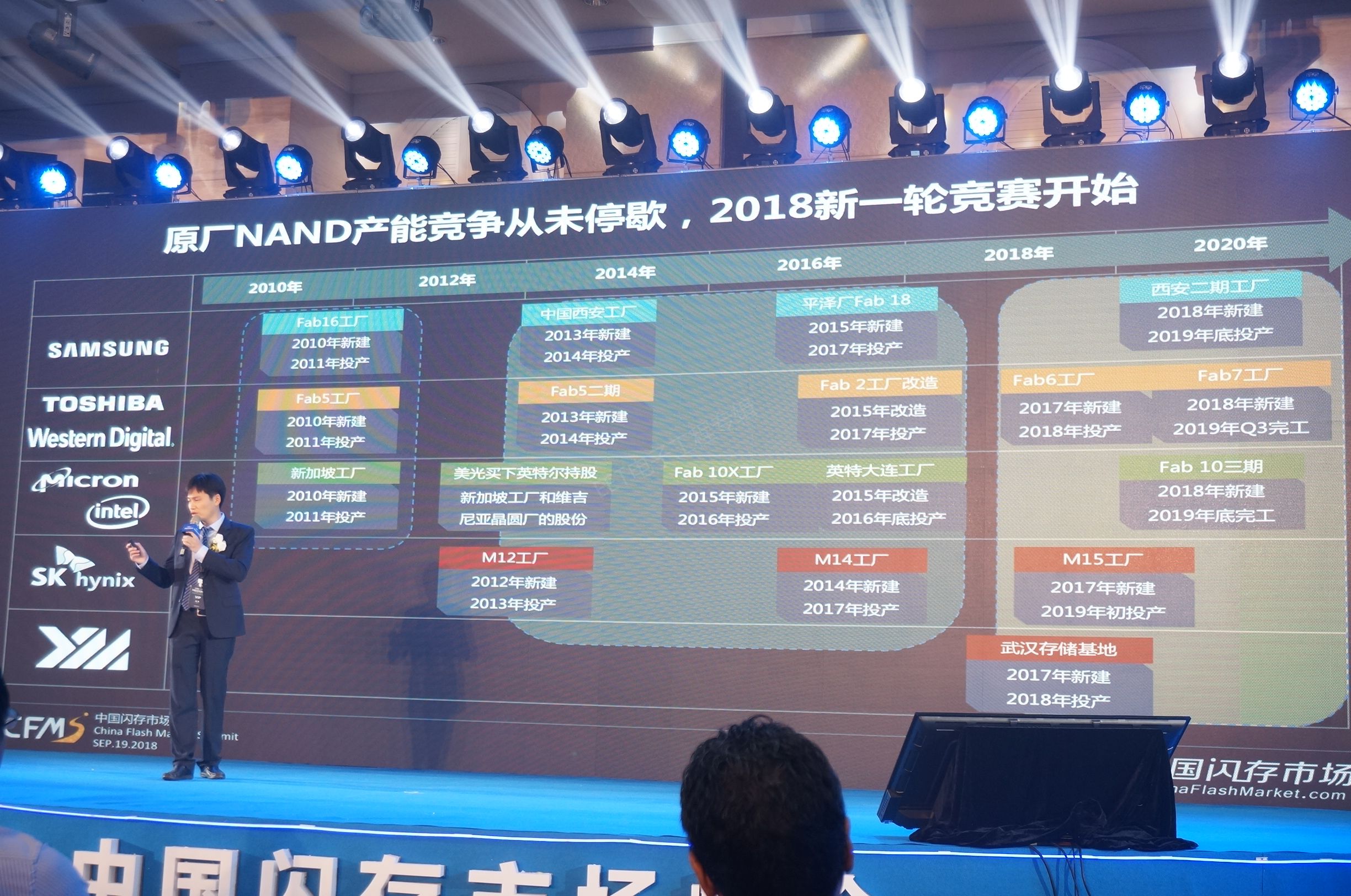

邰炜表示,目前影响全球NAND供需的主要还是三星、东芝、西部数据、美光这些大厂,它们每一次产能调整都对供应链有着深远影响。比如2011年三星Fab16,以及美光新加坡工厂投产就直接导致市场下滑40%。

2018年新一轮投产即将开始,主要是为了填补2016、2017年闪存技术升级导致的产能空缺,第二是为了应对市场需求加大3D NAND的投产。可以看到,巨头三星除了有全球最大的Fab18工厂以外,还有西安二期工程将要完工,另外东芝和西部数据 Fab6、Fab7的投产,也会进一步增加NAND供应。

再看技术方面的变化,今年上半年各原厂主要以量产64层TLC NAND为主,下半年部分原厂已经转为生产96或64层QLC,预计大规模的量产将集中在2019年上半年,届时量产的颗粒主流容量是256Gb或者512Gb。美光会采用64层QLC技术量产1Tb颗粒,长江存储的64层TLC也计划明年量产。

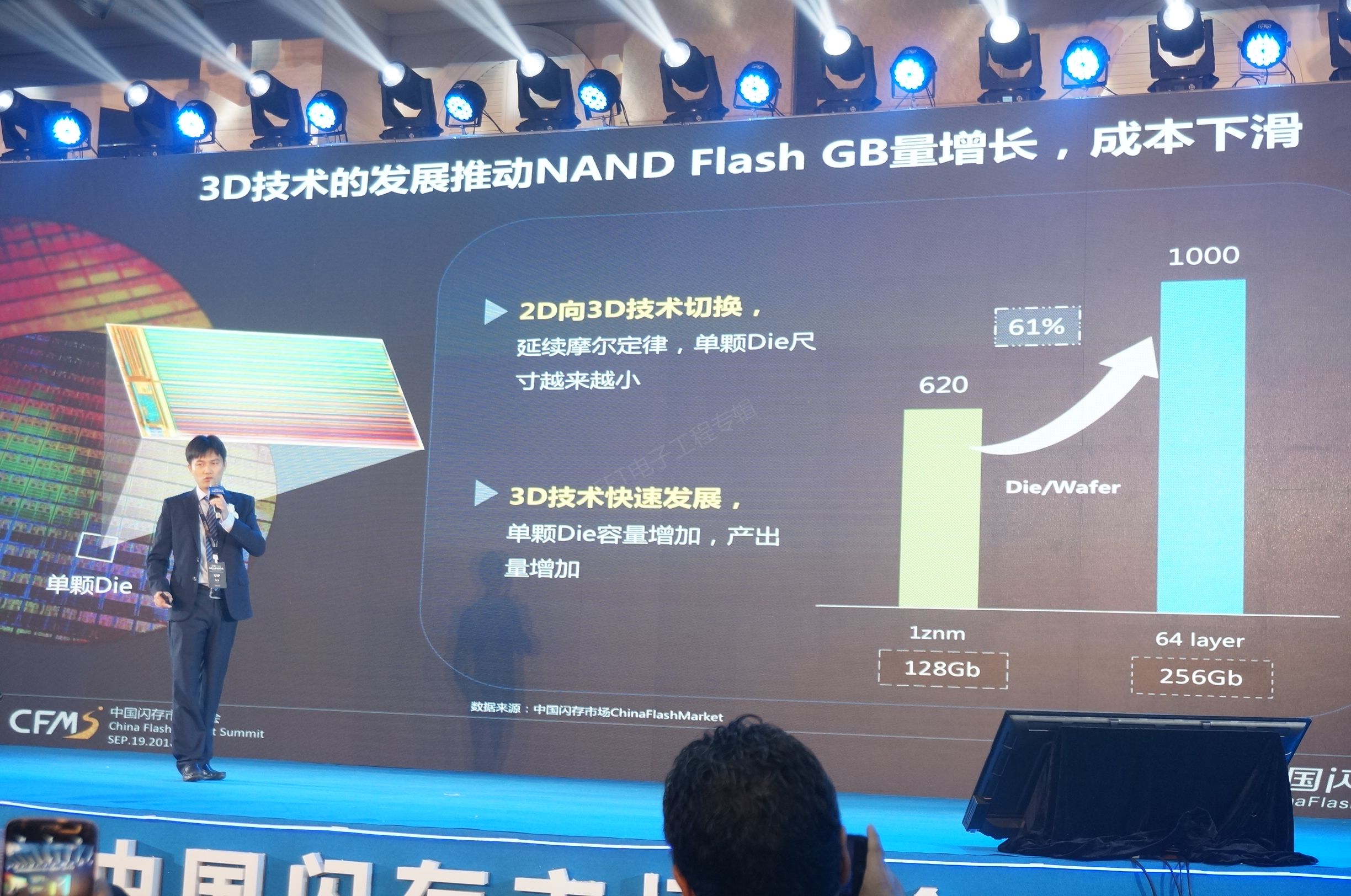

目前NAND从2D极限容量128Gb上升到现在的64层512Gb,最新的96层技术也会以512Gb容量过渡,技术成熟以后再量产1Tb。

从2D到3D,NAND工艺的每一次升级都使得单颗Die尺寸更小、容量更大。如果采用2D量产128Gb的芯片,一片可以切割628个Die,如果采用3D 64层工艺可以切割出1000个256Gb的Die,这是在成本几乎不变的前提下。

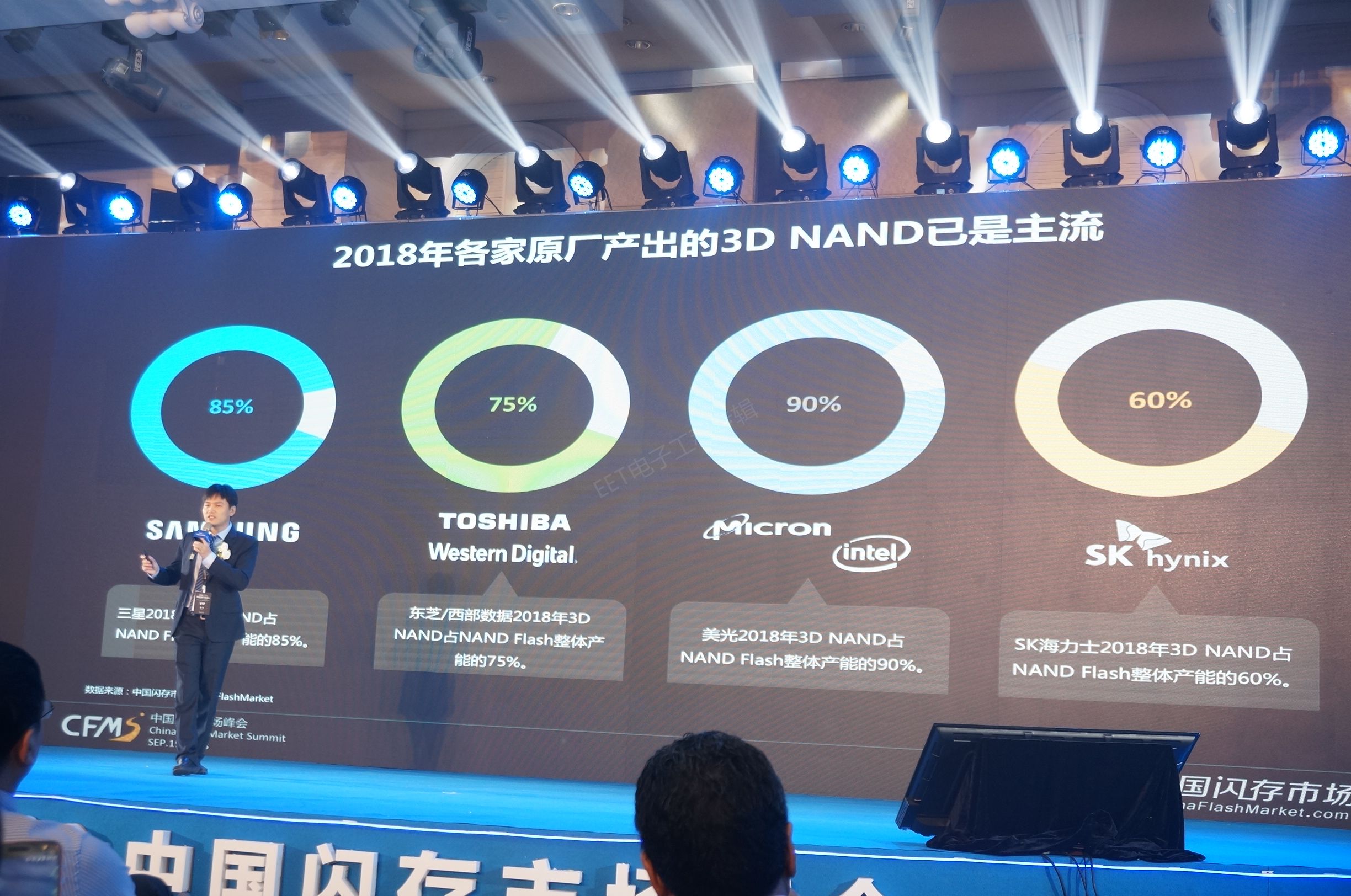

目前3D NAND已经是各原厂量产主力军,三星的3D占NAND产能85%,东芝/西部数据占75%、美光90%,SK-Hynix是60%。

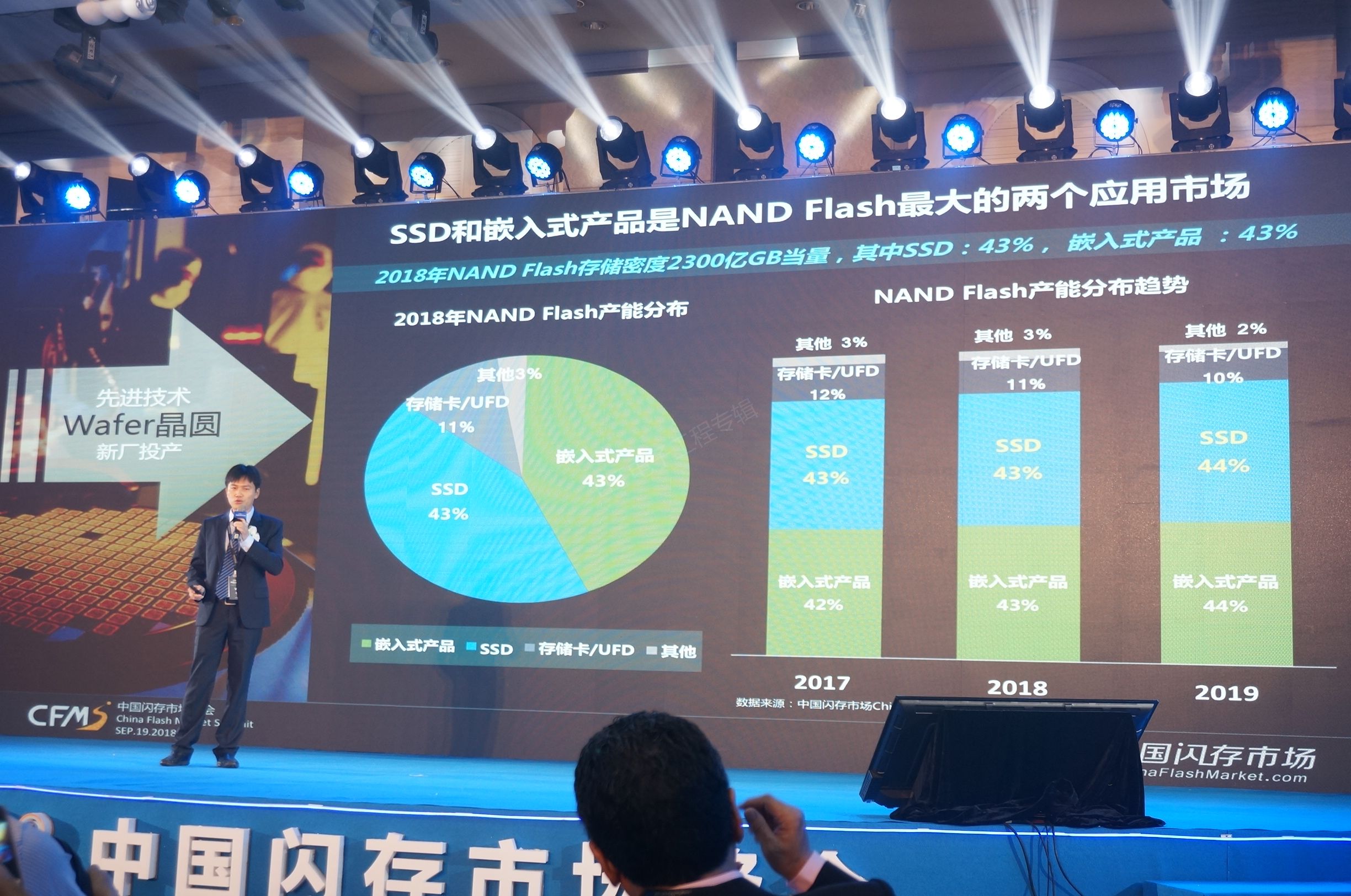

邰炜预计2018年NAND Flash存储密度将较2017年增长42%,达到2300亿GB当量。同时经历2016、2017年连续涨价,现在NAND价格已经下滑超过40%,后续随着技术提升和产能增加这个价格还会进一步下滑。更有利于推动智能手机和消费类SSD进入TB时代。

供应增加了,市场需求也在不断增长。嵌入式产品和SSD时NAND Flash的两个最大应用市场,合计消耗超过85%全球总产能。嵌入式产品在2018年消耗全球NAND总产能的43%,SSD在消费类、行业、企业级市场也快速增长,到2019年NAND销售仍将以这两大市场为主。

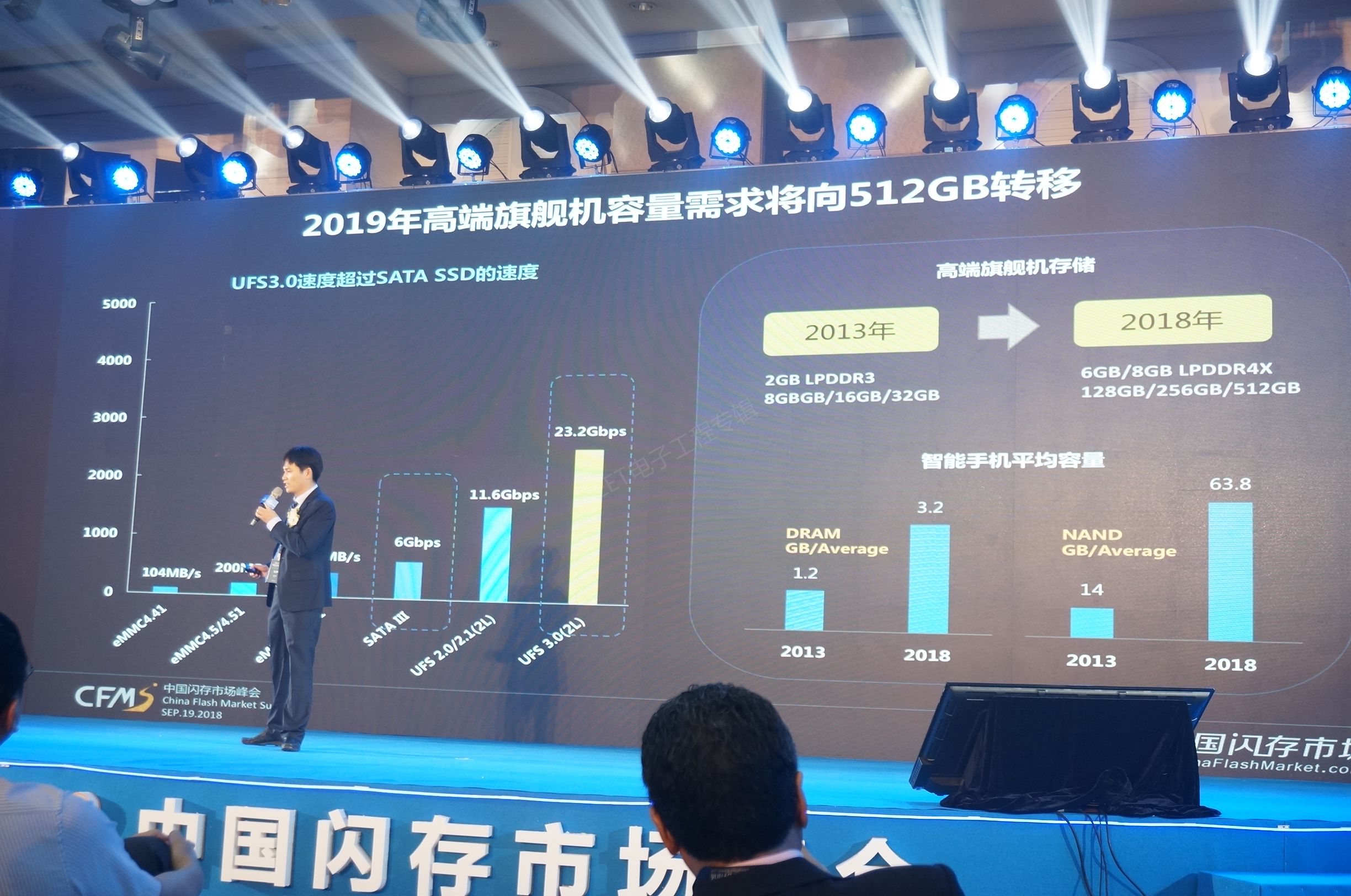

手机是嵌入式存储产品的主力应用市场,预计2018年全球智能手机出货量将达到14.6亿部。高端智能手机从2013年的8G、16G存储容量,上升到今年的512G,2018年全球智能手机平均存储容量达到63.8G。Mobile DRAM当面,则从2013年的2GB LPDDR3,演化到了如今的6GB甚至8GB LPDDR4X。

随着手机功能的开发、APP体积不断变大、照片视频存储需求的增加,大家对手机容量的要求肯定是“大大”益善。

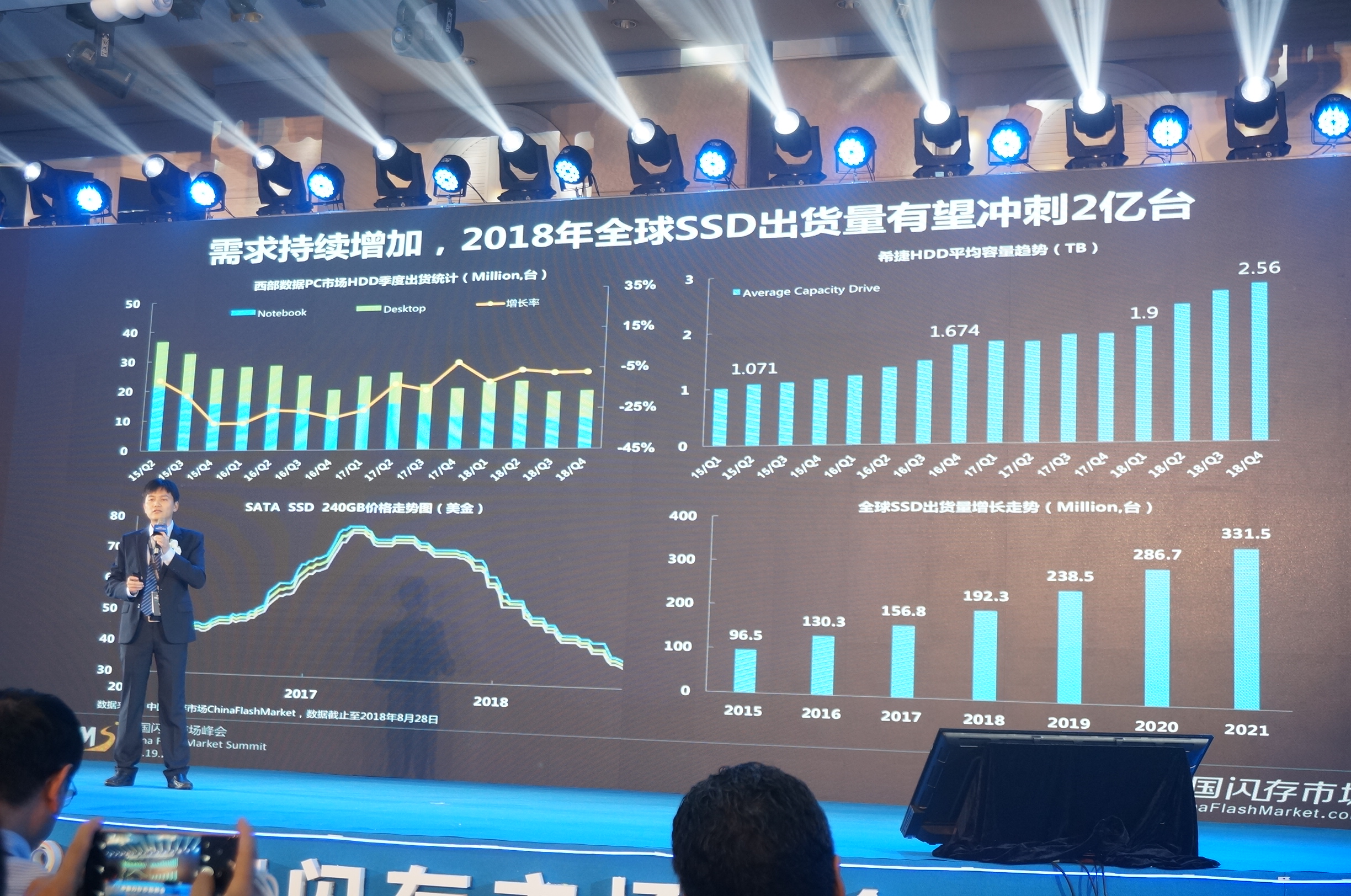

对于SSD市场,邰炜预计2018年总出货量有望达2亿台,相比2017年提升约22%,消费类市场价格开始下滑,目前已经有240G的SSD产品销售价格低于30美金,这个价格大大刺激了市场对SSD容量需求,从原先120G向240G、480G甚至更高容量转移。另外我们也看到,不管是SSD还是HDD都保持较高增长,这说明市场对于存储的需求始终保持着高增长率。

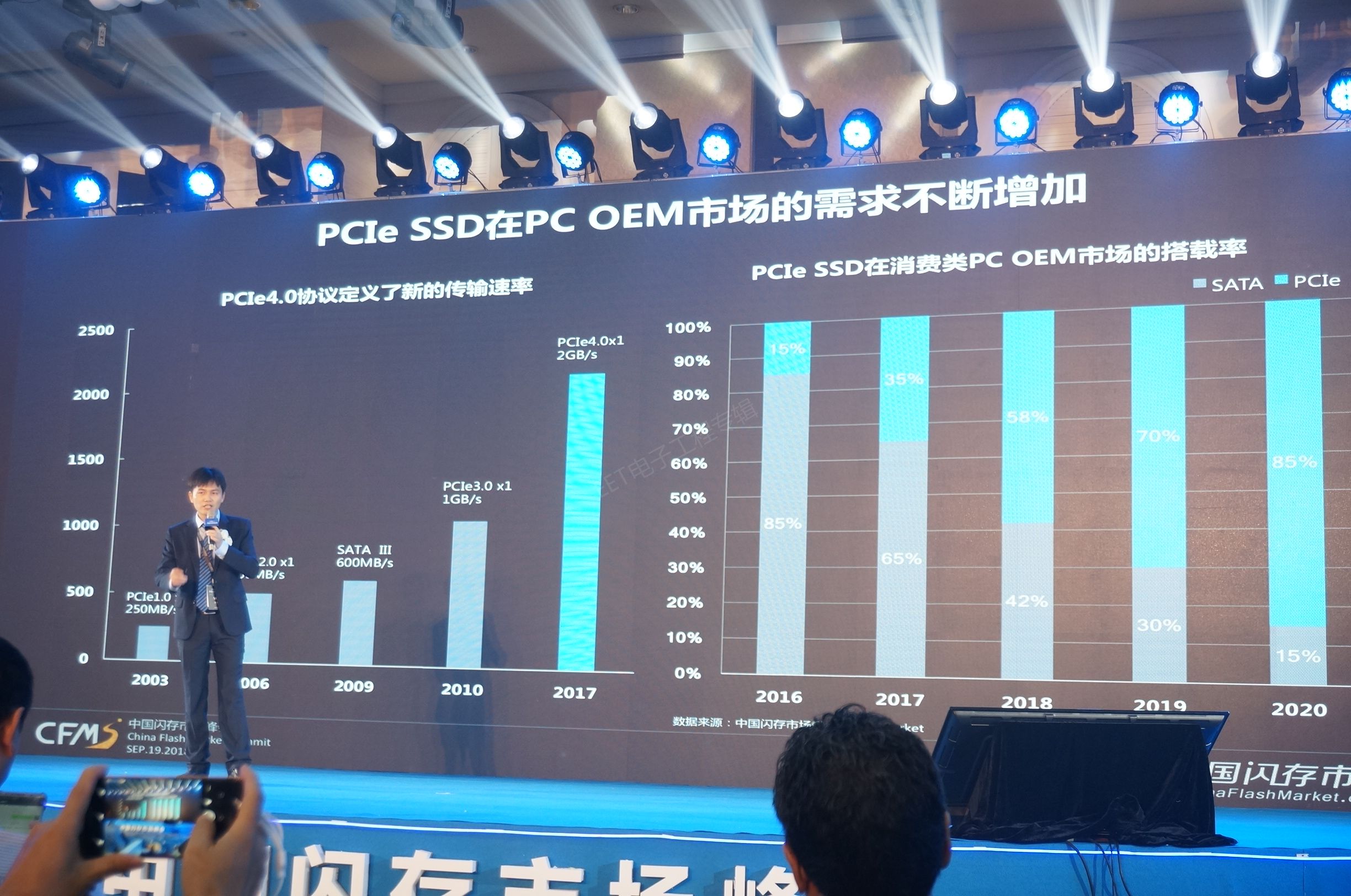

由于PCIe的性能优势和高扩展性,在SSD的主要市场PC OEM,今年PCIe SSD搭载量已达60%,明年这个数字很可能突破70%。对于一些非原厂的SSD品牌,他们在主控厂商的支持下也在快速向PCIe转变。

SSD的形态从过去的2.5寸,到M.2,再到BGA,体积越来越小。邰炜认为,未来在小型的移动设备上SSD也将大有可为。

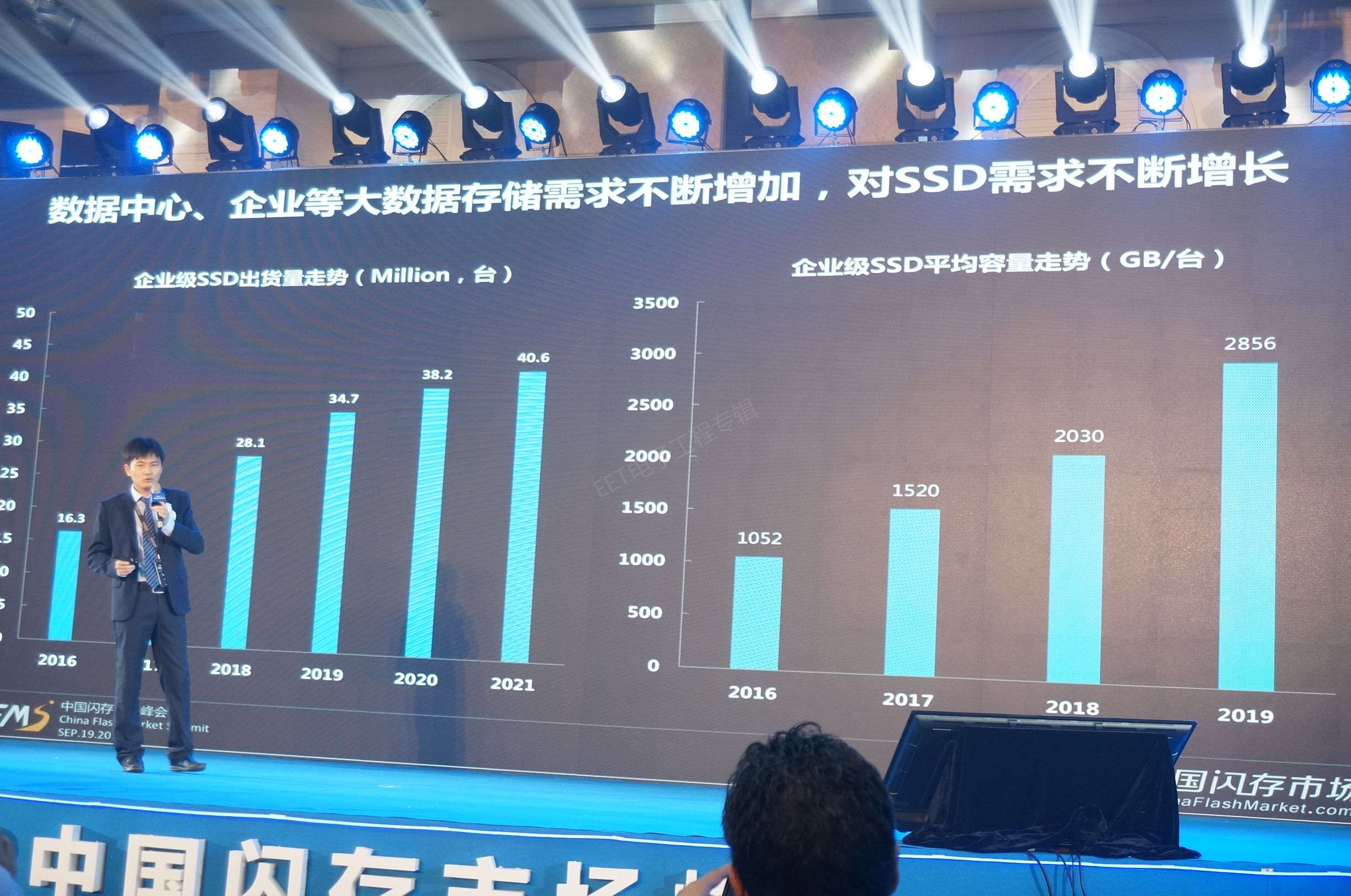

再看企业级SSD应用,随着企业级数据中心对存储需求的不断增长,2018年预计企业级SSD总出货量将超过2800万个,平均容量达到2T。从这个数字可算出,仅企业级SSD就消耗了全球总产能的25%。

关注最前沿的电子设计资讯,请关注“电子工程专辑微信公众号”