市场研究机构IC Insights指出,由于单位出货量放缓,全球MCU市场销售在2016年下滑6%后,预计直到2022年以前将连续写下年营收新高纪录。

继2016年缩减MCU库存后,系统制造商在2017年加大了MCU的采购量,单位出货量大幅增22%,并持续在2018年强劲成长。

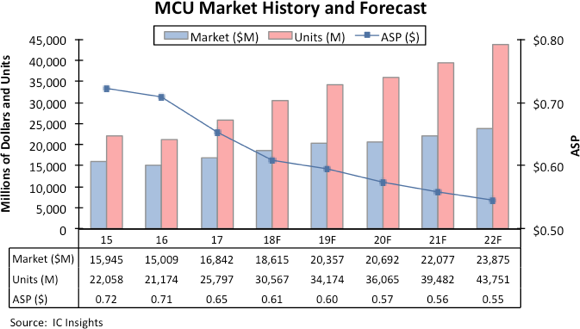

IC Insights在其《The 2018 McClean Report》调报告中,提高了对MCU出货量的预测,预计在2018年将达到18%,单位量达到近306亿。2018年MCU营收预将成长11%,达到186亿美元的历史新高水平,接着在2019年成长9%,达到204亿美元。

此外,IC Insights并预计MCU销售的五年复合年成长率(CAGR)将成长7.2%,在2022年达到近239亿美元,单位出货量将以11.1%的CAGR成长至约438亿台。

MCU的平均销售价(ASP)在2017年跌至最低点,2018年价格继续以相同速度下跌。然而,相较于十年前,过去五年的降幅已趋缓。据最新的MCU ASP预测显示,2017-2022年间的平均销售价格预计将以-3.5%的CAGR下滑,远低于2012-2017年间的-5.8%和1997年至2017年的20年间约-6.3%的CAGR。

MCU销售量摆脱2016年下滑,自2017年开始复苏的一个关键因素是智能卡MCU领域的转变。目前大约有40%的MCU出货量来自智能卡应用,但这一数字较十年前减少了大约一半。除了智能卡MCU,包括嵌入式系统、自动控制、感测应用和物联网连网装置的「通用」MCU销售额将在2018年成长11%,达到164亿美元,而2017年则成长了14%。

通用MCU的出货量在2017年成长21%后,预计在2018年将再成长25%达到189亿台。通用MCU目前占MCU单位出货量的60%以上,预计到2022年将达到整体出货量的68%。目前,通用MCU约占全部MCU营收的88%,预计可在2022年达到整个市场价值的90%。

在各种MCU应用中,32位MCU的强劲成长重塑了市场,因为供货商积极推动更具功能性的设计,不仅较8元位和16位装置更具有成本竞争力,且通常用于消费产品和其他高阶系统。

新的32位MCU价格有时甚至低于8位MCU。平均而言,2012年32位MCU销售量约为所有MCU ASP的两倍(32位约1.76美元,而所有的MCU的平均价格为0.88美元)。在2018年,32位MCU的ASP预计仅比整体MCU的ASP高出0.09美元,到2022年,预计这一差价将缩小至0.05美元(32位为0.60美元,而全部MCU的平均为0.55美元)。

关注最前沿的电子设计资讯,请关注“电子工程专辑微信公众号”