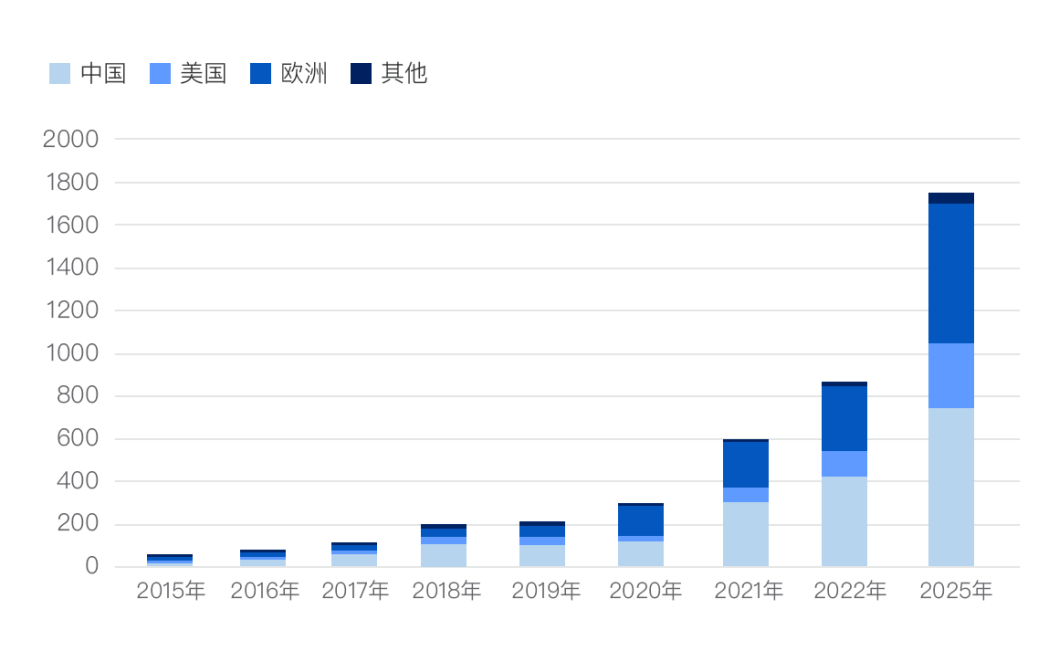

前段时间在电动汽车观察家上做了一个介绍材料,有一个核心的问题就是电动汽车需求扩张扩产在快速提升,整体的电池产业链是否跟得上的问题。如下图所示,目前全球的电动汽车(乘用车)的需求从2020年的300万快速翻倍增长到600万,按照这个趋势明年突破800万完全不是问题,到2025年短短4年时间可能增长为1800万的市场。

# 图1.全球电动汽车的增长

也就是说在这个基础上,电池的用量,2021年全球动力电池装机量会突破300GWh,到2025年会大幅拉高到800GWh以上。

# 图2.根据这个诉求,电池的需求量测算

需要注意的事情,其实中国的动力电池企业在扩产这件事情毫不含糊,从现有的量就快速提升到了很大的规模,这个核心问题是,电池所需求的电池材料是否足够?

# 表1.国内主要电池厂产能

按照正常的一台车,实际对于电池材料的需求主要分解为镍、钴、锂,按照之前的测算。磷酸铁锂的企业,他们的说法大概是,1GWh的磷酸铁锂电池需要2000-2500吨正极材料,而1吨磷酸铁锂材料大概需要0.25吨的碳酸锂。

○从微观来看:

60kWh的磷酸铁锂电池,一台车需要30kg的碳酸锂。

○从宏观来看:

也就是如果我们按照60kWh一台车来算,10万台车6GWh,100万台60GWh,对应的碳酸锂的需求高达3万吨。按照2020年中国碳酸锂产量为16.6万吨,同比增长4.4%计算,其中电池级碳酸锂产量为10.6万吨,工业级碳酸锂产量为6万吨。也就是说10万吨的电池级别碳酸锂,全部来做磷酸铁锂电池对应的是200GWh。

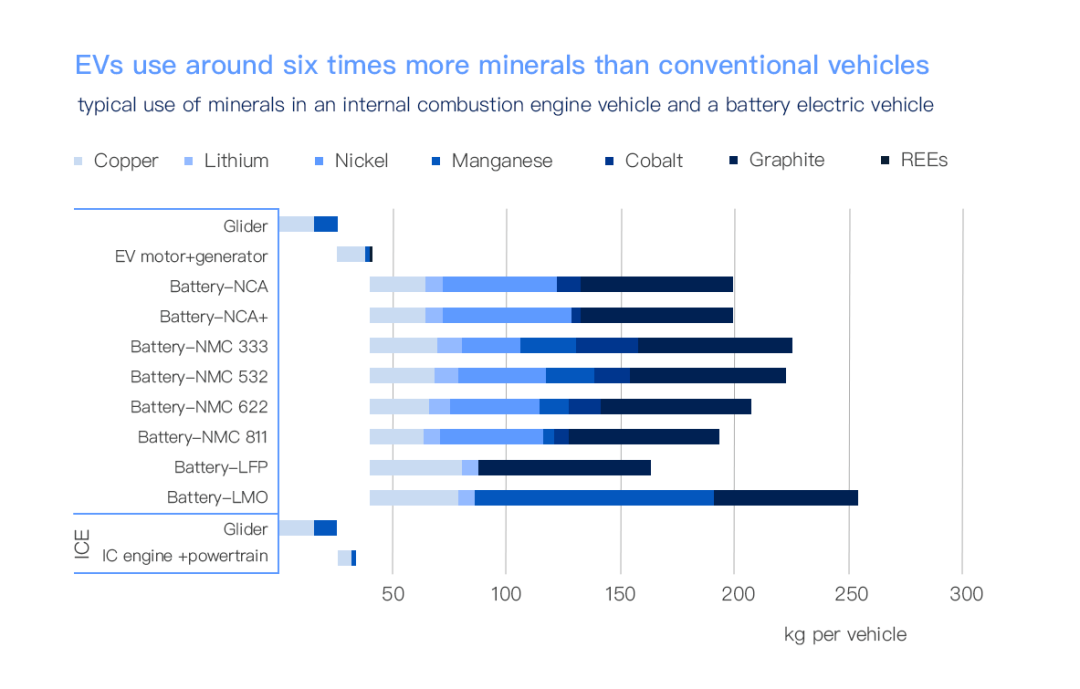

# 图3.IEA给出的不同化学体系单台车的用量

(在这里是锂金属的用量)

以特斯拉用的LG的产品为例,51.75kWh,根据拆解来看,电芯的重量为201.68kg,对应的镍的重量为65.57kg,钴的重量为4.8kg。

○镍

由于电池的镍大概只占到总镍使用的5%,这个方向上面随着这个需求增大,对于总需求来说影响不大。

# 图4.镍其实是不缺的

○锂

从目前来看,锂资源的需求主要是结构化的,整体的供需并不平衡。

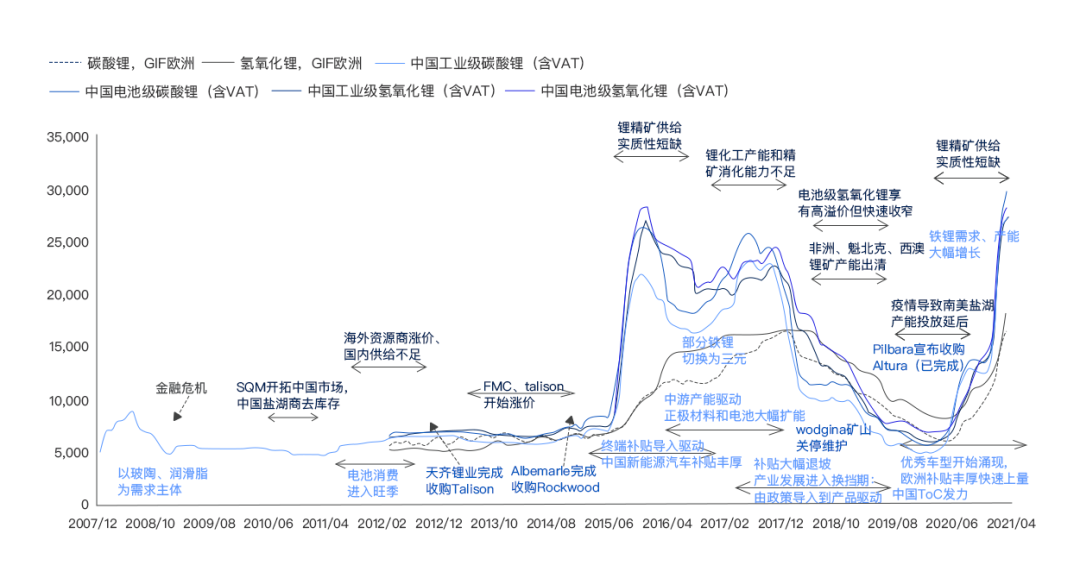

# 图5. 五矿证券对于2007-2021YTD,复盘

锂产品价格的两轮大周期(美元/吨)

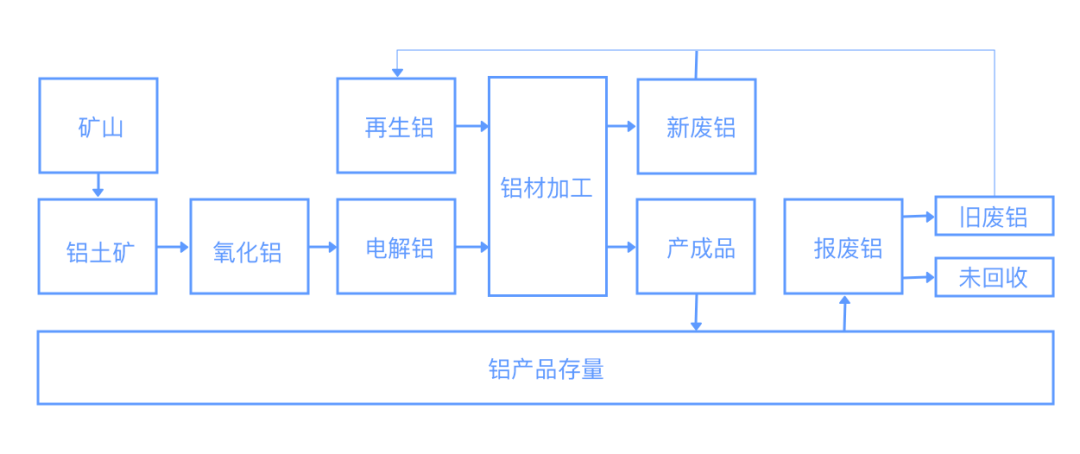

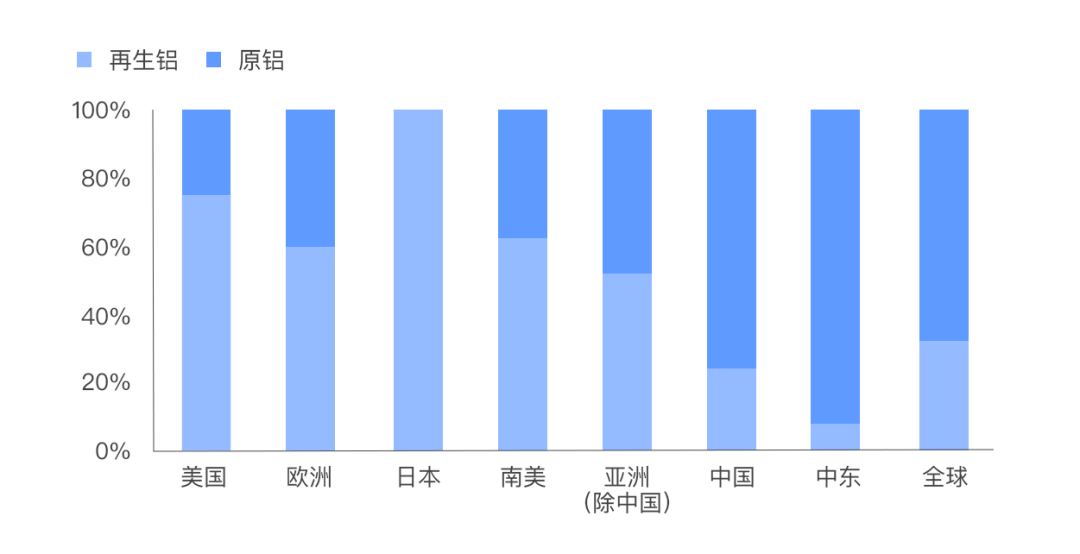

我觉得很有意思的地方,在于我们发展电池材料的需求平衡可以借鉴铝的方面。海外发达国家再生铝行业发展较为成熟,构建了完整闭环产业链。再生铝是以铝材加工过程中产生的边角料(新废铝)或报废铝产品中回收的废铝(旧废铝)为原料进行生产的铝产品。从再生铝产量在铝材总产量中占比情况来看,2019年日本再生铝产量占比已经接近100%,美国接近80%,欧洲接近60%,居于全球较高水平。

# 图6. 铝这个行业目前国内是新增多,

发达国家已经进入循环经济

# 图7.发达国家的循环使用(2019年)

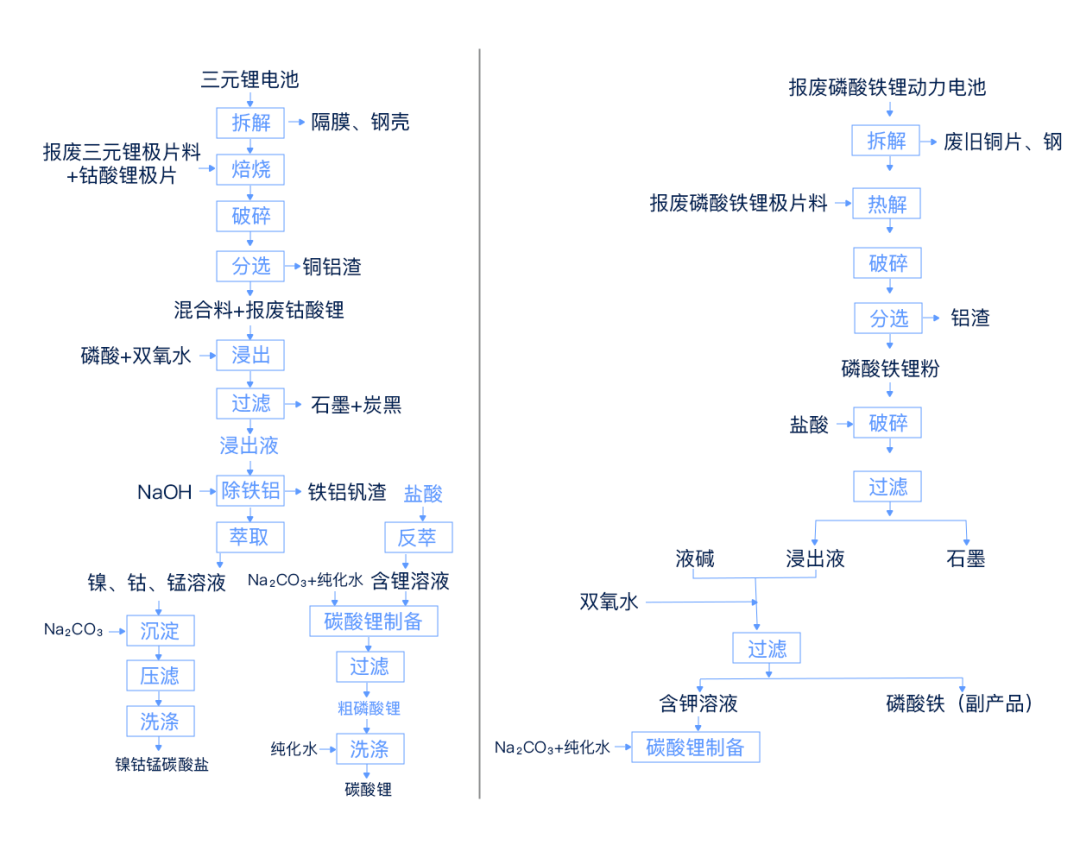

事实上,电动汽车的电池也是一个仓库,一般来说车用动力电池的容量低于80%一定容量就不能再在汽车上使用。车用动力电池可以进行梯次利用,过了这个阶段以后,可以使报废电池进入回收处理的环节。这一方面需要保证电池在生命中期不会对环境造成大的污染,也可以对电池内材料进行循环利用,这就达到了一定电池材料再生的大循环,支持电动汽车的可持续发展。

# 图8.动力电池的回收路径

小结:从总体来看,电池的材料可以进行循环使用的路径,这也为我们发展电动汽车提供了持续和稳定的动力。